Laporan Tahunan 2005 - Lembaga Hasil Dalam Negeri

Laporan Tahunan 2005 - Lembaga Hasil Dalam Negeri

Laporan Tahunan 2005 - Lembaga Hasil Dalam Negeri

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LEMBAGA HASIL DALAM NEGERI MALAYSIA<br />

Mesra, Membantu, Memuaskan<br />

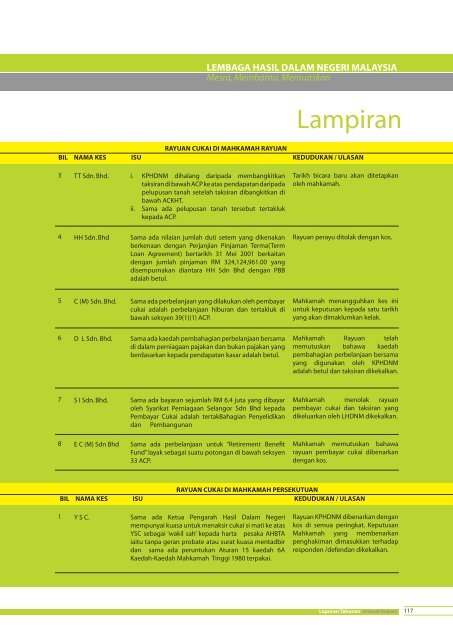

Lampiran<br />

RAYUAN CUKAI DI MAHKAMAH RAYUAN<br />

BIL NAMA KES ISU KEDUDUKAN / ULASAN<br />

3 TT Sdn. Bhd. i. KPHDNM dihalang daripada membangkitkan<br />

taksiran di bawah ACP ke atas pendapatan daripada<br />

pelupusan tanah setelah taksiran dibangkitkan di<br />

bawah ACKHT.<br />

ii. Sama ada pelupusan tanah tersebut tertakluk<br />

kepada ACP.<br />

4 HH Sdn. Bhd Sama ada nilaian jumlah duti setem yang dikenakan<br />

berkenaan dengan Perjanjian Pinjaman Terma(Term<br />

Loan Agreement) bertarikh 31 Mei 2001 berkaitan<br />

dengan jumlah pinjaman RM 324,124,961.00 yang<br />

disempurnakan diantara HH Sdn Bhd dengan PBB<br />

adalah betul.<br />

Tarikh bicara baru akan ditetapkan<br />

oleh mahkamah.<br />

Rayuan perayu ditolak dengan kos.<br />

5 C (M) Sdn. Bhd. Sama ada perbelanjaan yang dilakukan oleh pembayar<br />

cukai adalah perbelanjaan hiburan dan tertakluk di<br />

bawah seksyen 39(1)(1) ACP.<br />

Mahkamah menangguhkan kes ini<br />

untuk keputusan kepada satu tarikh<br />

yang akan dimaklumkan kelak.<br />

6 D L Sdn. Bhd. Sama ada kaedah pembahagian perbelanjaan bersama Mahkamah Rayuan telah<br />

di dalam perniagaan pajakan dan bukan pajakan yang memutuskan bahawa kaedah<br />

berdasarkan kepada pendapatan kasar adalah betul. pembahagian perbelanjaan bersama<br />

yang digunakan oleh KPHDNM<br />

adalah betul dan taksiran dikekalkan.<br />

7 S I Sdn. Bhd. Sama ada bayaran sejumlah RM 6.4 juta yang dibayar Mahkamah menolak rayuan<br />

oleh Syarikat Perniagaan Selangor Sdn Bhd kepada<br />

Pembayar Cukai adalah tertakBahagian Penyelidikan<br />

pembayar cukai dan taksiran yang<br />

dikeluarkan oleh LHDNM dikekalkan.<br />

dan Pembangunan<br />

8 E C (M) Sdn Bhd Sama ada perbelanjaan untuk “Retirement Benefit Mahkamah memutuskan bahawa<br />

Fund” layak sebagai suatu potongan di bawah seksyen<br />

33 ACP.<br />

rayuan pembayar cukai dibenarkan<br />

dengan kos.<br />

RAYUAN CUKAI DI MAHKAMAH PERSEKUTUAN<br />

BIL NAMA KES ISU KEDUDUKAN / ULASAN<br />

1 Y S C.<br />

Sama ada Ketua Pengarah <strong>Hasil</strong> <strong>Dalam</strong> <strong>Negeri</strong><br />

mempunyai kuasa untuk menaksir cukai si mati ke atas<br />

YSC sebagai ‘wakil sah’ kepada harta pesaka AHBTA<br />

iaitu tanpa geran probate atau surat kuasa mentadbir<br />

dan sama ada peruntukan Aturan 15 kaedah 6A<br />

Kaedah-Kaedah Mahkamah Tinggi 1980 terpakai.<br />

Rayuan KPHDNM dibenarkan dengan<br />

kos di semua peringkat. Keputusan<br />

Mahkamah yang membenarkan<br />

penghakiman dimasukkan terhadap<br />

responden /defendan dikekalkan.<br />

<strong>Laporan</strong> <strong>Tahunan</strong> Annual Report 117