Standar Operasional Prosedur Koperasi Jasa Keuangan ... - Smecda

Standar Operasional Prosedur Koperasi Jasa Keuangan ... - Smecda Standar Operasional Prosedur Koperasi Jasa Keuangan ... - Smecda

diperiksa oleh Kepala Bag. Umum/Ka.Bag Operasi dan memaraf sebagai bukti telah diperiksa. f. Semua pengeluaran Kas Kecil dibebankan sebagai biaya. Buktibukti pengeluaran Kas Kecil untuk rekening biaya yang sama dijumlahkan dan dilampirkan pada satu tiket debet biaya yang bersangkutan. Total dari semua tiket debet biaya harus dioffset dengan (kredit) “Kas Kecil” untuk jumlah yang sama. g. Untuk pengembalian jumlah saldo Kas Kecil agar sesuai dengan limit yang telah ditentukan, tiket debet “Kas Kecil“ harus disiapkan bersama “Kas” untuk jumlah yang sama pada perkiraan lawan. Jumlah uang Kas Kecil yang diambil adalah sama dengan jumlah “Kas Kecil” yang dibebankan (didebet) ke rekening-rekening biaya. h. Karyawan bagian lain yang mengambil uang dari Kas Kecil harus mempertanggungjawabkan penggunaan uang tersebut dengan menyerahkan bukti pembayaran/kwitansi atas uang yang digunakan serta mengembalikan sisa uang atau menerima tambahan uang apabila melebihi dari “Uang Muka” yang diberikan serta membuat bukti pengeluaran Kas Kecil baru atas penggunaan uang yang sesungguhnya dilampiri oleh kwitansi pembayaran lalu diperiksa oleh kepala Bagian dan disetujui oleh Pejabat yang ditunjuk. i. “Uang Muka“ Kas Kecil harus sudah dipertanggung jawabkan selambat-lambatnya seminggu setelah tanggal pengambilan. j. Uang Kas Kecil beserta bukti-bukti pengeluarannya harus ditempatkan di kotak besi terkunci (Kas Kecil Box). Kotak ini harus tetap dalam keadaan terkunci dan disimpan di dalam Khasanah di luar jam kerja. k. Jurnal 1) Penambahan kas Kecil Db. Kas Kecil Kr. Kas Teller 2) Pengarsipan transaksi Kas Kecil Db. Biaya-Biaya Umum Kr. Kas Kecil Tgl l. Buku Kas Kecil Nama Rekening Keterangan Debet Kredit Saldo Perkiraan 163

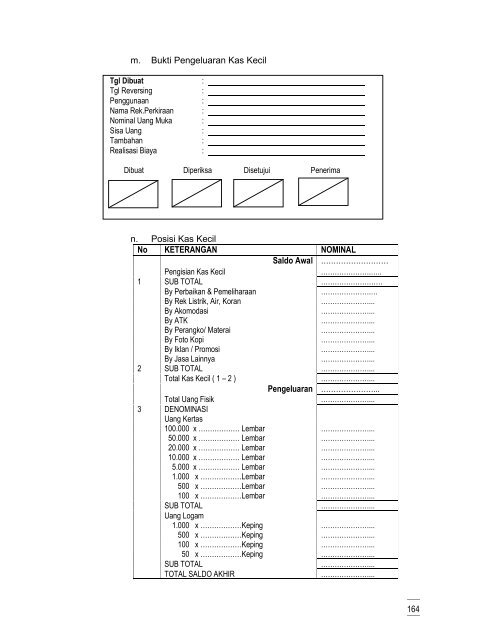

m. Bukti Pengeluaran Kas Kecil Tgl Dibuat : Tgl Reversing : Penggunaan : Nama Rek.Perkiraan : Nominal Uang Muka : Sisa Uang : Tambahan : Realisasi Biaya : Dibuat Diperiksa Disetujui Penerima n. Posisi Kas Kecil No KETERANGAN NOMINAL Saldo Awal ……………………… Pengisian Kas Kecil ………………….….. 1 SUB TOTAL ……………………… By Perbaikan & Pemeliharaan ………………….… By Rek Listrik, Air, Koran …………………... By Akomodasi …………………... By ATK …………………... By Perangko/ Materai …………………... By Foto Kopi …………………... By Iklan / Promosi …………………... By Jasa Lainnya …………………... 2 SUB TOTAL …………………... Total Kas Kecil ( 1 – 2 ) …………………... Pengeluaran …………………... Total Uang Fisik …………………... 3 DENOMINASI Uang Kertas 100.000 x ……………… Lembar …………………... 50.000 x ……………… Lembar …………………... 20.000 x ……………… Lembar …………………... 10.000 x ……………… Lembar …………………... 5.000 x ……………… Lembar …………………... 1.000 x ………………Lembar …………………... 500 x ………………Lembar …………………... 100 x ………………Lembar …………………... SUB TOTAL …………………... Uang Logam 1.000 x ………………Keping …………………... 500 x ………………Keping …………………... 100 x ………………Keping …………………... 50 x ………………Keping …………………... SUB TOTAL …………………... TOTAL SALDO AKHIR …………………... 164

- Page 115 and 116: Keterangan Riwayat Tanah (SKRT) yan

- Page 117 and 118: 4) Analisis Risiko a) Analisis Risi

- Page 119 and 120: calon mitra. 5) Menguraikan jenis p

- Page 121 and 122: 1) Memenuhi keabsahan dan persyarat

- Page 123 and 124: ) Hubungi Supplier dan meminta Sura

- Page 125 and 126: (5) Persyaratan lain yang harus dip

- Page 127 and 128: akan membeli barang tersebut. h) Se

- Page 129 and 130: 1) Semua berkas, warkat, dan segala

- Page 131 and 132: 3) Tindakan preventif agar tidak te

- Page 133 and 134: (2) Novasi Perjanjian antara kopera

- Page 135 and 136: untuk membayar. c) Sumber Penghapus

- Page 137 and 138: ) Penerimaan dari penawaran dilakuk

- Page 139 and 140: d) Pada prinsipnya, dalam pembiayaa

- Page 141 and 142: serius dengan pesanannya. 2) LKS da

- Page 143 and 144: c. Ketentuan Lain: 1) Dalam hal pes

- Page 145 and 146: sanksi kepada mitra usaha. 2) Sanks

- Page 147 and 148: BAB IV STANDAR OPERASIONAL PROSEDUR

- Page 149 and 150: 2. Manajemen Aktiva - Pasiva Dalam

- Page 151 and 152: . Anggaran kas untuk operasional, d

- Page 153 and 154: a) Evaluasi terus menerus (continuo

- Page 155 and 156: Laporan Posisi Kas Harian Bulan :

- Page 157 and 158: 2. Prosedur 5) Pembiayaan kepada ca

- Page 159 and 160: 4) Jangka waktu penggunaan dana. 5)

- Page 161 and 162: 2. Pembukaan kas pengambilan kas Te

- Page 163 and 164: i. Membuat tanda setoran dengan men

- Page 165: c. Limit dari jumlah uang Kas Kecil

- Page 169 and 170: 2. Prosedur 4) Uang Muka Sewa Gedun

- Page 171 and 172: 2. Jenis Audit, Teknik Audit, Dan H

- Page 173 and 174: 2) Pengawasan intern mempunyai wewe

- Page 175 and 176: 3) Tentukan Sampel Yang Akan Diperi

- Page 177 and 178: a. Ketentuan Umum Pelaksanaan proof

- Page 179 and 180: (b) (c) (d) 3 Kotak Teller harus da

- Page 181 and 182: (d) Periksa pencairan simpanan berj

- Page 183 and 184: tersebut khususnya terhadap kebenar

- Page 185 and 186: (b) 1. Mutasi pada rekening simpana

- Page 187 and 188: (b) Yakinkan bahwa pembayaran angsu

- Page 189 and 190: (b) (c) 3. Legalitas pemohon: KTP/i

- Page 191 and 192: g. Untuk agunan berupa hak pakai/ha

- Page 193 and 194: (e) Kondisi Jaminan 1. TANAH / BANG

- Page 195 and 196: pemilik dengan materai cukup c. Pas

- Page 197 and 198: Cheklist mitra usaha yang dilaporka

- Page 199 and 200: (d) atau list/daftar amortisasinya,

- Page 201 and 202: d) Prosedur Audit Bidang ALCO Pemer

- Page 203 and 204: c) Yakinkan bahwa brankas (lemari b

- Page 205 and 206: BAB V. AKUNTANSI UNTUK KOPERASI JAS

- Page 207 and 208: 11) Pembayaran Biaya-biaya Operasio

- Page 209 and 210: Tujuan pembuatan jurnal balik adala

- Page 211 and 212: 3) Mengetahui besarnya promosi ekon

- Page 213 and 214: c) Investasi Tidak Terikat (1) Inve

- Page 215 and 216: 9) Total Pendapatan Operasi Lainnya

m. Bukti Pengeluaran Kas Kecil<br />

Tgl Dibuat :<br />

Tgl Reversing :<br />

Penggunaan :<br />

Nama Rek.Perkiraan :<br />

Nominal Uang Muka :<br />

Sisa Uang :<br />

Tambahan :<br />

Realisasi Biaya :<br />

Dibuat Diperiksa Disetujui Penerima<br />

n. Posisi Kas Kecil<br />

No KETERANGAN NOMINAL<br />

Saldo Awal ………………………<br />

Pengisian Kas Kecil<br />

………………….…..<br />

1 SUB TOTAL ………………………<br />

By Perbaikan & Pemeliharaan<br />

………………….…<br />

By Rek Listrik, Air, Koran<br />

…………………...<br />

By Akomodasi<br />

…………………...<br />

By ATK<br />

…………………...<br />

By Perangko/ Materai<br />

…………………...<br />

By Foto Kopi<br />

…………………...<br />

By Iklan / Promosi<br />

…………………...<br />

By <strong>Jasa</strong> Lainnya<br />

…………………...<br />

2 SUB TOTAL …………………...<br />

Total Kas Kecil ( 1 – 2 )<br />

…………………...<br />

Pengeluaran …………………...<br />

Total Uang Fisik<br />

…………………...<br />

3 DENOMINASI<br />

Uang Kertas<br />

100.000 x ……………… Lembar …………………...<br />

50.000 x ……………… Lembar …………………...<br />

20.000 x ……………… Lembar …………………...<br />

10.000 x ……………… Lembar …………………...<br />

5.000 x ……………… Lembar …………………...<br />

1.000 x ………………Lembar …………………...<br />

500 x ………………Lembar …………………...<br />

100 x ………………Lembar …………………...<br />

SUB TOTAL<br />

…………………...<br />

Uang Logam<br />

1.000 x ………………Keping …………………...<br />

500 x ………………Keping …………………...<br />

100 x ………………Keping …………………...<br />

50 x ………………Keping …………………...<br />

SUB TOTAL<br />

…………………...<br />

TOTAL SALDO AKHIR<br />

…………………...<br />

164