1 Portfólióelmélet

1 Portfólióelmélet

1 Portfólióelmélet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Portfólióelmélet</strong><br />

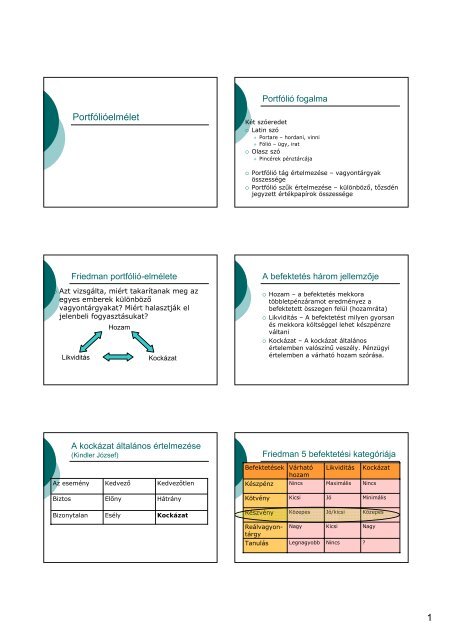

Friedman portfólió-elmélete<br />

Azt vizsgálta, miért takarítanak meg az<br />

egyes emberek különböző<br />

vagyontárgyakat? Miért halasztják el<br />

jelenbeli fogyasztásukat?<br />

Hozam<br />

Likviditás Kockázat<br />

A kockázat általános értelmezése<br />

(Kindler József)<br />

Az esemény<br />

Biztos<br />

Bizonytalan<br />

Kedvező<br />

Előny<br />

Esély<br />

Kedvezőtlen<br />

Hátrány<br />

Kockázat<br />

Portfólió fogalma<br />

Két szóeredet<br />

Latin szó<br />

Portare – hordani, vinni<br />

Fólió – ügy, irat<br />

Olasz szó<br />

Pincérek pénztárcája<br />

Portfólió tág értelmezése – vagyontárgyak<br />

összessége<br />

Portfólió szűk értelmezése – különböző, tőzsdén<br />

jegyzett értékpapírok összessége<br />

A befektetés három jellemzője<br />

Hozam – a befektetés mekkora<br />

többletpénzáramot eredményez a<br />

befektetett összegen felül (hozamráta)<br />

Likviditás – A befektetést milyen gyorsan<br />

és mekkora költséggel lehet készpénzre<br />

váltani<br />

Kockázat – A kockázat általános<br />

értelemben valószínű veszély. Pénzügyi<br />

értelemben a várható hozam szórása.<br />

Friedman 5 befektetési kategóriája<br />

Befektetések<br />

Várható<br />

hozam<br />

Készpénz Nincs<br />

Kötvény<br />

Részvény<br />

Reálvagyontárgy<br />

Tanulás<br />

Kicsi<br />

Közepes<br />

Nagy<br />

Legnagyobb<br />

Likviditás<br />

Maximális<br />

Jó<br />

Jó/kicsi<br />

Kicsi<br />

Nincs<br />

Kockázat<br />

Nincs<br />

Minimális<br />

Közepes<br />

Nagy<br />

?<br />

1

Hozamszámítás<br />

Richter TVK MATÁV<br />

Megnevezés Dátum Árfolyam Dátum Árfolyam Dátum Árfolyam<br />

Vétel 98.05.22 19 605 98.09.11 2 100 98.09.25 956<br />

Eladás<br />

Időszaki hozam<br />

98.12.15 7 800 98.12.15 2 900 98.12.15 1 166<br />

Névleges hozam<br />

Tényleges hozam<br />

Kamatintenzitás<br />

r<br />

⎡ P1<br />

⎤ 1 ⎡ P1<br />

⎤<br />

= ⎢ −1<br />

r<br />

⎣ P<br />

⎥ × =<br />

⎦ t<br />

⎢<br />

⎣ P<br />

⎥<br />

0<br />

0 ⎦<br />

n eff<br />

⎡ P ⎤<br />

ln⎢<br />

P<br />

⎥<br />

− r =<br />

⎣ 0<br />

1<br />

⎦<br />

int<br />

t<br />

1 1<br />

t<br />

Kamatintenzitás levezetése<br />

n ⎡⎛<br />

r ⎞ ⎤<br />

lim⎢⎜1+<br />

⎟ ⎥<br />

n→∞<br />

⎢⎣<br />

⎝ n ⎠ ⎥⎦<br />

r*<br />

t P1<br />

e =<br />

P<br />

t<br />

r<br />

= e = e<br />

0<br />

r * t * ln<br />

() e<br />

t<br />

r*<br />

t<br />

⎛ P ⎞ 1 ln<br />

P<br />

⎜<br />

P ⎟<br />

⎛ ⎞ 1 ⇒ r =<br />

⎝ 0<br />

= ln<br />

⎠<br />

⎜<br />

P ⎟<br />

⎝ 0 ⎠ t<br />

Árfolyamváltozás mérése<br />

Abszolút változás<br />

Relatív változás (hozamszámítás)<br />

Százalékosan St<br />

gt<br />

= −1<br />

St−1<br />

Logszázalékosan<br />

⎛ S ⎞ t z = ln<br />

⎜<br />

⎟<br />

t<br />

⎝ St−1<br />

⎠<br />

Kapcsolatuk<br />

ln<br />

A<br />

= St<br />

− St<br />

−1<br />

x<br />

1<br />

2<br />

x<br />

2<br />

3<br />

x<br />

3<br />

n<br />

x<br />

n<br />

n−1<br />

( 1+<br />

x)<br />

= − + −....<br />

( −1)<br />

* + .....<br />

A folytonos kamatszámítás<br />

levezetése (10%-os kamattal)<br />

Kamatfizetés évi<br />

gyakorisága<br />

1<br />

2<br />

12<br />

∞<br />

Képlet<br />

1<br />

⎛ r ⎞<br />

⎜1+<br />

⎟<br />

⎝ 1 ⎠<br />

2<br />

⎛ r ⎞<br />

⎜1+<br />

⎟<br />

⎝ 2 ⎠<br />

⎛ r ⎞<br />

⎜1+<br />

⎟<br />

⎝ 12 ⎠<br />

⎜<br />

n→∞<br />

1 lim<br />

12<br />

⎛ r ⎞ r<br />

+ ⎟ = e<br />

⎝ n ⎠<br />

Előző feladat megoldása<br />

n<br />

Tőkenövekmény<br />

1,1000<br />

1,1025<br />

1,1047<br />

1,1052<br />

Richter TVK MATÁV<br />

Megnevezés Dátum Árfolyam Dátum Árfolyam Dátum Árfolyam<br />

Vétel 98.05.22 19 605 98.09.11 2 100 98.09.25 956<br />

Eladás 98.12.15 7 800 98.12.15 2 900 98.12.15 1 166<br />

Időszaki hozam 207 -60,21% 95 38,10% 81 21,97%<br />

Névleges hozam -106,17% 146,37% 98,98%<br />

Tényleges hozam -80,31% 245,61% 144,69%<br />

Kamatintenzitás -162,52% 124,01% 89,48%<br />

Logszázalék (kamatintenzitás) tulajdonságai<br />

Logszázalékokkal mért relatív változások<br />

összeadhatók, a százalékos hozamráták nem<br />

adhatók össze<br />

Logszázalékok súlyozott átlaga a valós<br />

időszaki hozam<br />

Logszázalékos hozam mindig a legkisebb –<br />

óvatosság elve<br />

Tökéletesen likvid befektetések esetében<br />

közgazdaságilag jól magyarázható<br />

feláldozott haszon<br />

2

p<br />

Példa százalékos és logszázalékos<br />

hozamok összeadására<br />

Év<br />

0<br />

1<br />

2<br />

Árfolyam<br />

50<br />

100<br />

50<br />

Logszázalékos hozam<br />

Százalékos hozam<br />

⎛ S ⎞ ⎛<br />

1 S ⎞ 2<br />

r =<br />

⎜ −1<br />

⎟ +<br />

⎜ −1<br />

⎟ =<br />

⎝ S0<br />

⎠ ⎝ S1<br />

⎠<br />

⎛100<br />

⎞ ⎛ 50 ⎞<br />

⎜ −1⎟<br />

+ ⎜ −1⎟<br />

=<br />

⎝ 50 ⎠ ⎝100<br />

⎠<br />

100%<br />

− 50%<br />

= 50%<br />

⎛ S ⎞ ⎛<br />

1 S ⎞ ⎛<br />

2 S1<br />

S ⎞ ⎛<br />

2 S ⎞ 2 ⎛ 50 ⎞<br />

r = ln<br />

⎜<br />

⎟ + ln<br />

⎜<br />

⎟ = ln<br />

⎜ *<br />

⎟ = ln<br />

⎜<br />

⎟ = ln⎜<br />

⎟ = ln =<br />

⎝ S0<br />

⎠ ⎝ S1<br />

⎠ ⎝ S0<br />

S1<br />

⎠ ⎝ S0<br />

⎠ ⎝ 50 ⎠<br />

n −<br />

R =<br />

ij<br />

Portfolió hozama és kockázata<br />

Hozam<br />

r = w*<br />

r + w*<br />

r<br />

p<br />

Kockázat<br />

2<br />

A<br />

Korreláció<br />

1<br />

2<br />

A<br />

n<br />

1 i = 1<br />

−<br />

−<br />

⎛ ⎞ ⎛ ⎞<br />

⎜ xi − x⎟ × ⎜ yi<br />

−y⎟<br />

⎝ ⎠ ⎝ ⎠<br />

s × s<br />

∑<br />

A<br />

A<br />

2<br />

B<br />

x y<br />

B<br />

s = w * s + w * s + 2*<br />

w * w * s * s * ρ<br />

RAB<br />

=<br />

rp<br />

s p<br />

1<br />

*<br />

2<br />

2<br />

B<br />

B<br />

A<br />

B<br />

() 1 0%<br />

Eset A részvény B részvény<br />

1 10% 13%<br />

2 20% 18%<br />

3 30% 23%<br />

Hozam<br />

Szórás<br />

A<br />

Alkossunk portfóliót A és B részvényből!<br />

(w A=60%, w B=40%)<br />

Számítsuk ki a két értékpapír közötti<br />

korrelációt!<br />

[ ( 10 − 20)<br />

* ( 13 −18)<br />

+ ( 20 − 20)<br />

* ( 18 −18)<br />

+ ( 30 − 20)<br />

* ( 23 −18)<br />

]<br />

= 1<br />

10*<br />

5<br />

Számítsuk ki a portfólió hozamát!<br />

= 0 , 6*<br />

20%<br />

+ 0,<br />

4*<br />

18%<br />

= 19,<br />

2%<br />

=<br />

Számítsuk ki a portfólió szórását!<br />

2 2 2 2<br />

0,<br />

6 * 10 + 0,<br />

4 * 5 + 2<br />

* 0,<br />

6<br />

B<br />

* 0,<br />

4<br />

AB<br />

* 10*<br />

5*<br />

1<br />

=<br />

64 = 8%<br />

Lásd fenti példát<br />

Százalékos hozamok átlaga<br />

Logszázalékos hozamok átlaga<br />

( − 50%<br />

)<br />

1* r1<br />

+ 1*<br />

r2<br />

1*<br />

100%<br />

+ 1*<br />

r = =<br />

= 25%<br />

2<br />

2<br />

r =<br />

⎛ 1 ⎞<br />

ln(<br />

2)<br />

+ ln⎜<br />

⎟<br />

* ln(<br />

r1<br />

) + 1*<br />

ln(<br />

r )<br />

2<br />

=<br />

⎝ ⎠<br />

= 0%<br />

2<br />

2<br />

1 2<br />

Hozamráta és szórásszámítás<br />

A részvény<br />

−<br />

10%<br />

+ 20%<br />

+ 30%<br />

r =<br />

= 20%<br />

A 3<br />

s<br />

A<br />

−<br />

=<br />

1<br />

*<br />

2<br />

2<br />

2<br />

2<br />

[ ( 10%<br />

− 20%<br />

) + ( 20%<br />

− 20%<br />

) + ( 30%<br />

− 20%<br />

) ]<br />

B részvény<br />

13%<br />

+ 18%<br />

+ 23%<br />

=<br />

= 18%<br />

B 3<br />

r<br />

s<br />

B<br />

=<br />

1<br />

*<br />

2<br />

= 10%<br />

2<br />

2<br />

2<br />

[ ( 13%<br />

−18%<br />

) + ( 18%<br />

−18%<br />

) + ( 23%<br />

−18%<br />

) ] = 5%<br />

Hogyan lehet javítani egy portfólió<br />

relatív szórását?<br />

Válogassunk össze alacsony<br />

páronkénti korrelációjú<br />

értékpapírokat!<br />

Válasszuk ki az optimális<br />

portfóliósúlyokat!<br />

Növeljük a portfólióban lévő<br />

értékpapírok számát!<br />

3

s<br />

p<br />

=<br />

Nézzük meg az előző példát -1-es<br />

korrelációval!<br />

Eset A részvény B részvény<br />

1 10% 23%<br />

2 20% 18%<br />

3<br />

Hozam<br />

Szórás<br />

30% R 13%<br />

1<br />

* 10 − 20<br />

R 2<br />

AB =<br />

10*<br />

5<br />

Hozam marad ugyanannyi = 19,2%<br />

[ ( ) * ( 23−18)<br />

+ ( 20 − 20)<br />

* ( 18 −18)<br />

+ ( 30 − 20)<br />

* ( 13−<br />

18)<br />

]<br />

2 2 2 2<br />

0,<br />

6 * 10 + 0,<br />

4 * 5 + 2<br />

* 0,<br />

6<br />

* 0,<br />

4<br />

* 10*<br />

5*<br />

( −1)<br />

= 16 = 4%<br />

Minimális relatív szórású<br />

portfólió súlyai<br />

2 2 2<br />

2 2<br />

∆s<br />

p ∆(<br />

w * s + ( 1−<br />

w ) * s + 2*<br />

w * ( 1−<br />

w ) * s * s * R )<br />

=<br />

∆wA<br />

A A<br />

A B<br />

A<br />

∆wA<br />

2<br />

2 2<br />

2*<br />

wA<br />

* sA<br />

+ 2*<br />

wA<br />

* sB<br />

− 2*<br />

sB<br />

+ 2*<br />

sA<br />

* sB<br />

* R<br />

2*<br />

wA<br />

* A B A B<br />

sA<br />

* sB<br />

* RAB<br />

= Cov(<br />

rA;<br />

rB<br />

)<br />

2<br />

sB<br />

− Cov(<br />

rA;<br />

rB<br />

)<br />

wA<br />

= 2 2<br />

sA<br />

+ sB<br />

− 2*<br />

sA<br />

* sB<br />

* RAB<br />

AB<br />

B<br />

2<br />

5 −10*<br />

5*<br />

( −1)<br />

1 2<br />

wA<br />

=<br />

= ⇒ w =<br />

2 2<br />

B<br />

10 + 5 + 2*<br />

50 3 3<br />

2 2<br />

2<br />

[ s + s − 2*<br />

s * s * R ] + −2*<br />

[ s − s * s * R ]<br />

2<br />

2<br />

⎛ 1 ⎞ 2 ⎛ 2 ⎞ 2 1 2<br />

s p = ⎜ ⎟ * 10 + ⎜ ⎟ * 5 + 2*<br />

* * 10*<br />

5*<br />

⎝ 3 ⎠ ⎝ 3 ⎠ 3 3<br />

1 2<br />

rp<br />

= * 20%<br />

+ * 18%<br />

= 18,<br />

67%<br />

3 3<br />

AB<br />

A<br />

A<br />

− 4*<br />

w * s * s * R<br />

B<br />

( −1)<br />

A<br />

A<br />

AB<br />

B<br />

= 0%<br />

A portfólió súlyarányait meghatározó<br />

képletek 2 elemből álló portfóliók esetén<br />

( )<br />

Minimális szórású portfólió<br />

w<br />

D<br />

( , )<br />

Cov( r , r )<br />

2<br />

σ − Cov r r<br />

= 2 2<br />

σ + σ − 2 ×<br />

E D E<br />

D E D e<br />

σ<br />

⇒ ,ha R =-1<br />

σ + σ<br />

2<br />

E<br />

2 2<br />

D E<br />

Optimális kockázati felárú portfólió súlya<br />

ErP − rf<br />

S = ⇒ max<br />

σ<br />

P<br />

w<br />

D<br />

2<br />

[ rD −rf ] σ E −[ rE −rf<br />

] Cov rD rE<br />

2 2<br />

[ − ] σ + [ − ] σ − [ + −2]<br />

A<br />

AB<br />

B<br />

=<br />

AB<br />

= −1<br />

* * ( , )<br />

=<br />

r r * r r * r r * r * Cov( r , r<br />

D f E E f D D E f D E<br />

=<br />

„A” és „B” részvényből álló portfólió hozama és<br />

kockázata különböző portfóliósúlyok esetén<br />

Hozam<br />

20,0000%<br />

19,5000%<br />

19,0000%<br />

18,5000%<br />

18,0000%<br />

0,0000% 1,0000% 2,0000% 3,0000% 4,0000% 5,0000%<br />

Szórás<br />

6,0000% 7,0000% 8,0000% 9,0000% 10,0000%<br />

..<br />

n<br />

2-nél több elemű portfólió kockázata<br />

Értékpapír<br />

1<br />

2<br />

3<br />

n<br />

∑ 1<br />

1<br />

w 1 2* s1 2<br />

w 1*w 2*Cov<br />

12<br />

w1*w3*Cov 13<br />

w 1*w k*Cov<br />

1k<br />

w 1*w n*Cov<br />

1n<br />

r = w × r<br />

p i i<br />

i =<br />

2<br />

w 1*w 2*Cov<br />

12<br />

w 2 2* s2 2<br />

…..<br />

3<br />

w 1*w 3*Cov<br />

13<br />

w 3 2* s3 2<br />

…….<br />

…<br />

w 1*w k*Cov<br />

1k<br />

w k 2* sk 2<br />

N elemű portfólió hozama N elemű portfólió kockázata<br />

n<br />

n<br />

∑∑ 1<br />

s = w × w × s × s × R<br />

n<br />

w 1*w n*Cov<br />

1n<br />

…….<br />

p i j i j ij<br />

i=<br />

1 j=<br />

w n 2* sn 2<br />

4

Kockázat<br />

Diverzifikáció hatása<br />

s<br />

2<br />

p<br />

Egyedi<br />

kockázat<br />

Piaci<br />

kockázat<br />

Részvények darabszáma<br />

2<br />

N 2 N − N<br />

= lim * s + * Cov = Cov<br />

n→∞<br />

2<br />

2<br />

N N<br />

Részvényárra ható<br />

egyedi tényezők<br />

Például<br />

Pénzügyi beszámoló adatai<br />

K+F kutatások sikere/kudarca<br />

Vállalattal kapcsolatos bírósági<br />

perek<br />

Vállalati menedzsment-csere,<br />

foglalkoztatás alakulása<br />

Bekebelezés/felvásárlás<br />

Hatékony portfóliók görbéje<br />

Hatékony portfólió – adott kockázat<br />

mellett a maximális várható hozamú<br />

portfólió<br />

Hatékony portfóliók görbéje – a<br />

hatékony portfóliókat összekötő vonal<br />

Vigyázat!!! Nem mindig igaz, hogy az adott<br />

várható hozam mellett minimális szórású<br />

portfólió hatékony.<br />

Tényező<br />

neve<br />

Gazdasági<br />

növekedés<br />

Kamatláb<br />

Munkanélküliség<br />

Részvényárra ható piaci tényezők<br />

Folyó fizetési<br />

mérleg egy.<br />

Költségvetési<br />

hiány<br />

Oksági összefüggés<br />

Ha GDP nő, nő a vállalatok várható<br />

pénzárama, nő a részvényár<br />

Ha kamatláb nő, elvárt hozamráta<br />

nő, részvényár csökken<br />

Ha fiz. mérleg romlik, jegybank<br />

kamatot emel, vagy leértelékelés,<br />

részvény kevesebbet ér devizában<br />

Ha nő, inflációs veszély, fiz. mérleg<br />

romlás, leértékelés, vagy/és<br />

kamatemelés<br />

Ha nő, várható kereslet csökken<br />

és/vagy költségvetési hiány nő<br />

<strong>Portfólióelmélet</strong> és a CAPM<br />

CAPM<br />

( )<br />

r f<br />

r = r + r − r × β<br />

i f m f i<br />

Várható<br />

hozam<br />

Hozam<br />

Szórás<br />

Kapcsolat<br />

iránya<br />

Hatékony portfoliók kockázatmentes<br />

befektetéssel<br />

s p<br />

tőkepiaci<br />

egyenes<br />

r f<br />

Hozam<br />

értékpapírpiaci<br />

egyenes<br />

Béta<br />

Részvénybéta Portfolióbéta<br />

COV( x, M)<br />

β i =<br />

2<br />

sM<br />

n<br />

β p = ∑ wi<br />

× βi<br />

i=<br />

1<br />

Miskolci Egyetem Pénzügyi Tanszék - Értékpapírszámtan<br />

Hatékony portfóliók görbéje<br />

Hatékony<br />

portfóliók<br />

görbéje<br />

B<br />

C<br />

A<br />

Lehetséges<br />

portfóliók<br />

tartománya<br />

1<br />

D<br />

Kockázat<br />

5

1. feltétel – Legyenek a piacok<br />

hatékonyak<br />

Hatékony piacokon (Fama) az információk<br />

azonnal és helyesen tükröződnek az<br />

árakban, azaz a hatékony piacokon hozott<br />

összes befektetési döntés NPV-je zérus.<br />

Feltételei:<br />

Információk mindenki számára azonnal és<br />

ingyenesen hozzáférhetők<br />

Az ügyletek végrehajtásának nincs más<br />

költsége, mint az értékpapír vételára.<br />

A befektetők árelfogadók és racionálisak.<br />

A hatékony piacok következménye<br />

Ha hatékonyak a piacok, minden portfólió a<br />

hatékony portfóliók görbéjére kerül<br />

(buborék effektus)<br />

Magyarázat<br />

Vegyük az A és C portfóliót. Ugyanakkora a<br />

kockázat, de a C várható hozama magasabb.<br />

Az A-t eladják, árfolyama esik, várható hozama<br />

nő, egész addig, míg fel nem „száll” a hatékony<br />

portfóliók görbéjére.<br />

Van-e kockázatmentes<br />

befektetés?<br />

Ha fix kamatozású állampapírt<br />

veszünk, és lejáratig megtartjuk,<br />

akkor van.<br />

Ha az állampapírt is likvid<br />

befektetésnek tekintjük, akkor már<br />

nem kockázatmentes, mert nincs<br />

ugyan hitelkockázata, de van<br />

kamatkockázata.<br />

A piaci hatékonyság hat jellemzője<br />

A piacnak nincs emlékezete<br />

A piaci árfolyamok megbízhatóak<br />

Nincsenek pénzügyi illúziók<br />

A „csináld magad” lehetőség<br />

Nézz meg egy részvényt és mindet láttad<br />

Az adatok mögé kell látni<br />

Várható<br />

hozam<br />

2. Feltétel – Tételezzük fel, hogy<br />

van kockázatmentes befektetés<br />

r f<br />

Hatékony<br />

portfóliók<br />

görbéje<br />

B<br />

C<br />

A<br />

Lehetséges<br />

portfóliók<br />

tartománya<br />

3. Feltétel – Kockázatmentes<br />

kamatlábon hitelt tudunk felvenni<br />

Tőkepiaci egyenes<br />

D<br />

Kockázat<br />

A feltétel ahhoz kell, hogy a<br />

tőkepiaci egyenesen a C ponton túl<br />

is be tudjunk fektetni.<br />

6

Állítás – Minden befektetés rásimul a<br />

tőkepiaci egyenesre<br />

Ok: ugyanaz a „buborékelv”<br />

érvényesül, mint a hatékony<br />

portfóliók görbéjénél<br />

Azt kell belátni, hogy a<br />

kockázatmentes befektetés és a C<br />

portfólió kombinációjával a<br />

tőkepiaci egyenes bármelyik<br />

pontjára rákerülhetünk<br />

Milyen tulajdonságai vannak a C<br />

portfóliónak?<br />

Hatékony portfólió és nem<br />

tartalmaz egyedi kockázatot.<br />

Ha nincs egyedi kockázata, akkor<br />

tökéletesen diverzifikált.<br />

Tökéletesen diverzifikált portfólió<br />

minden kockázatos eszközt<br />

tartalmaz.<br />

Minden befektető C portfóliót fog<br />

venni és azt kombinálja a<br />

kockázatmentes befektetéssel<br />

Írjuk fel az értékpapír-piaci egyenes<br />

egyenletét! (CAPM-egyenlet)<br />

Várható<br />

hozam<br />

E(ri )<br />

E(r m )<br />

r f<br />

M<br />

1<br />

E(r m )-r f<br />

β i<br />

E(r i )-r f<br />

Piaci kockázat - béta<br />

100% C<br />

Példa<br />

Kockázatmentes hozam = 10%;<br />

C portfólió várható hozama = 20%; C portfólió kockázata = 30%<br />

Portfólió összetétele<br />

Kizárólag<br />

kockázatmentes<br />

50% C; 50%<br />

kockázatmentes<br />

150% C; 50%<br />

kockázatmentes<br />

hitelfelvétel<br />

Várható<br />

hozam<br />

E(r m )<br />

Várható<br />

hozam<br />

10%<br />

15%<br />

20%<br />

25%<br />

Kockázat<br />

(w c*s c)<br />

0%<br />

15%<br />

30%<br />

45%<br />

Meredekség<br />

((E(r p)-r f)/s p)<br />

Nem értelmezhető<br />

1/3<br />

1/3<br />

1/3<br />

4. Feltétel – A befektetők időhorizontja 1 év<br />

és mindenki csak a C portfólióba fekteti a<br />

pénzét<br />

r f<br />

1<br />

C=M<br />

A CAPM egyenlete<br />

( r ) = r + E(<br />

r )<br />

i<br />

f<br />

Értékpapír-piaci<br />

egyenes<br />

Cov<br />

β i =<br />

σ<br />

( r ; r )<br />

i m<br />

2<br />

m<br />

Piaci kockázat - béta<br />

[ m − rf<br />

] * i<br />

E β<br />

A CAPM következményei:<br />

1. A befektetések várható hozama csak a piaci kockázatra<br />

vonatkozó érzékenységtől függ<br />

2. A befektetők vagy a kockázatmentes eszközbe vagy a<br />

tökéletesen diverzifikált piaci portfólióba fektetnek be.<br />

3. Az egyes befektetők eltérő kockázatérzékenysége csak<br />

annyiban számít, hogy milyen arányban kombinálják a<br />

fenti két befektetést.<br />

4. Ne fektessünk csak egy vagy két részvénybe!<br />

7

BUX kockázati prémiuma<br />

Béta kiszámítása<br />

Közvetlen úton<br />

Egyszerű, de nehezen tesztelhető<br />

Karakterisztikus egyenessel<br />

Tesztelhető, de ritkán ad értékelhető<br />

eredményt<br />

Relatív béta<br />

Csak az adott portfólióval kapcsolatban<br />

értelmezhető<br />

Karakterisztikus egyenes<br />

-16 -14 -12 -10 -8 -6 -4 -2<br />

0<br />

0<br />

-2<br />

2 4 6 8 10 12 14<br />

CAPM példa<br />

10<br />

8<br />

6<br />

4<br />

2<br />

-4<br />

-6<br />

-8<br />

-10<br />

-12<br />

Matáv kockázati prémiuma<br />

Egy értékpapír elemző cég a következő becslést<br />

készítette:<br />

Részvény Jelenlegi Negyedév Osztalék Béta<br />

neve ár múlva a<br />

várható ár<br />

A<br />

B<br />

C<br />

D<br />

7 200<br />

950<br />

22 350<br />

3 450<br />

7 500<br />

1 100<br />

22 000<br />

3 500<br />

400<br />

75<br />

1 500<br />

200<br />

A piac várható hozama 10% lesz az elkövetkezendő<br />

negyedévben. A kockázatmentes kamatláb éves<br />

nagysága 12%. Melyik papírt érdemes venni?<br />

0,89<br />

1,14<br />

1,60<br />

0,50<br />

Karakterisztikus egyenes<br />

A piac kockázati prémiumának<br />

függvényében ábrázoljuk az adott<br />

papír kockázati prémiumát<br />

A pontokhoz húzott regressziós<br />

egyenes meredeksége a béta<br />

Az egyenes Y tengellyel alkotott<br />

metszéspontja az alfa.<br />

Ha az alfa értéke szignifikánsan<br />

negatív, a papír felülértékelt.<br />

Ha az alfa értéke szignifikánsan pozitív,<br />

a papír alulértékelt.<br />

Karakterisztikus egyenes<br />

Regressziós statisztika paraméterei:<br />

R 2 = a piaci index kockázati prémiuma hány %ban<br />

magyarázza az értékpapír kockázati<br />

prémiumát (0,58)<br />

α = abnormális hozam (-0,233)<br />

β = a papír makrokockázatra vonatkozó<br />

érzékenysége (1,14)<br />

α és β standard hibája = ha a véletlenek szórása<br />

normális, akkor a valódi α és β 95%-os<br />

valószínűséggel a mért érték ± 2*standard hiba<br />

közé esik s(α)=0,17; s(ß)=0,06<br />

Módosított béta=2/3*aktuális béta + 1/3*1<br />

Részvény<br />

neve<br />

Megoldás<br />

CAPM szerinti<br />

hozam<br />

Tényleges<br />

hozam<br />

Alfa Befektetési szabály<br />

A 9,23% 9,28% 0,05% A papír alulértékelt<br />

B 10,98% 21,26% 10,28% A papír alulértékelt<br />

C 14,20% 5,02% -9,18% A papír felülértékelt<br />

D 6,50% 7,00% 0,50% A papír alulértékelt<br />

A fenti hozamok negyedéves hozamok<br />

8

Portfólióalkotás<br />

Egy elemző a következő éves előrejelzést készítette néhány<br />

értékpapírról és a piacról. A kincstárjegy hozama jelenleg 5%.<br />

Gazdaság<br />

állapota<br />

Recesszió<br />

Kis növekedés<br />

Valószínűség<br />

0,2<br />

0,6<br />

A részvény<br />

-15%<br />

+0%<br />

B részvény<br />

+5%<br />

+20%<br />

Piaci index<br />

-5%<br />

+10%<br />

Nagy<br />

növekedés<br />

0,2 +30% +10% +20%<br />

Számolja ki az A és B papír bétáját és alfáját! Ha az A és B papírból akar<br />

portfóliót készíteni, mi lenne a legkisebb kockázatú portfólió befektetési<br />

aránya?<br />

Relatív béta számítása<br />

Induljunk ki a portfólió súlyozott<br />

kovariancimátrixából!<br />

Használjuk ki a béta azt a tulajdonságát,<br />

hogy a portfólió bétája a béták súlyozott<br />

átlagával egyenlő.<br />

Emeljük ki a mátrix sorából a sor súlyát, és<br />

számoljuk ki a zárójelen belüli értéket.<br />

Osszuk el ezt az értéket a portfólió<br />

varianciájával<br />

Mire jó? Megadja, hogy az adott értékpapír<br />

hogyan befolyásolja az adott portfólió<br />

kockázatát.<br />

Példa – Számoljuk ki a kételemű<br />

portfólióban az A és B értékpapír bétáját!<br />

β<br />

β<br />

β<br />

A<br />

B<br />

p<br />

2<br />

0,<br />

6*<br />

10 + 0,<br />

4*<br />

10*<br />

5*<br />

( −1)<br />

=<br />

= 2,<br />

5<br />

2<br />

4<br />

2<br />

0,<br />

4*<br />

5 + 0,<br />

6*<br />

10*<br />

5*<br />

( −1)<br />

=<br />

= −1,<br />

25<br />

2<br />

4<br />

= 0,<br />

6*<br />

2,<br />

5 + 0,<br />

4*<br />

( −1,<br />

25)<br />

= 1<br />

Megoldás<br />

Gazdaság állapota A részvény B részvény Piaci index<br />

Várható hozam 3,00% 15,00% 9,00%<br />

Szórás 14,70% 6,32% 8,00%<br />

Kovariancia a piaccal 1,08% 0,20%<br />

Béta 1,69 0,31<br />

Alfa -8,75% 8,75%<br />

Kovariancia az A és B<br />

Hozam Szórás<br />

részvény között<br />

0,00%<br />

Optimális bef. arány 0,15625 13,13% 5,81%<br />

Képlettel ugyanez<br />

n<br />

∑<br />

i=<br />

1<br />

w *<br />

1<br />

w * β = 1<br />

i<br />

2 [ w * σ + w * Cov + w * Cov + ... w * Cov ]<br />

1<br />

i<br />

1<br />

2<br />

w1<br />

* σ1<br />

+ w * Cov<br />

β1<br />

=<br />

σ<br />

2<br />

2<br />

2<br />

p<br />

12<br />

12<br />

3<br />

13<br />

Kételemű portfólió esetén<br />

Mi határozza meg az eszközök bétáját?<br />

Ciklikusság<br />

Működési<br />

tőkeáttétel<br />

Pénzáramlás<br />

= Bevétel-<br />

Fix költség - Változó költség<br />

PV(bevétel)<br />

= PV(változó költség) + PV(fix költség) + PV(eszköz)<br />

PV ( FC)<br />

PV ( VC)<br />

PV ( A)<br />

βbevétel<br />

= β fix _ költség * + βváltozó<br />

_ költség * + βeszköz<br />

*<br />

PV ( R)<br />

PV ( R)<br />

PV ( R)<br />

)<br />

PV ( A)<br />

⎛ PV ( VC)<br />

⎞<br />

βeszköz<br />

* = βbevétel<br />

* ⎜1−<br />

⎟<br />

PV ( R)<br />

⎝ PV ( R)<br />

⎠<br />

⎛ PV ( R)<br />

− PV ( VC)<br />

⎞<br />

βeszköz<br />

= βbevétel<br />

* ⎜<br />

⎟<br />

⎝ PV ( A)<br />

⎠<br />

n<br />

1n<br />

PV(eszköz) = PV(bevétel)<br />

- PV(fix költség) - PV(változó költség)<br />

9