EMBERI ERŐFORRÁS MENEDZSMENT - Munka

EMBERI ERŐFORRÁS MENEDZSMENT - Munka

EMBERI ERŐFORRÁS MENEDZSMENT - Munka

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A BSc további előnyei közé sorolhatjuk, hogy minimálisra csökkenti az információs túlterhelést<br />

azzal, hogy korlátozza a felhasznált mutatók számát. A vállalatoknál ugyanis nem az szokta<br />

jelenteni a problémát, hogy túlságosan kevés méréssel rendelkeznek, sokkal inkább az a<br />

jellemző, hogy folyamatosan újabb és újabb mérőszámokkal bővül a lista. A<br />

mutatószámrendszer egyetlen jelentésben összegzi a vállalat terveinek több, látszólag eltérő<br />

elemét, így az ügyfélközpontúvá válás, a válaszidő-rövidítés, a minőségfejlesztés,<br />

csapatmunka-erősítés, termékkibocsátási idő csökkentése, stb. Ezen kívül a BSc megvéd az<br />

optimumok meghatározásától. Valamennyi fontos operatív mérés figyelésre kényszerítve a<br />

menedzsereket, bepillantást enged abba, hogy egy terület fejlődése egy másik rovására<br />

következett-e be (ugyanis még a legjobb cél kivitelezése is lehet rossz.) (Kaplan, Norton,<br />

2005)<br />

A BSc ezáltal nem csak egy teljesítményértékelési rendszer, hanem egy integrált irányítási és<br />

vezetési rendszer. A BSc projektek célja tehát végső soron nem csupán az, hogy néhány tucat új<br />

mutatót fejlesszenek ki, bár a teljesítménymérés és -értékelés tényleg hatásos motivációs eszköz. A<br />

BSc ennél jóval több: arra kell felhasználni, hogy a vállalat egy új menedzsment-rendszert vezessen<br />

be. Ez azonban még sok vállalat esetén nem egyértelmű és világos.<br />

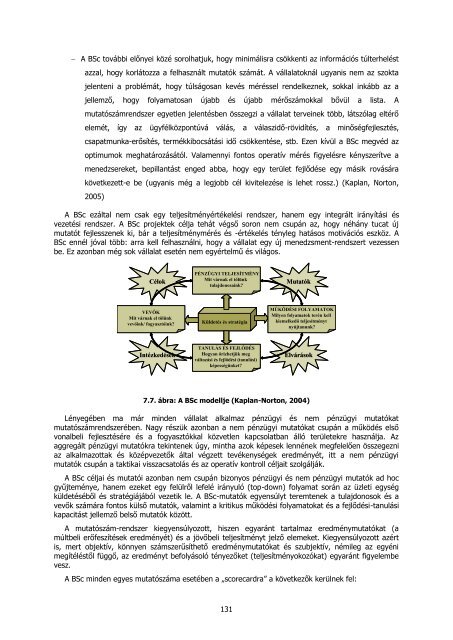

VEVŐK<br />

Mit várnak el tőlünk<br />

vevőink/ fogyasztóink?<br />

PÉNZÜGYI TELJESÍTMÉNY<br />

Mit várnak el tőlünk<br />

tulajdonosaink?<br />

Célok Mutatók<br />

Intézkedések<br />

Küldetés és stratégia<br />

TANULÁS ÉS FEJLŐDÉS<br />

Hogyan őrizhetjük meg<br />

változási és fejlődési (tanulási)<br />

képességünket?<br />

7.7. ábra: A BSc modellje (Kaplan-Norton, 2004)<br />

Lényegében ma már minden vállalat alkalmaz pénzügyi és nem pénzügyi mutatókat<br />

mutatószámrendszerében. Nagy részük azonban a nem pénzügyi mutatókat csupán a működés első<br />

vonalbeli fejlesztésére és a fogyasztókkal közvetlen kapcsolatban álló területekre használja. Az<br />

aggregált pénzügyi mutatókra tekintenek úgy, mintha azok képesek lennének megfelelően összegezni<br />

az alkalmazottak és középvezetők által végzett tevékenységek eredményét, itt a nem pénzügyi<br />

mutatók csupán a taktikai visszacsatolás és az operatív kontroll céljait szolgálják.<br />

A BSc céljai és mutatói azonban nem csupán bizonyos pénzügyi és nem pénzügyi mutatók ad hoc<br />

gyűjteménye, hanem ezeket egy felülről lefelé irányuló (top-down) folyamat során az üzleti egység<br />

küldetéséből és stratégiájából vezetik le. A BSc-mutatók egyensúlyt teremtenek a tulajdonosok és a<br />

vevők számára fontos külső mutatók, valamint a kritikus működési folyamatokat és a fejlődési-tanulási<br />

kapacitást jellemző belső mutatók között.<br />

A mutatószám-rendszer kiegyensúlyozott, hiszen egyaránt tartalmaz eredménymutatókat (a<br />

múltbeli erőfeszítések eredményét) és a jövőbeli teljesítményt jelző elemeket. Kiegyensúlyozott azért<br />

is, mert objektív, könnyen számszerűsíthető eredménymutatókat és szubjektív, némileg az egyéni<br />

megítéléstől függő, az eredményt befolyásoló tényezőket (teljesítményokozókat) egyaránt figyelembe<br />

vesz.<br />

A BSc minden egyes mutatószáma esetében a „scorecardra” a következők kerülnek fel:<br />

131<br />

MŰKÖDÉSI FOLYAMATOK<br />

Milyen folyamatok terén kell<br />

kiemelkedő teljesítményt<br />

nyújtanunk?<br />

Elvárások