RAPPORT DE GESTION 2009 - Swatch Group

RAPPORT DE GESTION 2009 - Swatch Group

RAPPORT DE GESTION 2009 - Swatch Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Annexe Aux comptes consolidés<br />

l. Stocks<br />

m. Actifs non courants<br />

détenus en vue de la<br />

vente<br />

n. Créances sur ventes et<br />

prestations de services<br />

o. Liquidités et équivalents<br />

de liquidités<br />

p. Capital-actions<br />

et actions propres<br />

<strong>Swatch</strong> <strong>Group</strong> – rapport de GeStion <strong>2009</strong> 165<br />

Comptes annuels Consolidés<br />

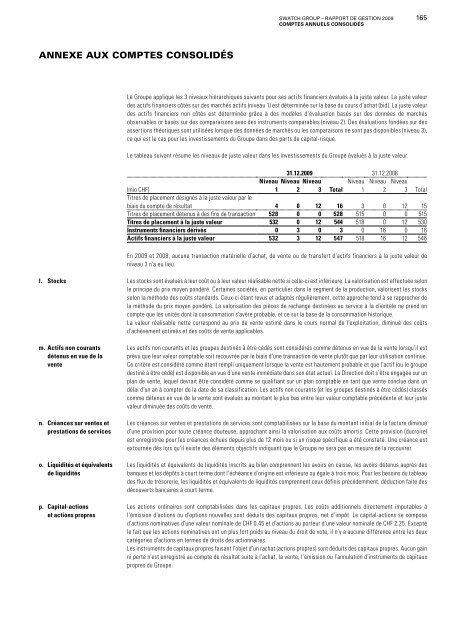

Le <strong>Group</strong>e applique les 3 niveaux hiérarchiques suivants pour ses actifs financiers évalués à la juste valeur. La juste valeur<br />

des actifs financiers côtés sur des marchés actifs (niveau 1) est déterminée sur la base du cours d’achat (bid). La juste valeur<br />

des actifs financiers non côtés est déterminée grâce à des modèles d’évaluation basés sur des données de marchés<br />

observables or basés sur des comparaisons avec des instruments comparables (niveau 2). Des évaluations fondées sur des<br />

assertions théoriques sont utilisées lorsque des données de marchés ou les comparaisons ne sont pas disponibles (niveau 3),<br />

ce qui est le cas pour les investissements du <strong>Group</strong>e dans des parts de capital-risque.<br />

Le tableau suivant résume les niveaux de juste valeur dans les investissements du <strong>Group</strong>e évalués à la juste valeur.<br />

(mio CHF)<br />

Niveau<br />

1<br />

31.12.<strong>2009</strong> 31.12.2008<br />

Niveau<br />

2<br />

Niveau<br />

3 Total<br />

Niveau<br />

1<br />

Niveau<br />

2<br />

Niveau<br />

3 Total<br />

Titres de placement désignés à la juste valeur par le<br />

biais du compte de résultat 4 0 12 16 3 0 12 15<br />

Titres de placement détenus à des fins de transaction 528 0 0 528 515 0 0 515<br />

Titres de placement à la juste valeur 532 0 12 544 518 0 12 530<br />

Instruments financiers dérivés 0 3 0 3 0 16 0 16<br />

Actifs financiers à la juste valeur 532 3 12 547 518 16 12 546<br />

En <strong>2009</strong> et 2008, aucune transaction matérielle d’achat, de vente ou de transfert d’actifs financiers à la juste valeur de<br />

niveau 3 n’a eu lieu.<br />

Les stocks sont évalués à leur coût ou à leur valeur réalisable nette si celle-ci est inférieure. La valorisation est effectuée selon<br />

le principe du prix moyen pondéré. Certaines sociétés, en particulier dans le segment de la production, valorisent les stocks<br />

selon la méthode des coûts standards. Ceux-ci étant revus et adaptés régulièrement, cette approche tend à se rapprocher de<br />

la méthode du prix moyen pondéré. La valorisation des pièces de rechange destinées au service à la clientèle ne prend en<br />

compte que les unités dont la consommation s’avère probable, et ce sur la base de la consommation historique.<br />

La valeur réalisable nette correspond au prix de vente estimé dans le cours normal de l’exploitation, diminué des coûts<br />

d’achèvement estimés et des coûts de vente applicables.<br />

Les actifs non courants et les groupes destinés à être cédés sont considérés comme détenus en vue de la vente lorsqu’il est<br />

prévu que leur valeur comptable soit recouvrée par le biais d’une transaction de vente plutôt que par leur utilisation continue.<br />

Ce critère est considéré comme étant rempli uniquement lorsque la vente est hautement probable et que l’actif (ou le groupe<br />

destiné à être cédé) est disponible en vue d’une vente immédiate dans son état actuel. La Direction doit s’être engagée sur un<br />

plan de vente, lequel devrait être considéré comme se qualifiant sur un plan comptable en tant que vente conclue dans un<br />

délai d’un an à compter de la date de sa classification. Les actifs non courants (et les groupes destinés à être cédés) classés<br />

comme détenus en vue de la vente sont évalués au montant le plus bas entre leur valeur comptable précédente et leur juste<br />

valeur diminuée des coûts de vente.<br />

Les créances sur ventes et prestations de services sont comptabilisées sur la base du montant initial de la facture diminué<br />

d’une provision pour toute créance douteuse, approchant ainsi la valorisation aux coûts amortis. Cette provision (ducroire)<br />

est enregistrée pour les créances échues depuis plus de 12 mois ou si un risque spécifique a été constaté. Une créance est<br />

extournée dès lors qu’il existe des éléments objectifs indiquant que le <strong>Group</strong>e ne sera pas en mesure de la recouvrer.<br />

Les liquidités et équivalents de liquidités inscrits au bilan comprennent les avoirs en caisse, les avoirs détenus auprès des<br />

banques et les dépôts à court terme dont l’échéance d’origine est inférieure ou égale à trois mois. Pour les besoins du tableau<br />

des flux de trésorerie, les liquidités et équivalents de liquidités comprennent ceux définis précédemment, déduction faite des<br />

découverts bancaires à court terme.<br />

Les actions ordinaires sont comptabilisées dans les capitaux propres. Les coûts additionnels directement imputables à<br />

l’émission d’actions ou d’options nouvelles sont déduits des capitaux propres, net d’impôt. Le capital-actions se compose<br />

d’actions nominatives d’une valeur nominale de CHF 0.45 et d’actions au porteur d’une valeur nominale de CHF 2.25. Excepté<br />

le fait que les actions nominatives ont un plus fort poids au niveau du droit de vote, il n’y a aucune différence entre les deux<br />

catégories d’actions en termes de droits des actionnaires.<br />

Les instruments de capitaux propres faisant l’objet d’un rachat (actions propres) sont déduits des capitaux propres. Aucun gain<br />

ni perte n’est enregistré au compte de résultat suite à l’achat, la vente, l’émission ou l’annulation d’instruments de capitaux<br />

propres du <strong>Group</strong>e.