Accumulation du capital et gains de productivite au Maroc

Taoufik Abbad | Economiste-Chercheur La réflexion développée dans cet ouvrage part d’un constat alarmant et pressant. Le processus continu et renforcé de l’accumulation du capital, dans lequel s’est engagé le Maroc depuis les années 2000, a permis certes de préserver la stabilité des équilibres fondamentaux et d’amortir les différents chocs exogènes, aussi bien internes qu’externes, mais il n’a pas permis d’insuffler un accroissement plus important des gains de productivité et d’accélérer la transformation de la base productive. Ce livre, basé sur une utilisation extensive de données statistiques, propose de décrire les soubassements du processus d’accumulation du capital au Maroc et de mettre en exergue les inhibiteurs chroniques qui condamnent l’économie marocaine aux affres d’une productivité faible.

Taoufik Abbad | Economiste-Chercheur

La réflexion développée dans cet ouvrage part d’un constat alarmant et pressant. Le processus continu et renforcé de l’accumulation du capital, dans lequel s’est engagé le Maroc depuis les années 2000, a permis certes de préserver la stabilité des équilibres fondamentaux et d’amortir les différents chocs exogènes, aussi bien internes qu’externes, mais il n’a pas permis d’insuffler un accroissement plus important des gains de productivité et d’accélérer la transformation de la base productive. Ce livre, basé sur une utilisation extensive de données statistiques, propose de décrire les soubassements du processus d’accumulation du capital au Maroc et de mettre en exergue les inhibiteurs chroniques qui condamnent l’économie marocaine aux affres d’une productivité faible.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

GAINS DE PRODUCTIVITÉ, COÛT DU TRAVAIL ET MARGES DES ENTREPRISES<br />

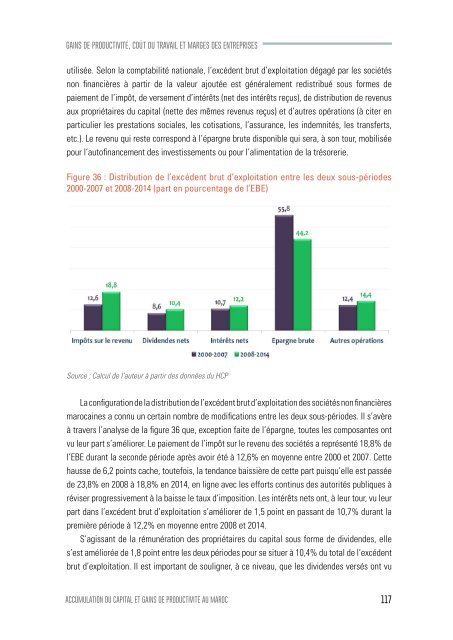

utilisée. Selon la comptabilité nationale, l’excé<strong>de</strong>nt brut d’exploitation dégagé par les sociétés<br />

non financières à partir <strong>de</strong> la valeur ajoutée est généralement redistribué sous formes <strong>de</strong><br />

paiement <strong>de</strong> l’impôt, <strong>de</strong> versement d’intérêts (n<strong>et</strong> <strong>de</strong>s intérêts reçus), <strong>de</strong> distribution <strong>de</strong> revenus<br />

<strong>au</strong>x propriétaires <strong>du</strong> <strong>capital</strong> (n<strong>et</strong>te <strong>de</strong>s mêmes revenus reçus) <strong>et</strong> d’<strong>au</strong>tres opérations (à citer en<br />

particulier les prestations sociales, les cotisations, l’assurance, les in<strong>de</strong>mnités, les transferts,<br />

<strong>et</strong>c.). Le revenu qui reste correspond à l’épargne brute disponible qui sera, à son tour, mobilisée<br />

pour l’<strong>au</strong>tofinancement <strong>de</strong>s investissements ou pour l’alimentation <strong>de</strong> la trésorerie.<br />

Figure 36 : Distribution <strong>de</strong> l’excé<strong>de</strong>nt brut d’exploitation entre les <strong>de</strong>ux sous-pério<strong>de</strong>s<br />

2000-2007 <strong>et</strong> 2008-2014 (part en pourcentage <strong>de</strong> l’EBE)<br />

Source : Calcul <strong>de</strong> l’<strong>au</strong>teur à partir <strong>de</strong>s données <strong>du</strong> HCP<br />

La configuration <strong>de</strong> la distribution <strong>de</strong> l’excé<strong>de</strong>nt brut d’exploitation <strong>de</strong>s sociétés non financières<br />

marocaines a connu un certain nombre <strong>de</strong> modifications entre les <strong>de</strong>ux sous-pério<strong>de</strong>s. Il s’avère<br />

à travers l’analyse <strong>de</strong> la figure 36 que, exception faite <strong>de</strong> l’épargne, toutes les composantes ont<br />

vu leur part s’améliorer. Le paiement <strong>de</strong> l’impôt sur le revenu <strong>de</strong>s sociétés a représenté 18,8% <strong>de</strong><br />

l’EBE <strong>du</strong>rant la secon<strong>de</strong> pério<strong>de</strong> après avoir été à 12,6% en moyenne entre 2000 <strong>et</strong> 2007. C<strong>et</strong>te<br />

h<strong>au</strong>sse <strong>de</strong> 6,2 points cache, toutefois, la tendance baissière <strong>de</strong> c<strong>et</strong>te part puisqu’elle est passée<br />

<strong>de</strong> 23,8% en 2008 à 18,8% en 2014, en ligne avec les efforts continus <strong>de</strong>s <strong>au</strong>torités publiques à<br />

réviser progressivement à la baisse le t<strong>au</strong>x d’imposition. Les intérêts n<strong>et</strong>s ont, à leur tour, vu leur<br />

part dans l’excé<strong>de</strong>nt brut d’exploitation s’améliorer <strong>de</strong> 1,5 point en passant <strong>de</strong> 10,7% <strong>du</strong>rant la<br />

première pério<strong>de</strong> à 12,2% en moyenne entre 2008 <strong>et</strong> 2014.<br />

S’agissant <strong>de</strong> la rémunération <strong>de</strong>s propriétaires <strong>du</strong> <strong>capital</strong> sous forme <strong>de</strong> divi<strong>de</strong>n<strong>de</strong>s, elle<br />

s’est améliorée <strong>de</strong> 1,8 point entre les <strong>de</strong>ux pério<strong>de</strong>s pour se situer à 10,4% <strong>du</strong> total <strong>de</strong> l’excé<strong>de</strong>nt<br />

brut d’exploitation. Il est important <strong>de</strong> souligner, à ce nive<strong>au</strong>, que les divi<strong>de</strong>n<strong>de</strong>s versés ont vu<br />

ACCUMULATION DU CAPITAL ET GAINS DE PRODUCTIVITE AU MAROC<br />

117