PAP2017_prelevement_source

PAP2017_prelevement_source

PAP2017_prelevement_source

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PLF 2017 75<br />

Projet de loi de finances<br />

ÉVALUATION PRÉALABLE DE L’ARTICLE 38<br />

Cela étant, le PFL s’applique obligatoirement :<br />

- En cas d’application du régime fiscal de l’anonymat : le taux est alors fixé à 60 % quelle que soit la<br />

durée des contrats (article 125-0 A, II-2° du CGI) ;<br />

- Lorsque les produits sont versés à des personnes qui n'ont pas leur domicile fiscal en France (article<br />

125-0 A, II bis du CGI) : ce prélèvement est perçu au taux applicable aux résidents en cas d’option pour<br />

le PFL mais est fixé à 75 %, quelles que soient la date de souscription et la durée du contrat, lorsque les<br />

produits bénéficient à des personnes qui ont leur domicile fiscal dans un ETNC.<br />

Ce prélèvement est recouvré selon les mêmes modalités que le PFO susmentionnées, les prélèvements sociaux<br />

étant, même en l’absence d’option pour le PFL, retenus à la <strong>source</strong> lorsque la personne qui assure le paiement<br />

des produits est établie en France.<br />

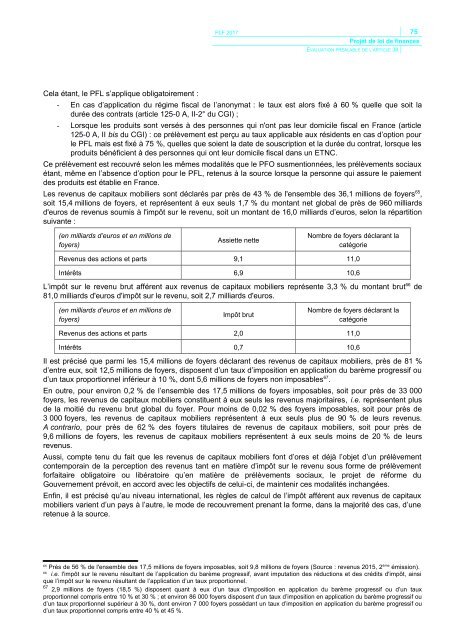

Les revenus de capitaux mobiliers sont déclarés par près de 43 % de l'ensemble des 36,1 millions de foyers 65 ,<br />

soit 15,4 millions de foyers, et représentent à eux seuls 1,7 % du montant net global de près de 960 milliards<br />

d'euros de revenus soumis à l'impôt sur le revenu, soit un montant de 16,0 milliards d’euros, selon la répartition<br />

suivante :<br />

(en milliards d’euros et en millions de<br />

foyers)<br />

Assiette nette<br />

Nombre de foyers déclarant la<br />

catégorie<br />

Revenus des actions et parts 9,1 11,0<br />

Intérêts 6,9 10,6<br />

L’impôt sur le revenu brut afférent aux revenus de capitaux mobiliers représente 3,3 % du montant brut 66 de<br />

81,0 milliards d'euros d'impôt sur le revenu, soit 2,7 milliards d'euros.<br />

(en milliards d’euros et en millions de<br />

foyers)<br />

Impôt brut<br />

Nombre de foyers déclarant la<br />

catégorie<br />

Revenus des actions et parts 2,0 11,0<br />

Intérêts 0,7 10,6<br />

Il est précisé que parmi les 15,4 millions de foyers déclarant des revenus de capitaux mobiliers, près de 81 %<br />

d’entre eux, soit 12,5 millions de foyers, disposent d’un taux d’imposition en application du barème progressif ou<br />

d’un taux proportionnel inférieur à 10 %, dont 5,6 millions de foyers non imposables 67 .<br />

En outre, pour environ 0,2 % de l’ensemble des 17,5 millions de foyers imposables, soit pour près de 33 000<br />

foyers, les revenus de capitaux mobiliers constituent à eux seuls les revenus majoritaires, i.e. représentent plus<br />

de la moitié du revenu brut global du foyer. Pour moins de 0,02 % des foyers imposables, soit pour près de<br />

3 000 foyers, les revenus de capitaux mobiliers représentent à eux seuls plus de 90 % de leurs revenus.<br />

A contrario, pour près de 62 % des foyers titulaires de revenus de capitaux mobiliers, soit pour près de<br />

9,6 millions de foyers, les revenus de capitaux mobiliers représentent à eux seuls moins de 20 % de leurs<br />

revenus.<br />

Aussi, compte tenu du fait que les revenus de capitaux mobiliers font d’ores et déjà l’objet d’un prélèvement<br />

contemporain de la perception des revenus tant en matière d’impôt sur le revenu sous forme de prélèvement<br />

forfaitaire obligatoire ou libératoire qu’en matière de prélèvements sociaux, le projet de réforme du<br />

Gouvernement prévoit, en accord avec les objectifs de celui-ci, de maintenir ces modalités inchangées.<br />

Enfin, il est précisé qu’au niveau international, les règles de calcul de l’impôt afférent aux revenus de capitaux<br />

mobiliers varient d’un pays à l’autre, le mode de recouvrement prenant la forme, dans la majorité des cas, d’une<br />

retenue à la <strong>source</strong>.<br />

65<br />

Près de 56 % de l'ensemble des 17,5 millions de foyers imposables, soit 9,8 millions de foyers (Source : revenus 2015, 2 ème émission).<br />

66<br />

i.e. l'impôt sur le revenu résultant de l’application du barème progressif, avant imputation des réductions et des crédits d'impôt, ainsi<br />

que l’impôt sur le revenu résultant de l’application d’un taux proportionnel.<br />

67 2,9 millions de foyers (18,5 %) disposent quant à eux d’un taux d’imposition en application du barème progressif ou d’un taux<br />

proportionnel compris entre 10 % et 30 % ; et environ 86 000 foyers disposent d’un taux d’imposition en application du barème progressif ou<br />

d’un taux proportionnel supérieur à 30 %, dont environ 7 000 foyers possédant un taux d’imposition en application du barème progressif ou<br />

d’un taux proportionnel compris entre 40 % et 45 %.