PAP2017_prelevement_source

PAP2017_prelevement_source PAP2017_prelevement_source

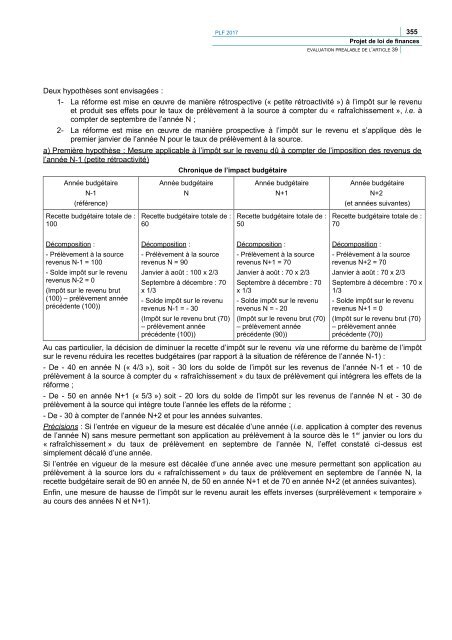

354 PLF 2017 Projet de loi de finances ÉVALUATION PRÉALABLE DE L’ARTICLE 39 4. – L’impact du prélèvement à la source sur la réactivité des politiques fiscales L’institution du prélèvement à la source est une réforme du mode de recouvrement de l’impôt sur le revenu. Le fait générateur, les règles de détermination et l’exigibilité de l’impôt sur le revenu ne sont pas affectés. Dès lors, le prélèvement à la source n’implique pas en soi de modifier le calendrier des lois de finances et plus particulièrement ne supprime pas au plan juridique la « petite rétroactivité » ou rétrospectivité fiscale en matière d’impôt sur le revenu selon laquelle le fait générateur de l’impôt sur le revenu est le 31 décembre de l’année de perception des revenus. Ainsi, une mesure qui modifie le barème de l’impôt sur le revenu dès lors qu’elle entre en vigueur avant le 31 décembre de l’année N s’appliquera à l’impôt sur les revenus perçus cette même année N. En revanche, le prélèvement à la source, compte tenu de sa nature et de ses modalités, modifie largement la chronique pluriannuelle de l’impact budgétaire pour l’État et en trésorerie pour le contribuable, d’une réforme de l’impôt sur le revenu. Ainsi, les mesures adoptées en fin d’année N dans la loi de finances pour l’année N+1, si elles sont rétrospectives (afférentes à l’impôt sur le revenu dû au titre des revenus N), produiront « naturellement » leurs effets à partir du milieu de l’année N+1 une fois le calcul de l’impôt sur les revenus de l’année N effectué, à la fois au niveau du solde d’impôt sur le revenu dû au titre de l’année N, mais aussi au niveau du « rafraîchissement » du taux de prélèvement à la source et du montant de l’acompte à compter de septembre de l’année N. Leur impact budgétaire et en trésorerie se prolongera jusqu’à l’année N+2 et sera amplifié par rapport à la situation actuelle aussi bien lors de l’année N+1 que lors de l’année N+2. Si ces mêmes mesures sont prospectives, des effets identiques seront constatées, cette fois lors des années N+2 et N+3 mais sans l’impact budgétaire lors de l’année N+1 résultant de la rétrospectivité, au moment du solde d’impôt sur le revenu dû au titre de l’année N. Ce n’est que si la réforme porte sur l’assiette des revenus soumis à la retenue à la source, que les premiers effets (effet « assiette » de la retenue à la source) seront constatés dès le début de l’année N+1. S’il est souhaité de lisser les effets des réformes de l’impôt sur le revenu et permettre leur application sans décalage dans le temps, il conviendra non seulement de les faire entrer en vigueur sans petite rétroactivité (i.e à compter des revenus perçus lors de l’année N+1) mais également d’anticiper leurs effets dans le calcul du prélèvement à la source prélevé sur ces mêmes revenus à compter du début d’année N+1. À cette fin, des mesures spécifiques devront être expressément prévues dans les lois de finances de fin d’année N, dans la mesure de leur faisabilité technique, pour modifier le calcul du prélèvement à la source effectué à compter du début de l’année N+1. Bien entendu, des dispositions spécifiques au calcul du prélèvement à la source de l’année N+1, déconnectées de modifications législatives affectant le calcul de l’impôt sur le revenu seront également possibles. Il s’agira de mesures de trésorerie qui entraîneront une régulation systématique en septembre de l’année N+2 lors du calcul du solde d’impôt sur le revenu dû au titre de l’année N. Illustrations de l’impact du prélèvement à la source sur la réactivité des politiques fiscales Le changement apporté par le prélèvement à la source de l’impôt sur le revenu sur la chronique pluriannuelle de l’impact budgétaire pour l’État et en trésorerie pour le contribuable d’une réforme de l’impôt sur le revenu peut être illustré avec l’exemple suivant : Soit, en situation de référence, une recette budgétaire annuelle d’impôt sur le revenu et de prélèvement à la source en année N-1 de 100 : - Prélèvement à la source prélevé sur les revenus de l’année N-1 = 100 ; - Solde de l’impôt dû au titre des revenus de l’année N-2 = 0. Le rendement du prélèvement à la source et de l’impôt sur le revenu est supposé constant et linéaire sur l’année et d’année en année (hors réforme). Le changement de taux de prélèvement à la source (« rafraîchissement ») intervient en septembre. Les effets de la modulation éventuelle ne sont pas pris en compte. Aucun effet « assiette » du prélèvement à la source n’est pris en compte. En fin d’année N-1, dans le cadre de la loi de finances pour l’année N, le législateur souhaite voter un allègement pérenne de l’impôt sur le revenu de – 30 en modifiant le barème progressif. La recette budgétaire attendue diminuera donc à terme de 100 à 70.

PLF 2017 355 Projet de loi de finances EVALUATION PREALABLE DE L’ARTICLE 39 Deux hypothèses sont envisagées : 1- La réforme est mise en œuvre de manière rétrospective (« petite rétroactivité ») à l’impôt sur le revenu et produit ses effets pour le taux de prélèvement à la source à compter du « rafraîchissement », i.e. à compter de septembre de l’année N ; 2- La réforme est mise en œuvre de manière prospective à l’impôt sur le revenu et s’applique dès le premier janvier de l’année N pour le taux de prélèvement à la source. a) Première hypothèse : Mesure applicable à l’impôt sur le revenu dû à compter de l’imposition des revenus de l’année N-1 (petite rétroactivité) Chronique de l’impact budgétaire Année budgétaire Année budgétaire Année budgétaire Année budgétaire N-1 N N+1 N+2 (référence) (et années suivantes) Recette budgétaire totale de : 100 Recette budgétaire totale de : 60 Recette budgétaire totale de : 50 Recette budgétaire totale de : 70 Décomposition : Décomposition : Décomposition : Décomposition : - Prélèvement à la source revenus N-1 = 100 - Prélèvement à la source revenus N = 90 - Prélèvement à la source revenus N+1 = 70 - Prélèvement à la source revenus N+2 = 70 - Solde impôt sur le revenu revenus N-2 = 0 (Impôt sur le revenu brut (100) – prélèvement année précédente (100)) Janvier à août : 100 x 2/3 Septembre à décembre : 70 x 1/3 - Solde impôt sur le revenu revenus N-1 = - 30 Janvier à août : 70 x 2/3 Septembre à décembre : 70 x 1/3 - Solde impôt sur le revenu revenus N = - 20 Janvier à août : 70 x 2/3 Septembre à décembre : 70 x 1/3 - Solde impôt sur le revenu revenus N+1 = 0 (Impôt sur le revenu brut (70) – prélèvement année précédente (100)) (Impôt sur le revenu brut (70) – prélèvement année précédente (90)) (Impôt sur le revenu brut (70) – prélèvement année précédente (70)) Au cas particulier, la décision de diminuer la recette d’impôt sur le revenu via une réforme du barème de l’impôt sur le revenu réduira les recettes budgétaires (par rapport à la situation de référence de l’année N-1) : - De - 40 en année N (« 4/3 »), soit - 30 lors du solde de l’impôt sur les revenus de l’année N-1 et - 10 de prélèvement à la source à compter du « rafraîchissement » du taux de prélèvement qui intégrera les effets de la réforme ; - De - 50 en année N+1 (« 5/3 ») soit - 20 lors du solde de l’impôt sur les revenus de l’année N et - 30 de prélèvement à la source qui intègre toute l’année les effets de la réforme ; - De - 30 à compter de l’année N+2 et pour les années suivantes. Précisions : Si l’entrée en vigueur de la mesure est décalée d’une année (i.e. application à compter des revenus de l’année N) sans mesure permettant son application au prélèvement à la source dès le 1 er janvier ou lors du « rafraîchissement » du taux de prélèvement en septembre de l’année N, l’effet constaté ci-dessus est simplement décalé d’une année. Si l’entrée en vigueur de la mesure est décalée d’une année avec une mesure permettant son application au prélèvement à la source lors du « rafraîchissement » du taux de prélèvement en septembre de l’année N, la recette budgétaire serait de 90 en année N, de 50 en année N+1 et de 70 en année N+2 (et années suivantes). Enfin, une mesure de hausse de l’impôt sur le revenu aurait les effets inverses (surprélèvement « temporaire » au cours des années N et N+1).

- Page 303 and 304: PLF 2017 303 Projet de loi de finan

- Page 305 and 306: PLF 2017 305 Projet de loi de finan

- Page 307 and 308: PLF 2017 307 Projet de loi de finan

- Page 309 and 310: PLF 2017 309 Projet de loi de finan

- Page 311 and 312: PLF 2017 311 Projet de loi de finan

- Page 313 and 314: PLF 2017 313 Projet de loi de finan

- Page 315 and 316: PLF 2017 315 Projet de loi de finan

- Page 317 and 318: PLF 2017 317 Projet de loi de finan

- Page 319 and 320: PLF 2017 319 Projet de loi de finan

- Page 321 and 322: PLF 2017 321 Projet de loi de finan

- Page 323: PLF 2017 323 Projet de loi de finan

- Page 326 and 327: 326 PLF 2017 Projet de loi de finan

- Page 328 and 329: 328 PLF 2017 Projet de loi de finan

- Page 330 and 331: 330 PLF 2017 Projet de loi de finan

- Page 332 and 333: 332 PLF 2017 Projet de loi de finan

- Page 334 and 335: 334 PLF 2017 Projet de loi de finan

- Page 336 and 337: 336 PLF 2017 Projet de loi de finan

- Page 338 and 339: 338 PLF 2017 Projet de loi de finan

- Page 340 and 341: 340 PLF 2017 Projet de loi de finan

- Page 342 and 343: 342 PLF 2017 Projet de loi de finan

- Page 344 and 345: 344 PLF 2017 Projet de loi de finan

- Page 346 and 347: 346 PLF 2017 Projet de loi de finan

- Page 348 and 349: 348 PLF 2017 Projet de loi de finan

- Page 350 and 351: 350 PLF 2017 Projet de loi de finan

- Page 352 and 353: 352 PLF 2017 Projet de loi de finan

- Page 356 and 357: 356 PLF 2017 Projet de loi de finan

- Page 359 and 360: PLF 2017 359 Projet de loi de finan

- Page 361 and 362: PLF 2017 361 Projet de loi de finan

- Page 363: PLF 2017 363 Projet de loi de finan

- Page 366 and 367: 366 PLF 2017 Projet de loi de finan

- Page 368 and 369: 368 PLF 2017 Projet de loi de finan

- Page 370 and 371: 370 PLF 2017 Projet de loi de finan

- Page 373 and 374: PLF 2017 373 Projet de loi de finan

- Page 375 and 376: PLF 2017 375 Projet de loi de finan

- Page 377 and 378: PLF 2017 377 Projet de loi de finan

- Page 379 and 380: PLF 2017 379 Projet de loi de finan

- Page 381 and 382: PLF 2017 381 Projet de loi de finan

- Page 383 and 384: PLF 2017 383 Projet de loi de finan

- Page 385 and 386: PLF 2017 385 Projet de loi de finan

- Page 387 and 388: PLF 2017 387 Projet de loi de finan

- Page 389 and 390: PLF 2017 389 Projet de loi de finan

- Page 391 and 392: PLF 2017 391 Projet de loi de finan

- Page 393 and 394: PLF 2017 393 Projet de loi de finan

- Page 395 and 396: PLF 2017 395 Projet de loi de finan

- Page 397 and 398: PLF 2017 397 Projet de loi de finan

- Page 399 and 400: PLF 2017 399 Projet de loi de finan

- Page 401 and 402: PLF 2017 401 Projet de loi de finan

- Page 403 and 404: PLF 2017 403 Projet de loi de finan

PLF 2017 355<br />

Projet de loi de finances<br />

EVALUATION PREALABLE DE L’ARTICLE 39<br />

Deux hypothèses sont envisagées :<br />

1- La réforme est mise en œuvre de manière rétrospective (« petite rétroactivité ») à l’impôt sur le revenu<br />

et produit ses effets pour le taux de prélèvement à la <strong>source</strong> à compter du « rafraîchissement », i.e. à<br />

compter de septembre de l’année N ;<br />

2- La réforme est mise en œuvre de manière prospective à l’impôt sur le revenu et s’applique dès le<br />

premier janvier de l’année N pour le taux de prélèvement à la <strong>source</strong>.<br />

a) Première hypothèse : Mesure applicable à l’impôt sur le revenu dû à compter de l’imposition des revenus de<br />

l’année N-1 (petite rétroactivité)<br />

Chronique de l’impact budgétaire<br />

Année budgétaire<br />

Année budgétaire<br />

Année budgétaire<br />

Année budgétaire<br />

N-1<br />

N<br />

N+1<br />

N+2<br />

(référence)<br />

(et années suivantes)<br />

Recette budgétaire totale de :<br />

100<br />

Recette budgétaire totale de :<br />

60<br />

Recette budgétaire totale de :<br />

50<br />

Recette budgétaire totale de :<br />

70<br />

Décomposition :<br />

Décomposition :<br />

Décomposition :<br />

Décomposition :<br />

- Prélèvement à la <strong>source</strong><br />

revenus N-1 = 100<br />

- Prélèvement à la <strong>source</strong><br />

revenus N = 90<br />

- Prélèvement à la <strong>source</strong><br />

revenus N+1 = 70<br />

- Prélèvement à la <strong>source</strong><br />

revenus N+2 = 70<br />

- Solde impôt sur le revenu<br />

revenus N-2 = 0<br />

(Impôt sur le revenu brut<br />

(100) – prélèvement année<br />

précédente (100))<br />

Janvier à août : 100 x 2/3<br />

Septembre à décembre : 70<br />

x 1/3<br />

- Solde impôt sur le revenu<br />

revenus N-1 = - 30<br />

Janvier à août : 70 x 2/3<br />

Septembre à décembre : 70<br />

x 1/3<br />

- Solde impôt sur le revenu<br />

revenus N = - 20<br />

Janvier à août : 70 x 2/3<br />

Septembre à décembre : 70 x<br />

1/3<br />

- Solde impôt sur le revenu<br />

revenus N+1 = 0<br />

(Impôt sur le revenu brut (70)<br />

– prélèvement année<br />

précédente (100))<br />

(Impôt sur le revenu brut (70)<br />

– prélèvement année<br />

précédente (90))<br />

(Impôt sur le revenu brut (70)<br />

– prélèvement année<br />

précédente (70))<br />

Au cas particulier, la décision de diminuer la recette d’impôt sur le revenu via une réforme du barème de l’impôt<br />

sur le revenu réduira les recettes budgétaires (par rapport à la situation de référence de l’année N-1) :<br />

- De - 40 en année N (« 4/3 »), soit - 30 lors du solde de l’impôt sur les revenus de l’année N-1 et - 10 de<br />

prélèvement à la <strong>source</strong> à compter du « rafraîchissement » du taux de prélèvement qui intégrera les effets de la<br />

réforme ;<br />

- De - 50 en année N+1 (« 5/3 ») soit - 20 lors du solde de l’impôt sur les revenus de l’année N et - 30 de<br />

prélèvement à la <strong>source</strong> qui intègre toute l’année les effets de la réforme ;<br />

- De - 30 à compter de l’année N+2 et pour les années suivantes.<br />

Précisions : Si l’entrée en vigueur de la mesure est décalée d’une année (i.e. application à compter des revenus<br />

de l’année N) sans mesure permettant son application au prélèvement à la <strong>source</strong> dès le 1 er janvier ou lors du<br />

« rafraîchissement » du taux de prélèvement en septembre de l’année N, l’effet constaté ci-dessus est<br />

simplement décalé d’une année.<br />

Si l’entrée en vigueur de la mesure est décalée d’une année avec une mesure permettant son application au<br />

prélèvement à la <strong>source</strong> lors du « rafraîchissement » du taux de prélèvement en septembre de l’année N, la<br />

recette budgétaire serait de 90 en année N, de 50 en année N+1 et de 70 en année N+2 (et années suivantes).<br />

Enfin, une mesure de hausse de l’impôt sur le revenu aurait les effets inverses (surprélèvement « temporaire »<br />

au cours des années N et N+1).