PAP2017_prelevement_source

PAP2017_prelevement_source PAP2017_prelevement_source

190 PLF 2017 Projet de loi de finances ÉVALUATION PRÉALABLE DE L’ARTICLE 38 Ainsi, le projet de réforme du Gouvernement prévoit que le contribuable puisse, dans le cadre d’une modulation à la hausse, choisir d’augmenter librement son taux de prélèvement ou le montant des revenus qui feront l’objet d’un acompte contemporain. À cette fin, lorsqu’il souhaitera moduler à la hausse, le contribuable se rendra sur le site impots.gouv.fr dans un espace personnel et authentifié ou, le cas échéant, à son service des impôts des particuliers. Le nouveau taux de prélèvement résultant de sa demande de modulation ou le nouvel acompte contemporain seront alors pris en compte par l’administration fiscale. Celle-ci calculera le nouvel échéancier de versements afférents à ce nouvel acompte contemporain. Elle transmettra le nouveau taux de prélèvement au tiers payeur (ex : employeur, caisse de retraite), étant précisé que le prélèvement à la source résultant de la demande de modulation sera mis en œuvre dans un délai qui n’excèdera pas trois mois à compter de la demande de modulation. Exemple 1 : Soit un contribuable célibataire ayant déclaré au titre des années N-2 et N-1 des revenus salariaux pour un montant annuel imposable de 36 000 €, soit 3 000 € par mois. L’impôt sur le revenu dû par le contribuable au titre des années N-2 et N-1 est supposé constant, égal à 4 075 €. Au 1 er janvier de l’année N, le contribuable voit sa rémunération augmenter de 50 %. Ainsi, au cours de l’année N, il perçoit des revenus salariaux pour un montant annuel imposable de 54 000 €, soit 4 500 € par mois. Lors de l’année N, le taux de prélèvement à la source du contribuable, calculé par l’administration fiscale, sera de 11,3 % (4 075 / 36 000). Au cours de l’année N, les prélèvements à la source mensuels sur les revenus salariaux seront de 509 € (11,3 % x 4 500), soit un montant de prélèvement à la source annuel de 6 108 €. Le contribuable souhaite moduler à la hausse le montant de son prélèvement contemporain (sur le site impots.gouv.fr dans un espace personnel et authentifié) et se voir appliquer un taux de 16,5 %, soit le taux de prélèvement à la source correspondant à un célibataire percevant des revenus salariaux pour un montant annuel imposable de 54 000 €. À compter de sa demande de modulation à la hausse, moyennant un délai de traitement ne pouvant dépasser trois mois, les revenus salariaux du contribuable feront l’objet d’un prélèvement à la source mensuel de 743 € (16,5 % x 4 500), permettant au contribuable d’anticiper chaque mois le paiement de l’impôt dû au titre de l’année N pour un montant de 234 € ((16,5 % - 11,3 %) x 4 500). Exemple 2 : Soit un contribuable célibataire ayant déclaré au titre des années N-2 et N-1 des BNC pour un montant annuel imposable de 60 000 €. L’impôt sur le revenu dû par le contribuable au titre des années N-2 et N-1 est supposé constant, égal à 12 355 €. Lors de l’année N, le taux de prélèvement à la source du contribuable, calculé par l’administration fiscale, sera de 20,6 % (12 355 / 60 000). Au cours de l’année N, le montant d’acompte contemporain, calculé par l’administration fiscale, sera de 12 360 € (60 000 x 20,6 %), versé sous forme de douze mensualités de 1 030 € (12 360 / 12) chacune. Le contribuable prévoit pourtant une augmentation notable de son activité au titre de l’année N, l’estimation optimiste de ses bénéfices atteignant un montant annuel imposable de 84 000 €. Le contribuable souhaite moduler à la hausse le montant de son prélèvement contemporain (sur le site impots.gouv.fr dans un espace personnel et authentifié) et se voir appliquer le taux de prélèvement correspondant à un montant de bénéfices de 72 000 €, soit 22,2 % (15 975 / 72 000, où 15 975 € est le montant d’impôt sur le revenu correspondant à des bénéfices déclarés pour un montant de 72 000 €). À compter de sa demande de modulation à la hausse, moyennant un délai de traitement qui ne dépassera en principe pas un mois, le contribuable acquittera chaque mois des versements d’acompte contemporain de 1 332 € (22,2 % x 72 000 / 12), lui permettant d’anticiper chaque mois le paiement de l’impôt dû au titre de l’année N pour un montant de 302 € ((20,6 % x (72 000 – 60 000)) / 12 + ((22,2 % - 20,6 %) x 72 000) / 12)).

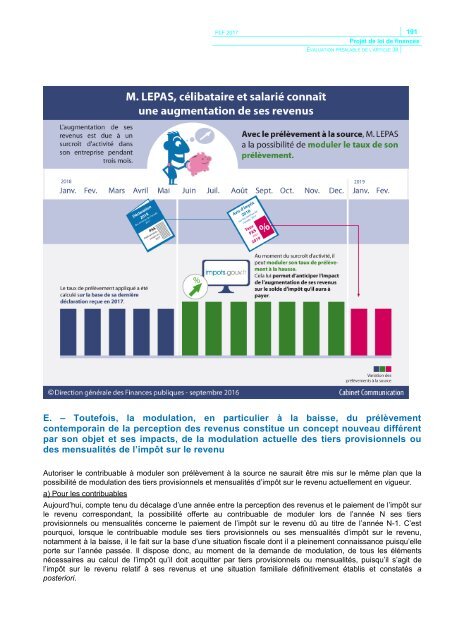

PLF 2017 191 Projet de loi de finances ÉVALUATION PRÉALABLE DE L’ARTICLE 38 E. – Toutefois, la modulation, en particulier à la baisse, du prélèvement contemporain de la perception des revenus constitue un concept nouveau différent par son objet et ses impacts, de la modulation actuelle des tiers provisionnels ou des mensualités de l’impôt sur le revenu Autoriser le contribuable à moduler son prélèvement à la source ne saurait être mis sur le même plan que la possibilité de modulation des tiers provisionnels et mensualités d’impôt sur le revenu actuellement en vigueur. a) Pour les contribuables Aujourd’hui, compte tenu du décalage d’une année entre la perception des revenus et le paiement de l’impôt sur le revenu correspondant, la possibilité offerte au contribuable de moduler lors de l’année N ses tiers provisionnels ou mensualités concerne le paiement de l’impôt sur le revenu dû au titre de l’année N-1. C’est pourquoi, lorsque le contribuable module ses tiers provisionnels ou ses mensualités d’impôt sur le revenu, notamment à la baisse, il le fait sur la base d’une situation fiscale dont il a pleinement connaissance puisqu’elle porte sur l’année passée. Il dispose donc, au moment de la demande de modulation, de tous les éléments nécessaires au calcul de l’impôt qu’il doit acquitter par tiers provisionnels ou mensualités, puisqu’il s’agit de l’impôt sur le revenu relatif à ses revenus et une situation familiale définitivement établis et constatés a posteriori.

- Page 140 and 141: 140 PLF 2017 Projet de loi de finan

- Page 142 and 143: 142 PLF 2017 Projet de loi de finan

- Page 144 and 145: 144 PLF 2017 Projet de loi de finan

- Page 146 and 147: 146 PLF 2017 Projet de loi de finan

- Page 148 and 149: 148 PLF 2017 Projet de loi de finan

- Page 150 and 151: 150 PLF 2017 Projet de loi de finan

- Page 152 and 153: 152 PLF 2017 Projet de loi de finan

- Page 154 and 155: 154 PLF 2017 Projet de loi de finan

- Page 156 and 157: 156 PLF 2017 Projet de loi de finan

- Page 158 and 159: 158 PLF 2017 Projet de loi de finan

- Page 161 and 162: PLF 2017 161 Projet de loi de finan

- Page 163 and 164: PLF 2017 163 Projet de loi de finan

- Page 165 and 166: PLF 2017 165 Projet de loi de finan

- Page 167 and 168: PLF 2017 167 Projet de loi de finan

- Page 169 and 170: PLF 2017 169 Projet de loi de finan

- Page 171 and 172: PLF 2017 171 Projet de loi de finan

- Page 173 and 174: PLF 2017 173 Projet de loi de finan

- Page 175 and 176: PLF 2017 175 Projet de loi de finan

- Page 177 and 178: PLF 2017 177 Projet de loi de finan

- Page 179 and 180: PLF 2017 179 Projet de loi de finan

- Page 181 and 182: PLF 2017 181 Projet de loi de finan

- Page 183 and 184: PLF 2017 183 Projet de loi de finan

- Page 185 and 186: PLF 2017 185 Projet de loi de finan

- Page 187 and 188: PLF 2017 187 Projet de loi de finan

- Page 189: PLF 2017 189 Projet de loi de finan

- Page 193 and 194: PLF 2017 193 Projet de loi de finan

- Page 195 and 196: PLF 2017 195 Projet de loi de finan

- Page 197 and 198: PLF 2017 197 Projet de loi de finan

- Page 199 and 200: PLF 2017 199 Projet de loi de finan

- Page 201 and 202: PLF 2017 201 Projet de loi de finan

- Page 203 and 204: PLF 2017 203 Projet de loi de finan

- Page 205 and 206: PLF 2017 205 Projet de loi de finan

- Page 207 and 208: PLF 2017 207 Projet de loi de finan

- Page 209 and 210: PLF 2017 209 Projet de loi de finan

- Page 211 and 212: PLF 2017 211 Projet de loi de finan

- Page 213 and 214: PLF 2017 213 Projet de loi de finan

- Page 215 and 216: PLF 2017 215 Projet de loi de finan

- Page 217 and 218: PLF 2017 217 Projet de loi de finan

- Page 219 and 220: PLF 2017 219 Projet de loi de finan

- Page 221 and 222: PLF 2017 221 Projet de loi de finan

- Page 223 and 224: PLF 2017 223 Projet de loi de finan

- Page 225 and 226: PLF 2017 225 Projet de loi de finan

- Page 227 and 228: PLF 2017 227 Projet de loi de finan

- Page 229 and 230: PLF 2017 229 Projet de loi de finan

- Page 231 and 232: PLF 2017 231 Projet de loi de finan

- Page 233 and 234: PLF 2017 233 Projet de loi de finan

- Page 235 and 236: PLF 2017 235 Projet de loi de finan

- Page 237 and 238: PLF 2017 237 Projet de loi de finan

- Page 239 and 240: PLF 2017 239 Projet de loi de finan

PLF 2017 191<br />

Projet de loi de finances<br />

ÉVALUATION PRÉALABLE DE L’ARTICLE 38<br />

E. – Toutefois, la modulation, en particulier à la baisse, du prélèvement<br />

contemporain de la perception des revenus constitue un concept nouveau différent<br />

par son objet et ses impacts, de la modulation actuelle des tiers provisionnels ou<br />

des mensualités de l’impôt sur le revenu<br />

Autoriser le contribuable à moduler son prélèvement à la <strong>source</strong> ne saurait être mis sur le même plan que la<br />

possibilité de modulation des tiers provisionnels et mensualités d’impôt sur le revenu actuellement en vigueur.<br />

a) Pour les contribuables<br />

Aujourd’hui, compte tenu du décalage d’une année entre la perception des revenus et le paiement de l’impôt sur<br />

le revenu correspondant, la possibilité offerte au contribuable de moduler lors de l’année N ses tiers<br />

provisionnels ou mensualités concerne le paiement de l’impôt sur le revenu dû au titre de l’année N-1. C’est<br />

pourquoi, lorsque le contribuable module ses tiers provisionnels ou ses mensualités d’impôt sur le revenu,<br />

notamment à la baisse, il le fait sur la base d’une situation fiscale dont il a pleinement connaissance puisqu’elle<br />

porte sur l’année passée. Il dispose donc, au moment de la demande de modulation, de tous les éléments<br />

nécessaires au calcul de l’impôt qu’il doit acquitter par tiers provisionnels ou mensualités, puisqu’il s’agit de<br />

l’impôt sur le revenu relatif à ses revenus et une situation familiale définitivement établis et constatés a<br />

posteriori.