T H É M A

2bhByst

2bhByst

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Partie 4 : Projections de la demande de transport de marchandises<br />

transit. La part modale du mode ferroviaire recule dans le cadrage SNBC entre 2012 et 2050. En<br />

effet, les trois leviers identifiés dans la partie 4.1.1 aboutissent tous à une réduction des coûts du<br />

mode routier. Ce résultat suppose que les bénéfices des mesures supplémentaires mises en<br />

œuvre dans ce cadrage se répercutent intégralement dans les prix. C’est-à-dire que les<br />

hypothèses de gains logistiques et énergétiques de ce cadrage ne génèrent pas de coût<br />

supplémentaire pour le mode routier. Or, la réorganisation des chaînes logistiques et le<br />

développement de véhicules plus économes en carburant ont un coût qui pourrait avoir été<br />

insuffisamment pris en compte dans ces simulations, et sur lequel subsistent de toutes manières<br />

de grandes incertitudes. Il n’est donc pas acquis que le scénario SNBC conduise à une baisse du<br />

coût routier ; si tel n’était pas le cas, les trafics seraient inchangés par rapport au scénario<br />

tendanciel. On peut donc légitimement considérer que le scénario de trafics le plus probable se<br />

situe dans la fourchette constituée des deux cadrages tendanciel et SNBC.<br />

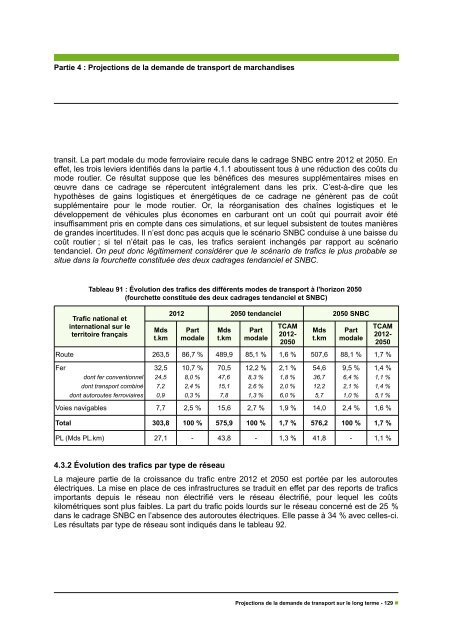

Tableau 91 : <strong>É</strong>volution des trafics des différents modes de transport à l'horizon 2050<br />

(fourchette constituée des deux cadrages tendanciel et SNBC)<br />

Trafic national et<br />

international sur le<br />

territoire français<br />

Mds<br />

t.km<br />

2012 2050 tendanciel 2050 SNBC<br />

Part<br />

modale<br />

Mds<br />

t.km<br />

Part<br />

modale<br />

TCAM<br />

2012-<br />

2050<br />

Mds<br />

t.km<br />

Part<br />

modale<br />

TCAM<br />

2012-<br />

2050<br />

Route 263,5 86,7 % 489,9 85,1 % 1,6 % 507,6 88,1 % 1,7 %<br />

Fer<br />

dont fer conventionnel<br />

dont transport combiné<br />

dont autoroutes ferroviaires<br />

32,5<br />

24,5<br />

7,2<br />

0,9<br />

10,7 %<br />

8,0 %<br />

2,4 %<br />

0,3 %<br />

70,5<br />

47,6<br />

15,1<br />

7,8<br />

12,2 %<br />

8,3 %<br />

2,6 %<br />

1,3 %<br />

2,1 %<br />

1,8 %<br />

2,0 %<br />

6,0 %<br />

54,6<br />

36,7<br />

12,2<br />

5,7<br />

9,5 %<br />

6,4 %<br />

2,1 %<br />

1,0 %<br />

1,4 %<br />

1,1 %<br />

1,4 %<br />

5,1 %<br />

Voies navigables 7,7 2,5 % 15,6 2,7 % 1,9 % 14,0 2,4 % 1,6 %<br />

Total 303,8 100 % 575,9 100 % 1,7 % 576,2 100 % 1,7 %<br />

PL (Mds PL.km) 27,1 - 43,8 - 1,3 % 41,8 - 1,1 %<br />

4.3.2 <strong>É</strong>volution des trafics par type de réseau<br />

La majeure partie de la croissance du trafic entre 2012 et 2050 est portée par les autoroutes<br />

électriques. La mise en place de ces infrastructures se traduit en effet par des reports de trafics<br />

importants depuis le réseau non électrifié vers le réseau électrifié, pour lequel les coûts<br />

kilométriques sont plus faibles. La part du trafic poids lourds sur le réseau concerné est de 25 %<br />

dans le cadrage SNBC en l’absence des autoroutes électriques. Elle passe à 34 % avec celles-ci.<br />

Les résultats par type de réseau sont indiqués dans le tableau 92.<br />

Projections de la demande de transport sur le long terme - 129