Lire le rapport - April

Lire le rapport - April

Lire le rapport - April

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

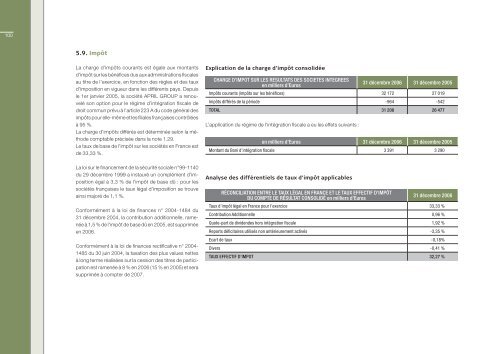

1005.9. ImpôtLa charge d’impôts courants est éga<strong>le</strong> aux montantsd’impôt sur <strong>le</strong>s bénéfices dus aux administrations fisca<strong>le</strong>sau titre de l’exercice, en fonction des règ<strong>le</strong>s et des tauxd’imposition en vigueur dans <strong>le</strong>s différents pays. Depuis<strong>le</strong> 1er janvier 2005, la société APRIL GROUP a renouveléson option pour <strong>le</strong> régime d’intégration fisca<strong>le</strong> dedroit commun prévu à l’artic<strong>le</strong> 223 A du code général desimpôts pour el<strong>le</strong>-même et <strong>le</strong>s filia<strong>le</strong>s françaises contrôléesà 95 %.La charge d’impôts différés est déterminée selon la méthodecomptab<strong>le</strong> précisée dans la note 1.29.Le taux de base de l’impôt sur <strong>le</strong>s sociétés en France estde 33,33 %.Explication de la charge d’impôt consolidéeCHARGE D’IMPOT SUR LES RESULTATS DES SOCIETES INTEGREESen milliers d’Euros31 décembre 2006 31 décembre 2005Impôts courants (impôts sur <strong>le</strong>s bénéfices) 32 172 27 019Impôts différés de la période -964 -542TOTAL 31 208 26 477L’application du régime de l’intégration fisca<strong>le</strong> a eu <strong>le</strong>s effets suivants :en milliers d’Euros 31 décembre 2006 31 décembre 2005Montant du Boni d’intégration fisca<strong>le</strong> 3 391 3 290La loi sur <strong>le</strong> financement de la sécurité socia<strong>le</strong> n°99-1140du 29 décembre 1999 a instauré un complément d’impositionégal à 3,3 % de l’impôt de base dû : pour <strong>le</strong>ssociétés françaises <strong>le</strong> taux légal d’imposition se trouveainsi majoré de 1,1 %.Conformément à la loi de finances n° 2004-1484 du31 décembre 2004, la contribution additionnel<strong>le</strong>, ramenéeà 1,5 % de l’impôt de base dû en 2005, est suppriméeen 2006.Conformément à la loi de finances rectificative n° 2004-1485 du 30 juin 2004, la taxation des plus values nettesà long terme réalisées sur la cession des titres de participationest ramenée à 8 % en 2006 (15 % en 2005) et serasupprimée à compter de 2007.Analyse des différentiels de taux d’impôt applicab<strong>le</strong>sRéconciliation entre <strong>le</strong> taux légal en France et <strong>le</strong> taux effectif d’impôtdu compte de résultat consolidé en milliers d’Euros31 décembre 2006Taux d’impôt légal en France pour l’exercice 33,33 %Contribution Additionnel<strong>le</strong> 0,96 %Quote-part de dividendes hors intégration fisca<strong>le</strong> 1,92 %Reports déficitaires utilisés non antérieurement activés -3,35 %Ecart de taux -0,18%Divers -0,41 %TAUX EFFECTIF D’IMPOT 32,27 %