ASSURANCE VIE INDIVIDUELLE

ASSURANCE VIE INDIVIDUELLE

ASSURANCE VIE INDIVIDUELLE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

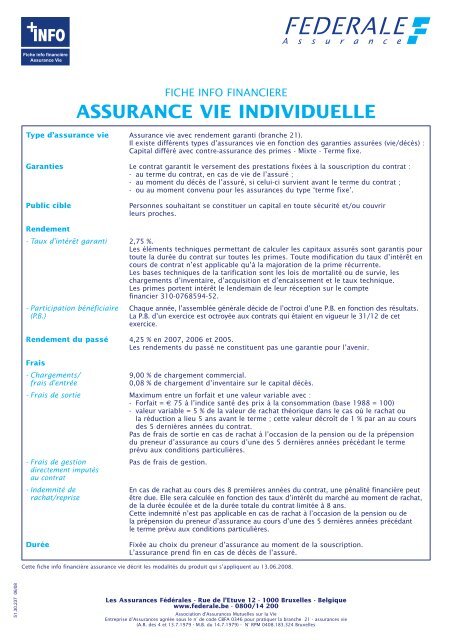

+INFOFiche info financièreAssurance VieFICHE INFO FINANCIERE<strong>ASSURANCE</strong> <strong>VIE</strong> <strong>INDIVIDUELLE</strong>Type d’assurance vie Assurance vie avec rendement garanti (branche 21).Il existe différents types d’assurances vie en fonction des garanties assurées (vie/décès) :Capital différé avec contre-assurance des primes - Mixte - Terme fixe.Garanties Le contrat garantit le versement des prestations fixées à la souscription du contrat :- au terme du contrat, en cas de vie de l’assuré ;- au moment du décès de l’assuré, si celui-ci survient avant le terme du contrat ;- ou au moment convenu pour les assurances du type ‘terme fixe’.Public ciblePersonnes souhaitant se constituer un capital en toute sécurité et/ou couvrirleurs proches.Rendement- Taux d’intérêt garanti 2,75 %.Les éléments techniques permettant de calculer les capitaux assurés sont garantis pourtoute la durée du contrat sur toutes les primes. Toute modification du taux d’intérêt encours de contrat n’est applicable qu’à la majoration de la prime récurrente.Les bases techniques de la tarification sont les lois de mortalité ou de survie, leschargements d’inventaire, d’acquisition et d’encaissement et le taux technique.Les primes portent intérêt le lendemain de leur réception sur le comptefinancier 310-0768594-52.- Participation bénéficiaire Chaque année, l’assemblée générale décide de l’octroi d’une P.B. en fonction des résultats.(P.B.)La P.B. d’un exercice est octroyée aux contrats qui étaient en vigueur le 31/12 de cetexercice.Rendement du passé 4,25 % en 2007, 2006 et 2005.Les rendements du passé ne constituent pas une garantie pour l’avenir.Frais- Chargements/ 9,00 % de chargement commercial.frais d’entrée0,08 % de chargement d’inventaire sur le capital décès.- Frais de sortie Maximum entre un forfait et une valeur variable avec :- Forfait = € 75 à l’indice santé des prix à la consommation (base 1988 = 100)- valeur variable = 5 % de la valeur de rachat théorique dans le cas où le rachat oula réduction a lieu 5 ans avant le terme ; cette valeur décroît de 1 % par an au coursdes 5 dernières années du contrat.Pas de frais de sortie en cas de rachat à l’occasion de la pension ou de la prépensiondu preneur d’assurance au cours d’une des 5 dernières années précédant le termeprévu aux conditions particulières.- Frais de gestion Pas de frais de gestion.directement imputésau contrat- Indemnité de En cas de rachat au cours des 8 premières années du contrat, une pénalité financière peutrachat/repriseêtre due. Elle sera calculée en fonction des taux d’intérêt du marché au moment de rachat,de la durée écoulée et de la durée totale du contrat limitée à 8 ans.Cette indemnité n’est pas applicable en cas de rachat à l’occasion de la pension ou dela prépension du preneur d’assurance au cours d’une des 5 dernières années précédantle terme prévu aux conditions particulières.DuréeFixée au choix du preneur d’assurance au moment de la souscription.L’assurance prend fin en cas de décès de l’assuré.Cette fiche info financière assurance vie décrit les modalités du produit qui s’appliquent au 13.06.2008.51.30.237 06/08Les Assurances Fédérales - Rue de l’Etuve 12 - 1000 Bruxelles - Belgiquewww.federale.be - 0800/14 200Association d'Assurances Mutuelles sur la VieEntreprise d’Assurances agréée sous le n° de code CBFA 0346 pour pratiquer la branche 21 - assurances vie(A.R. des 4 et 13.7.1979 - M.B. du 14.7.1979) - N° RPM 0408.183.324 Bruxelles

<strong>ASSURANCE</strong> <strong>VIE</strong> <strong>INDIVIDUELLE</strong>PrimeFiscalitéLe preneur d’assurance paie les primes aux dates convenues à la souscriptiondu contrat.- La prime peut bénéficier des avantages fiscaux (épargne-pension, épargne à longterme) ;- La prime est soumise à une taxe d’assurance de 1,10 % sauf en épargne-pension(taxe fixée à 4,40 % pour les personnes morales) ;- Le précompte mobilier n’est pas dû :* dans le cadre de la fiscalité épargne-pension ou épargne à long terme ;* en cas de liquidation au décès de l’assuré ;* en cas de liquidation au terme du contrat après plus de 8 ans ;* en cas de rachat plus de 8 ans après la conclusion du contrat ;- Le précompte mobilier de 15 % est dû sur les intérêts (calculés sur la based’un taux minimum de 4,75 %) dans les autres cas.Si la prime a été déduite fiscalement (épargne-pension ou épargne à long terme) :- une taxe anticipative de 10 à 16,5 % est en principe appliquée à l’âge de 60 ans ;- une imposition qui peut atteindre 33 % est appliquée en cas de rachat.Rachat/repriseLe preneur d’assurance peut à tout moment faire la demande d’un rachat (partiel outotal) au moyen d’un écrit daté et signé et après accord des bénéficiaires acceptantséventuels.- Rachat/reprise partiel(le) En cas de rachat partiel, la réserve restante doit s’élever à minimum € 125. Sinonce rachat sera assimilé à un rachat total.- Rachat/reprise total(e) Le rachat total met automatiquement fin au contrat.InformationA la souscription, le preneur d’assurance reçoit les conditions générales et particulièresainsi que l’évolution de la valeur de rachat théorique (réserve), de son contrat.Cette fiche info financière assurance vie décrit les modalités du produit qui s’appliquent au 13.06.2008.Les Assurances Fédérales - Rue de l’Etuve 12 - 1000 Bruxelles - Belgiquewww.federale.be - 0800/14 200Association d'Assurances Mutuelles sur la VieEntreprise d’Assurances agréée sous le n° de code CBFA 0346 pour pratiquer la branche 21 - assurances vie(A.R. des 4 et 13.7.1979 - M.B. du 14.7.1979) - N° RPM 0408.183.324 Bruxelles