juin 2001 - Chambre de la sécurité financière

juin 2001 - Chambre de la sécurité financière

juin 2001 - Chambre de la sécurité financière

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Swww.chambresf.com<br />

ÉCURITÉ<br />

financière<br />

LA REVUE PROFESSIONNELLE DES MEMBRES DE LA CHAMBRE DE LA SÉCURITÉ FINANCIÈRE<br />

JUIN <strong>2001</strong><br />

ENVOI DE PUBLICATIONS CANADIENNES N O DE CONVENTION 1436627<br />

Présente au<br />

premier événement<br />

annuel <strong>de</strong> <strong>la</strong> <strong>Chambre</strong><br />

PAULINE MAROIS<br />

SOUHAITE RASSURER<br />

LES PRATICIENS<br />

Près <strong>de</strong> 800 personnes présentes<br />

Des conférences appréciées<br />

À LIRE<br />

Dossier<br />

Le travailleur autonome<br />

Un marché florissant<br />

mais difficile à cerner<br />

Formation continue<br />

Un accès direct et gratuit<br />

à votre dossier grâce à<br />

L’espace <strong>de</strong>s membres<br />

Entrevue<br />

Le Québec, une importante<br />

p<strong>la</strong>que-tournante mondiale<br />

Une entrevue avec C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet,<br />

prési<strong>de</strong>nt et chef <strong>de</strong> <strong>la</strong> direction <strong>de</strong><br />

<strong>la</strong> Société générale <strong>de</strong> financement

S<br />

ÉCURITÉ<br />

financière<br />

LA REVUE PROFESSIONNELLE DES MEMBRES<br />

DE LA CHAMBRE DE LA SÉCURITÉ FINANCIÈRE<br />

JUIN <strong>2001</strong><br />

RÉDACTRICE EN CHEF<br />

Ma<strong>de</strong>leine Pelletier<br />

SOMMAIRE<br />

4 MESSAGE DU PRÉSIDENT<br />

L’espace <strong>de</strong>s membres, pour vous !<br />

6 PRESIDENT’S MESSAGE<br />

Members’ Area, for you!<br />

PRÉSIDENT<br />

Martin Rochon, A.V.C., Pl. Fin.<br />

VICE-PRÉSIDENT AUX ASSURANCES<br />

A<strong>la</strong>in C. Roy, A.V.C., Pl. Fin.<br />

VICE-PRÉSIDENTE AUX VALEURS MOBILIÈRES<br />

Danielle Surprenant, A.V.A., Pl. Fin.<br />

ADMINISTRATEURS<br />

M e Jean Girard, Pl. Fin., M. fisc.<br />

Daniel Paquet<br />

Richard Pelletier<br />

Daniel Pilon, A.V.A., Pl. Fin., Adm. A.<br />

C<strong>la</strong>u<strong>de</strong> Poirier, A.V.A., Pl. Fin.<br />

Louis Rouleau, A.V.A., Pl. Fin.<br />

M e Jacques St-Amant<br />

Louise Viau, A.V.A., Pl. Fin.<br />

ADMINISTRATION<br />

Lucie Granger<br />

Directrice générale et secrétaire<br />

SÉCURITÉ FINANCIÈRE<br />

500, Sherbrooke Ouest, 7 e étage<br />

Montréal (Québec) H3A 3C6<br />

(514) 282-5777<br />

1 800 361-9989<br />

renseignements@chambresf.com<br />

RESPONSABLE DES COMMUNICATIONS ET<br />

DES PUBLICATIONS<br />

Ma<strong>de</strong>leine Pelletier<br />

RÉDACTION - RÉVISION<br />

Lissia <strong>de</strong> Bellefeuille<br />

GRAPHISME<br />

Bizier & Bouchard<br />

TRADUCTION<br />

Luisa Perini<br />

GROUPE-CONSEIL À L’ORIENTATION<br />

DU CONTENU<br />

Gérard Bérubé, journaliste<br />

Jean Bubendorff, v.-p. principal,<br />

Corporation financière Mackenzie<br />

Pierre Brunette, A.V.A., M. fisc.<br />

C<strong>la</strong>u<strong>de</strong> Ménard, v.-p., Groupe PPI<br />

PUBLICITÉ<br />

Communications Publi-Services inc.<br />

Jean Thibault et Géraldine Richard<br />

(450) 227-8414<br />

IMPRESSION<br />

Interweb inc.<br />

TIRAGE<br />

29 500 exemp<strong>la</strong>ires<br />

ABONNEMENT<br />

30 $ par année<br />

PARUTION<br />

6 éditions régulières<br />

DÉPÔT LÉGAL<br />

Bibliothèque Nationale du Québec<br />

Bibliothèque Nationale du Canada<br />

ISSN 0823-8138<br />

IMPORTANT<br />

Les opinions exprimées dans SÉCURITÉ FINANCIÈRE<br />

n’engagent que leurs auteurs.<br />

Pour <strong>de</strong>s raisons typographiques, veuillez noter<br />

que l’emploi du féminin est sous-entendu.<br />

8 ENTREVUE<br />

Le Québec, une importante<br />

p<strong>la</strong>que-tournante mondiale<br />

Une entrevue avec C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet,<br />

prési<strong>de</strong>nt et chef <strong>de</strong> <strong>la</strong> direction <strong>de</strong><br />

<strong>la</strong> Société générale <strong>de</strong> financement<br />

10 ACTUALITÉS<br />

19 DOSSIER<br />

Le travailleur autonome<br />

Un marché florissant mais difficile à cerner<br />

29 INTERVIEW<br />

Quebec–<br />

An Important Global Hub<br />

An interview with C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet,<br />

Presi<strong>de</strong>nt and Chief Executive Officer of the<br />

Société générale <strong>de</strong> financement<br />

CHRONIQUES<br />

14 ANALYSE<br />

L’évolution <strong>de</strong>s PME et <strong>de</strong> leurs besoins<br />

16 DÉVELOPPEMENT PROFESSIONNEL<br />

22 PLANIFICATION FINANCIÈRE<br />

La p<strong>la</strong>nification financière <strong>de</strong> <strong>la</strong> retraite du travailleur autonome<br />

24 ASSURANCE<br />

Doit-on épargner pour <strong>la</strong> retraite ou pour <strong>la</strong> santé <br />

28 VIE RÉGIONALE<br />

Calendrier <strong>de</strong>s activités <strong>de</strong> septembre<br />

32 PROTECTION DU PUBLIC<br />

Jugements en bref<br />

Se faire justice à soi-même… <strong>de</strong>s cas d’appropriation<br />

<strong>de</strong> fonds résultant en radiation permanente<br />

33 DU CÔTÉ DE LA DISCIPLINE<br />

Publication du rôle <strong>de</strong>s auditions et <strong>de</strong>s décisions rendues par le<br />

comité <strong>de</strong> discipline <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière<br />

34 ASSURANCE INVALIDITÉ<br />

La progression <strong>de</strong>s ma<strong>la</strong>dies à caractère psychologique :<br />

Qu’en est-il <br />

3<br />

Juin Juin <strong>2001</strong> <strong>2001</strong>

MESSAGE DU PRÉSIDENT<br />

L’espace <strong>de</strong>s membres,<br />

pour vous !<br />

4<br />

Chère collègue,<br />

Cher collègue,<br />

Pour ce <strong>de</strong>rnier numéro <strong>de</strong> Sécurité financière avant les vacances, je<br />

suis heureux <strong>de</strong> vous annoncer <strong>la</strong> mise en ligne <strong>de</strong> L’espace <strong>de</strong>s<br />

membres (www.chambresf.com), qui vous donne accès à votre<br />

dossier UFC, au répertoire <strong>de</strong>s activités <strong>de</strong> formation accréditées<br />

par <strong>la</strong> <strong>Chambre</strong> et à plusieurs autres services.Tout le personnel <strong>de</strong> <strong>la</strong><br />

<strong>Chambre</strong> a déployé quantité d’efforts pour livrer ce projet et vous<br />

permettre <strong>de</strong> respecter vos obligations professionnelles.<br />

POLYVALENCE ET MULTIDISCIPLINARITÉ<br />

Dans un mon<strong>de</strong> où nos clients sont surchargés d’information sur les<br />

finances personnelles, nous nous <strong>de</strong>vons <strong>de</strong> nous démarquer par le<br />

service-conseil que nous sommes en mesure <strong>de</strong> leur offrir. Parce<br />

que nous actualisons sans cesse nos connaissances dans le domaine<br />

financier par <strong>la</strong> voie <strong>de</strong> <strong>la</strong> formation continue, ce<strong>la</strong> contribue à faire<br />

<strong>de</strong> nous <strong>de</strong>s professionnels compétents, polyvalents et capables <strong>de</strong><br />

servir au mieux les intérêts <strong>de</strong> nos clients.<br />

L’EXTRANET, À VOTRE SERVICE !<br />

Par <strong>la</strong> voie <strong>de</strong> l’extranet, vous pouvez accé<strong>de</strong>r dès maintenant, et ce,<br />

gratuitement à votre dossier UFC. En consultant votre dossier, vous<br />

trouvez les activités suivies, <strong>la</strong> date, l’endroit et le nombre d’UFC<br />

qu’elles vous ont procurées. Pour ce faire, il suffit <strong>de</strong> vous abonner,<br />

sans frais, aux services que procure l’extranet. Vous trouverez un<br />

peu plus loin dans <strong>la</strong> présente édition <strong>la</strong> procédure détaillée <strong>de</strong><br />

l’abonnement et <strong>de</strong> l’accès à votre dossier UFC.<br />

Vous pouvez également consulter le répertoire <strong>de</strong>s activités <strong>de</strong> formation<br />

accréditées par <strong>la</strong> <strong>Chambre</strong> ainsi que celles <strong>de</strong> l’Institut<br />

québécois <strong>de</strong> p<strong>la</strong>nification financière (IQPF). Ce<strong>la</strong> facilite le choix<br />

<strong>de</strong>s activités en fonction <strong>de</strong> vos besoins.<br />

Actuellement en développement, le site vous permettra sous peu <strong>de</strong><br />

participer à un forum <strong>de</strong> discussion, à <strong>de</strong>s séances <strong>de</strong> c<strong>la</strong>vardage<br />

(communément appelé « chat » dans le jargon <strong>de</strong>s internautes) et<br />

<strong>de</strong> bénéficier d’autres services offerts, certains moyennant <strong>de</strong>s frais.<br />

Par exemple, <strong>de</strong>s inscriptions en ligne pour <strong>de</strong>s activités <strong>de</strong> formation,<br />

<strong>de</strong>s <strong>de</strong>man<strong>de</strong>s <strong>de</strong> certificat <strong>de</strong> conformité, <strong>de</strong>s analyses <strong>de</strong><br />

dossier, etc.<br />

En terminant, je tiens à vous faire part du succès qu’a connu l’événement<br />

spécial <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>, le 4 mai <strong>de</strong>rnier, auquel près <strong>de</strong><br />

800 membres ont participé et qui était sous le thème<br />

« Professionnalisme et multidisciplinarité, Les nouvelles réalités du<br />

praticien en <strong>2001</strong> ». Madame Pauline Marois, vice-première ministre<br />

et ministre d’État à l’Économie et aux Finances, était présente à titre<br />

<strong>de</strong> conférencière invitée et a tenu à nous rassurer re<strong>la</strong>tivement à <strong>la</strong><br />

réforme <strong>de</strong> l’encadrement du secteur financier. Le groupe <strong>de</strong> travail<br />

est maintenant formé et c’est ce <strong>de</strong>rnier qui formulera ses recommandations<br />

au terme <strong>de</strong> son évaluation. Il est présidé par M e Yvon<br />

Martineau, <strong>de</strong> <strong>la</strong> firme Fasken, Martineau, DuMoulin, et siégeront<br />

C<strong>la</strong>u<strong>de</strong> Bé<strong>la</strong>nd, ancien prési<strong>de</strong>nt du Mouvement Desjardins, Pierre<br />

Carrier, ex-directeur <strong>de</strong> <strong>la</strong> Direction <strong>de</strong>s communications <strong>de</strong> l’Office<br />

<strong>de</strong> <strong>la</strong> protection du consommateur,Yvon Charest, prési<strong>de</strong>nt et chef<br />

<strong>de</strong> <strong>la</strong> direction <strong>de</strong> l’Industrielle Alliance, Pierre Comtois, p.d.g.<br />

d’Optimum gestion <strong>de</strong> p<strong>la</strong>cement, Dominique Vachon, vice-prési<strong>de</strong>nte<br />

et économiste en chef <strong>de</strong> <strong>la</strong> Banque Nationale et Pierre Laurin,<br />

administrateur à l’École <strong>de</strong>s hautes étu<strong>de</strong>s commerciales.<br />

La <strong>Chambre</strong> est consciente <strong>de</strong>s différents enjeux reliés à cette<br />

réforme et suivra le dossier <strong>de</strong> près afin <strong>de</strong> <strong>de</strong>meurer à l’affût <strong>de</strong><br />

toute évolution. Déjà, nous ferons une présentation le 19 <strong>juin</strong><br />

prochain <strong>de</strong>vant les membres du nouveau groupe <strong>de</strong> travail et<br />

déposerons ultérieurement un mémoire sur le sujet. Nous vous tiendrons<br />

au courant. Quant à monsieur Maurice Marchon, professeur<br />

agrégé <strong>de</strong> l’École <strong>de</strong>s hautes étu<strong>de</strong>s commerciales, il a tracé le portrait<br />

actuel <strong>de</strong> l’économie mondiale et y est allé <strong>de</strong> projections<br />

économiques. L’auditoire a gran<strong>de</strong>ment apprécié sa prestation. La<br />

<strong>Chambre</strong> pense déjà à <strong>la</strong> p<strong>la</strong>nification d’une <strong>de</strong>uxième édition.<br />

Dans un autre ordre d’idées, je prendrai le temps d’aller vous rencontrer<br />

en région cet automne pour vous faire état <strong>de</strong>s réalisations<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong>puis sa création et échanger avec vous sur les<br />

enjeux <strong>de</strong> notre profession. Plus <strong>de</strong> détails sur cette tournée provinciale<br />

vous seront communiqués ultérieurement.<br />

Dans l’attente <strong>de</strong> vous rencontrer, je vous souhaite à tous et à toutes<br />

un bel été. Profitez-en pour refaire le plein d’énergie avec vos<br />

proches.<br />

Bon été !<br />

Le prési<strong>de</strong>nt,<br />

Juin <strong>2001</strong><br />

Tous ces services vous seront accessibles 24 h/24 et vous permettront<br />

un accès direct à ceux <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>. Bref, <strong>la</strong> mise en p<strong>la</strong>ce<br />

d’un outil aussi performant et actuel constituera sans aucun doute<br />

un gage <strong>de</strong> succès dans le suivi <strong>de</strong> votre formation en continu.<br />

J’aimerais d’ailleurs remercier sincèrement tous les acteurs qui sont<br />

intervenus à un moment ou à un autre du projet. Sans les efforts et<br />

les énergies investis par tous, il n’en serait rien aujourd’hui.<br />

Martin Rochon, A.V.C., Pl. Fin.<br />

Conseiller en sécurité financière<br />

Conseiller en assurance et rentes collectives<br />

Représentant en épargne collective

PRESIDENT’S MESSAGE<br />

Members’ Area,<br />

for you!<br />

6<br />

Juin <strong>2001</strong><br />

Dear Colleagues,<br />

In this <strong>la</strong>st issue of Sécurité financière published before the holidays,<br />

I am pleased to announce that the Members’ Area<br />

(www.chambresf.com), which gives you access to your PDU<br />

record, the list of training activities accredited by the Chamber<br />

and many other services, is now on line.The Chamber’s employees<br />

spared no effort to complete this project and give you a<br />

tool that will help you to respect your professional obligations.<br />

MULTIPLE SKILLS<br />

In a world where our clients are inundated with information on<br />

personal finances, we must stand out from the competition by<br />

the advisory services we can offer them. Always keeping current<br />

our knowledge of the financial industry through continuing<br />

education helps to make us competent, multiskilled<br />

professionals who are better able to serve our clients’ interests.<br />

THE EXTRANET, AT YOUR SERVICE<br />

Through the extranet, you can now access your PDU record free<br />

of charge. Your record shows the activities you have taken, the<br />

date, the p<strong>la</strong>ce and the number of PDUs they have earned you.<br />

Just sign up to get free access to the services avai<strong>la</strong>ble on the<br />

extranet. The <strong>de</strong>tailed procedure to register and access your<br />

PDU record is inclu<strong>de</strong>d in this issue.<br />

You will also be able to consult the list of training activities<br />

accredited by the Chamber and those accredited by the Institut<br />

québécois <strong>de</strong> p<strong>la</strong>nification financière (IQPF).This will make selecting<br />

training activities suited to your needs much easier.<br />

Currently un<strong>de</strong>r <strong>de</strong>velopment, the site will soon allow you to<br />

take part in discussion forums and chat groups and to benefit<br />

from other avai<strong>la</strong>ble services, some for a fee: for example, on-line<br />

registration for training activities, compliance certificate applications<br />

and analysis of records.<br />

All these services will be avai<strong>la</strong>ble round the clock, and they<br />

will give you direct access to the services of the Chamber. In<br />

short, the implementation of a tool as performing and timely as<br />

this will doubtless be a guarantee of success as your pursue<br />

your ongoing professional <strong>de</strong>velopment.<br />

I would like to take a moment to thank everyone who, in one<br />

way or another, was involved in the project. Without their hard<br />

work and <strong>de</strong>dication, none of this would have been possible.<br />

Before closing, I would like to tell you that the Chamber’s special<br />

event <strong>la</strong>st May 4 was a success. Un<strong>de</strong>r the theme<br />

“Professionalism and Multiple Skills–The Realities of Practitioners<br />

in <strong>2001</strong>,” some 800 members atten<strong>de</strong>d. The guest speaker,<br />

Pauline Marois, <strong>de</strong>puty minister and minister of State for the<br />

Economy and Finances, reassured us about the financial services<br />

regu<strong>la</strong>tory reform. A task force has been set up and will<br />

make recommendations after completing its evaluation. The<br />

group will be hea<strong>de</strong>d by M e Yvon Martineau of the firm Fasken<br />

and will inclu<strong>de</strong> C<strong>la</strong>u<strong>de</strong> Bé<strong>la</strong>nd, former presi<strong>de</strong>nt of the<br />

Mouvement Desjardins, Pierre Carrier, of the Consumer<br />

Protection Office, Yvon Charest, of Industrial Alliance, Pierre<br />

Comtois, of Optimum gestion <strong>de</strong> p<strong>la</strong>cement, Dominique Vachon,<br />

of the National Bank and Pierre Laurin, of the École <strong>de</strong>s hautes<br />

étu<strong>de</strong>s commerciales.<br />

The Chamber is well aware of the different issues re<strong>la</strong>ted to this<br />

reform and will follow this dossier closely in or<strong>de</strong>r to keep<br />

abreast of all <strong>de</strong>velopments. Already, we will be giving a presentation<br />

next June 19 before the members of the new task<br />

force, and we will subsequently submit a brief on this subject.<br />

We will keep you informed. Maurice Marchon, professor at the<br />

École <strong>de</strong>s hautes étu<strong>de</strong>s commerciales, drew a picture of today’s<br />

global economy based on economic projections; the audience<br />

greatly appreciated his presentation. The Chamber is already<br />

p<strong>la</strong>nning a second part.<br />

On another topic, I will be meeting with you in the regions this<br />

fall to give you a recap of the Chamber’s achievements since its<br />

inception and discuss issues regarding our profession. More<br />

<strong>de</strong>tails regarding this province-wi<strong>de</strong> tour will be sent to you at<br />

a <strong>la</strong>ter date.<br />

Until we see each other, I wish you all a happy summer. Take<br />

advantage of the holidays to spend time with your loved ones<br />

and recharge your batteries.<br />

Happy summer!<br />

The Presi<strong>de</strong>nt,<br />

Martin Rochon, R.L.U., Fin. Pl.<br />

Financial Security Advisor<br />

Advisor in Group Insurance and Group Annuity P<strong>la</strong>ns<br />

Group Savings P<strong>la</strong>n Representative

ENTREVUE<br />

Le Québec, une importante<br />

p<strong>la</strong>que-tournante mondiale<br />

Une entrevue avec C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet,prési<strong>de</strong>nt et chef <strong>de</strong><br />

<strong>la</strong> direction <strong>de</strong> <strong>la</strong> Société générale <strong>de</strong> financement<br />

par Gérard Bérubé<br />

C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet est prési<strong>de</strong>nt et chef <strong>de</strong> <strong>la</strong> direction <strong>de</strong> <strong>la</strong> Société générale <strong>de</strong> financement<br />

du Québec (SGF). De son point <strong>de</strong> vue à <strong>la</strong> tête <strong>de</strong> cette société d’État, présentée<br />

comme étant le bras industriel du Québec, il observe que l’entrepreneurship au Québec<br />

se porte plutôt bien. Il voit également dans cette montée en nombre <strong>de</strong>s travailleurs<br />

autonomes une source <strong>de</strong> renouvellement <strong>de</strong> cet esprit entrepreneurial qui doit<br />

permettre au Québec d’accentuer son virage vers l’économie <strong>de</strong>s cerveaux.<br />

8<br />

Juin <strong>2001</strong><br />

Sécurité financière : Comment se porte l’entrepreneurship<br />

au Québec <br />

C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet : Il se porte très bien. Nous avons<br />

développé, au fil <strong>de</strong>s ans, une belle brochette d’entreprises,<br />

comprenant <strong>de</strong>s entreprises en démarrage, <strong>de</strong>s<br />

entreprises en progression et <strong>de</strong>s entreprises <strong>de</strong> gran<strong>de</strong><br />

envergure. Nous en sommes à une <strong>de</strong>uxième génération<br />

d’entrepreneurs. Nous nous retrouvons avec <strong>de</strong>s gens qui<br />

ont désormais l’habitu<strong>de</strong> <strong>de</strong> faire <strong>de</strong>s affaires. Nous avons<br />

<strong>de</strong>s réseaux, du capital, une belle feuille <strong>de</strong> route. La trame<br />

du succès est maintenant tracée.<br />

S. F. : Pourtant, ne dit-on pas que très peu d’entreprises<br />

parviennent à passer l’étape <strong>de</strong> <strong>la</strong> <strong>de</strong>uxième<br />

génération et encore moins celle <strong>de</strong> <strong>la</strong> troisième<br />

génération <br />

C. B. : Certaines réussissent mieux que d’autres. Parmi nos<br />

gran<strong>de</strong>s entreprises, certes, il y a l’exemple <strong>de</strong> Seagram<br />

ou peut-être celui <strong>de</strong> BioChem Pharma. Mais il faut<br />

regar<strong>de</strong>r aussi Bombardier, BCE, Quebecor... qui prennent<br />

<strong>de</strong> <strong>la</strong> p<strong>la</strong>ce sur l’échiquier mondial. Il y a <strong>de</strong>s conquérants,<br />

et il y a ceux qui préfèrent être conquis. Ce<strong>la</strong> fait partie du<br />

jeu. D’un jeu qui s’insère dans un réseau <strong>de</strong>venu mondial.<br />

Nous sommes <strong>de</strong> plus en plus présents dans ce grand<br />

réseau, <strong>de</strong> plus en plus ouverts sur le mon<strong>de</strong>. Il faut<br />

accepter le fait que <strong>de</strong>s morceaux soient acquis alors que<br />

d’autres s’acquièrent.<br />

S.F. : Malgré votre belle assurance, <strong>la</strong> progression du<br />

travail autonome dans les statistiques portant sur<br />

<strong>la</strong> création d’emplois n’est-elle pas une indication<br />

d’une précarité toujours plus gran<strong>de</strong> <strong>de</strong> l’emploi <br />

C. B. : Des économies en mouvance créent <strong>de</strong>s insécurités.<br />

Mais elles engendrent aussi <strong>de</strong>s occasions à saisir. Le<br />

travailleur autonome peut se retrouver dans une position<br />

instable. En revanche, il est exposé à plus d’ouverture. Par<br />

opposition au sa<strong>la</strong>rié, le travailleur autonome est très<br />

souvent à l’affût <strong>de</strong> quelque chose <strong>de</strong> neuf pouvant se<br />

passer ou se produire. Il est une <strong>de</strong>s sources <strong>de</strong> l’entrepreneurship.<br />

Le travail autonome est souvent l’étape à<br />

franchir pour <strong>de</strong>venir entrepreneur.<br />

S. F. : Vos fonctions vous amènent à voyager fréquemment.<br />

Il vous est alors possible <strong>de</strong> voir <strong>de</strong> plus<br />

près ce qui se passe ailleurs. Comment se compare<br />

l’entrepreneurship québécois <br />

C. B. : En Europe, <strong>la</strong> tradition d’affaires est plus longue. Il y<br />

a plus <strong>de</strong> continuité là-bas. En Asie, où <strong>la</strong> conjoncture<br />

économique est plus difficile, les entrepreneurs sont sur <strong>la</strong><br />

défensive. Ils essaient <strong>de</strong> consoli<strong>de</strong>r et <strong>de</strong> sauver leurs parts<br />

<strong>de</strong> marché.Au Québec, nous en sommes encore à <strong>la</strong> phase<br />

d’éveil. Nous avons également l’avantage d’être situés à<br />

côté du lea<strong>de</strong>r économique mondial. Et avec les atouts<br />

dont nous disposons, tout est possible. Ne serait-ce que<br />

géographiquement. Avec son positionnement stratégique,<br />

le Québec est une importante p<strong>la</strong>que-tournante mondiale.<br />

C’est d’ailleurs ce que les entreprises étrangères perçoivent<br />

lorsqu’il est question du Québec.<br />

S. F. : Le Québec a su, au fil <strong>de</strong>s ans, diversifier son<br />

économie. On en voit déjà les retombées avec<br />

l’actuel ralentissement économique et <strong>la</strong> récession<br />

du secteur manufacturier frappant plus durement<br />

l’Ontario. Tout a-t-il été fait à ce chapitre <br />

C. B. : Loin <strong>de</strong> là. Nous n’avons pas encore atteint notre<br />

cible en termes <strong>de</strong> richesse collective. Certes le Québec<br />

arrive au 16 e ou au 17 e rang <strong>de</strong>s pays <strong>de</strong> l’Organisation <strong>de</strong><br />

coopération et <strong>de</strong> développement économique (OCDE)<br />

selon le PIB par tête, ce qui est fort louable en soi. Nous<br />

<strong>de</strong>vons tout <strong>de</strong> même continuer à faire progresser notre

PIB. Nous <strong>de</strong>vons aussi conjuguer avec<br />

cette concurrence <strong>de</strong>venue mondiale.<br />

Cette concurrence se manifeste plus<br />

rapi<strong>de</strong>ment encore dans les secteurs<br />

traditionnels, dans <strong>la</strong> transformation<br />

notamment, où le travailleur québécois<br />

est en compétition avec les travailleurs<br />

du mon<strong>de</strong> entier. Et, il y a ce virage vers<br />

l’industrie <strong>de</strong> <strong>la</strong> connaissance, vers cette<br />

économie <strong>de</strong>s cerveaux, qu’il ne faut pas<br />

rater. Nous disposons déjà d’une belle<br />

brochette d’entreprises dans <strong>la</strong> biotechnologie<br />

ou dans les technologies <strong>de</strong><br />

l’information qui nous permet d’accentuer<br />

ce virage. La SGF entend également<br />

s’y déployer rapi<strong>de</strong>ment, <strong>de</strong> manière<br />

« agressive ». Ces secteurs ne retiennent<br />

présentement que 12 % du portefeuille<br />

<strong>de</strong> <strong>la</strong> SGF. Nous voulons atteindre rapi<strong>de</strong>ment<br />

une répartition <strong>de</strong> 50-50 <strong>de</strong><br />

nos investissements entre l’économie<br />

dite traditionnelle et <strong>la</strong> « nouvelle économie<br />

».<br />

S. F. : Outre <strong>la</strong> disponibilité <strong>de</strong>s capitaux<br />

et l’esprit entrepreneurial, que<br />

faut-il pour réussir ce virage <br />

C. B. : La formation, l’éducation. Le<br />

Québec se maintient dans le peloton <strong>de</strong><br />

tête, et ce, à l’échelle mondiale. Il nous<br />

faut continuer, il nous faut accélérer le<br />

pas. Afin <strong>de</strong> les inciter à poursuivre leur<br />

formation, je dis souvent à mes enfants<br />

qu’ils ont le choix entre se retrouver en<br />

concurrence avec 600 millions ou avec<br />

six milliards <strong>de</strong> personnes. ■<br />

Nous avons éliminé<br />

les 63522 grains <strong>de</strong> sable gris<br />

qui nuisaient à <strong>la</strong> parfaite b<strong>la</strong>ncheur <strong>de</strong> cette p<strong>la</strong>ge.<br />

Nous nous compliquons <strong>la</strong> vie… pour vous <strong>la</strong> simplifier!<br />

Une bonne assurance collective s’adapte à vos besoins,<br />

afin <strong>de</strong> vous offrir un espace libre <strong>de</strong> tout tracas.<br />

C’est pourquoi, chez SSQ Groupe financier, nous mettons<br />

tout en œuvre pour vous offrir <strong>de</strong>s produits novateurs,<br />

un service à <strong>la</strong> clientèle personnalisé, un traitement <strong>de</strong>s<br />

réc<strong>la</strong>mations d’une efficacité étonnante et <strong>de</strong>s formu<strong>la</strong>ires<br />

simplifiés. La qualité <strong>de</strong> nos services est d’ailleurs<br />

hautement reconnue: nous affichons un taux <strong>de</strong> rétention<br />

<strong>de</strong> <strong>la</strong> clientèle <strong>de</strong> 97,3 %, le plus élevé <strong>de</strong> l’industrie *.<br />

Le régime d’assurance collective SSQ: l’assurance d’être<br />

au bon endroit.<br />

Prendre les <strong>de</strong>vants MD<br />

*Source: Group Universe Report (Fraser Group)1999.<br />

www.ssq.ca

ACTUALITÉS<br />

La <strong>Chambre</strong> reçoit près <strong>de</strong> 800 personnes<br />

lors <strong>de</strong> son premier événement annuel<br />

(M. P.)<br />

><br />

La <strong>Chambre</strong> a reçu près <strong>de</strong> 800 personnes<br />

à Laval le 4 mai <strong>de</strong>rnier à l’occasion <strong>de</strong> son<br />

premier événement annuel. Les membres ont<br />

pu prendre part à un avant-midi <strong>de</strong> conférences,<br />

soit celles du prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong><br />

<strong>Chambre</strong>, M. Martin Rochon, qui portait sur les<br />

nouvelles réalités du praticien en l’an <strong>2001</strong>, <strong>de</strong><br />

même qu’à celle du professeur agrégé <strong>de</strong><br />

l’École <strong>de</strong>s hautes étu<strong>de</strong>s commerciales, M. Maurice Marchon, qui a traité <strong>de</strong>s perspectives<br />

économiques mondiales. Ils ont pu assister également au déjeuner-conférence<br />

où <strong>la</strong> vice-première ministre, ministre d’État à l’Économie et aux Finances et ministre<br />

<strong>de</strong>s Finances, M me Pauline Marois, a pris <strong>la</strong> parole.<br />

M me Marois a tenu à rassurer les participants sur <strong>la</strong> nature <strong>de</strong>s travaux entrepris<br />

récemment par le groupe <strong>de</strong> travail sur l’encadrement <strong>de</strong>s services financiers qui doit<br />

déposer son rapport en décembre prochain. Celle-ci a précisé que le mandat du groupe<br />

n’était pas <strong>de</strong> toucher à <strong>la</strong> réglementation entourant <strong>la</strong> distribution <strong>de</strong> produits et<br />

services financiers mais plutôt <strong>de</strong> porter un regard sur les organismes d’encadrement<br />

actuels, qui pourraient faire l’objet <strong>de</strong> fusions ou <strong>de</strong> restructuration.<br />

Ce premier événement annuel <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> fut donc un succès, tant sur le p<strong>la</strong>n <strong>de</strong><br />

<strong>la</strong> participation que sur celui <strong>de</strong> l’intérêt <strong>de</strong>s membres envers <strong>la</strong> multidisciplinarité et<br />

le professionnalisme, qui constituaient les thématiques centrales <strong>de</strong> cette journée <strong>de</strong><br />

formation.<br />

10<br />

M. Martin Rochon, prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>, a<br />

présenté un bi<strong>la</strong>n <strong>de</strong>s premiers 18 mois d’existence<br />

<strong>de</strong> <strong>la</strong> <strong>Chambre</strong> et traité du rôle <strong>de</strong>s professionnels<br />

<strong>de</strong> <strong>la</strong> sécurité financière dans un mon<strong>de</strong> en changement.<br />

Il a <strong>de</strong> plus répondu aux questions <strong>de</strong>s membres<br />

sur divers sujets.<br />

Juin <strong>2001</strong><br />

M me Marois recevait <strong>de</strong>s mains du prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong><br />

<strong>Chambre</strong> un présent en remerciement <strong>de</strong> sa prestation<br />

<strong>de</strong>vant les membres; avec <strong>la</strong> broche remise, à <strong>la</strong><br />

forme carrée au centre <strong>de</strong> <strong>la</strong>quelle se retrouve un<br />

plus petit carré,le prési<strong>de</strong>nt a rappelé qu’au centre<br />

<strong>de</strong> tout encadrement, il y a <strong>la</strong> responsabilité individuelle.<br />

M. Maurice Marchon a suscité l’intérêt <strong>de</strong> l’auditoire<br />

par une présentation très colorée et vivante<br />

sur l’économie mondiale actuelle et ses projections.

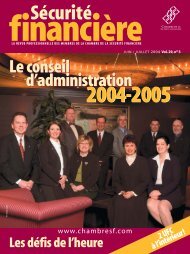

NOUVEAU CONSEIL D’ADMINISTRATION<br />

À LA CHAMBRE DE LA SÉCURITÉ FINANCIÈRE<br />

><br />

M. Martin Rochon, A.V.C., Pl. Fin., prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong><br />

sécurité financière, est heureux <strong>de</strong> présenter le nouveau conseil d’administration<br />

<strong>de</strong> l’organisme à <strong>la</strong> suite <strong>de</strong> son premier scrutin tenu le<br />

2 avril <strong>de</strong>rnier.<br />

Selon le principe <strong>de</strong> rotation établi, <strong>la</strong> <strong>Chambre</strong> a vu combler trois <strong>de</strong>s<br />

neuf postes électifs au sein <strong>de</strong> son conseil, qui est complété par <strong>de</strong>ux<br />

représentants du public, nommés par <strong>la</strong> vice-première ministre et<br />

ministre d’État aux Finances et à l’Économie.<br />

(L. <strong>de</strong> B.)<br />

><br />

LA LOI 188, JE M’Y CONFORME !<br />

La <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière a tout mis en oeuvre<br />

pour vous offrir une pochette contenant les <strong>de</strong>ux co<strong>de</strong>s <strong>de</strong> déontologie<br />

qui régissent les six disciplines qu'elle encadre. Vous<br />

n'avez pas reçu votre exemp<strong>la</strong>ire Malencontreusement, il vous<br />

manque le Co<strong>de</strong> <strong>de</strong> déontologie <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière<br />

ou le Règlement sur <strong>la</strong> déontologie dans les disciplines <strong>de</strong><br />

valeurs mobilières Empressezvous<br />

<strong>de</strong> communiquer avec<br />

notre agent d’information qui<br />

vous en acheminera un. En<br />

attendant, vous pouvez toujours<br />

visiter notre site Internet<br />

au www.chambresf.com et<br />

cliquer sur <strong>la</strong> rubrique<br />

« Règlements », vous y<br />

trouverez les <strong>de</strong>ux co<strong>de</strong>s<br />

et plusieurs autres règlements.<br />

Les administrateurs <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> sont donc :<br />

Dans <strong>la</strong> première rangée, <strong>de</strong> gauche à droite :<br />

M. Louis Rouleau, A.V.A., Pl. Fin., représentant <strong>de</strong> <strong>la</strong> discipline <strong>de</strong> l’assurance <strong>de</strong><br />

personnes; M me Lucie Granger, directrice générale et secrétaire; M. Daniel Pilon,<br />

Fellow <strong>de</strong> l’ICVM, A.V.A., Pl. Fin., nouvel administrateur élu pour <strong>la</strong> discipline du<br />

courtage en épargne collective, <strong>de</strong> <strong>la</strong> région A (régions administratives Estrie,<br />

Outaouais, Abitibi-Témiscamingue, Nord-du-Québec, Laurenti<strong>de</strong>s et<br />

Montérégie); M me Louise Viau, A.V.A., Pl. Fin., nouvel administrateur élu pour <strong>la</strong><br />

discipline <strong>de</strong> l’assurance <strong>de</strong> personnes, <strong>de</strong> <strong>la</strong> région A (mêmes régions que<br />

citées précé<strong>de</strong>mment) et M. C<strong>la</strong>u<strong>de</strong> Poirier, A.V.A., Pl. Fin., représentant <strong>de</strong>s<br />

disciplines du courtage en contrats d’investissement et du courtage en p<strong>la</strong>ns<br />

<strong>de</strong> bourses d’étu<strong>de</strong>s.<br />

Dans <strong>la</strong> <strong>de</strong>uxième rangée, <strong>de</strong> gauche à droite :<br />

M e Jean Girard, Pl. Fin., M. Fisc., nouvel administrateur élu pour <strong>la</strong> discipline <strong>de</strong><br />

<strong>la</strong> p<strong>la</strong>nification financière, pour toute <strong>la</strong> province; M. Richard Pelletier, représentant<br />

du public; M me Danielle Surprenant, A.V.A., Pl. Fin., représentant <strong>la</strong> discipline<br />

du courtage en épargne collective et vice-prési<strong>de</strong>nte aux valeurs mobilières;<br />

M. Martin Rochon, A.V.C., Pl. Fin., représentant <strong>la</strong> discipline <strong>de</strong> l’épargne<br />

collective et prési<strong>de</strong>nt; M. A<strong>la</strong>in C. Roy, A.V.C., Pl. Fin., représentant <strong>la</strong> discipline<br />

<strong>de</strong> l’assurance <strong>de</strong> personnes et vice-prési<strong>de</strong>nt aux assurances; M e Jacques<br />

St-Amant, représentant du public; M. Michel Paquet, représentant <strong>la</strong> discipline<br />

<strong>de</strong> l’assurance collective <strong>de</strong> personnes.<br />

><br />

NOTE AU LECTEUR ET EXCUSES<br />

À LA LONDON LIFE<br />

Dans l’édition du mois d’avril <strong>2001</strong>, le soussigné, Gérard<br />

Bérubé, écrivait un article intitulé « Les Québécois et <strong>la</strong> richesse-<br />

Faut-il oublier le rêve <strong>de</strong> « Liberté 55 ».L’auteur désire préciser<br />

qu’en aucun temps cet article faisait allusion, <strong>de</strong> quelque manière<br />

que ce soit, à une critique ou à une évaluation <strong>de</strong>s produits et services<br />

offerts par <strong>la</strong> London Life, celle-ci étant en outre <strong>la</strong> seule et<br />

unique propriétaire <strong>de</strong> <strong>la</strong> marque <strong>de</strong> commerce « Liberté 55 ».<br />

L’auteur désire donc présenter ses excuses à <strong>la</strong> London life pour<br />

tout inconvénient qui lui a été causé résultant du contenu <strong>de</strong> cet<br />

article.<br />

Gérard Bérubé<br />

LE CONGRÈS DE LA FORMATION CONTINUE<br />

Visitez notre site internet<br />

www.congresufc.com<br />

Finances & assurances<br />

10, 11 ET 12 OCTOBRE <strong>2001</strong> À ST-HYACINTHE

ACTUALITÉS<br />

(L. <strong>de</strong> B.)<br />

><br />

COLLOQUE A.V.A.<br />

Les 22 et 23 mars <strong>de</strong>rnier, <strong>la</strong> <strong>Chambre</strong> tenait, pour <strong>la</strong><br />

huitième année consécutive, son Colloque A.V.A. à<br />

Sherbrooke. M. Robert Lemay était présent et a procédé à<br />

<strong>la</strong> remise du prix portant son nom. M. Michel Pelletier,<br />

A.V.A.,Pl.Fin.,Adm.A.,s’est vu octroyer le Robert-Lemay<br />

pour avoir obtenu <strong>la</strong> moyenne globale <strong>la</strong> plus forte à tous<br />

les examens. Notons que M. Pelletier exerce dans les disciplines<br />

<strong>de</strong> l’assurance <strong>de</strong> personnes, <strong>de</strong> l’assurance collective<br />

<strong>de</strong> personnes et <strong>de</strong> l’épargne collective.<br />

Félicitations !<br />

À ce même événement, M. Denis Fortin, A.V.A. et prési<strong>de</strong>nt<br />

<strong>de</strong> <strong>la</strong> section Estrie, a reçu, <strong>de</strong>s mains <strong>de</strong> M me Ghis<strong>la</strong>ine J.<br />

Laforte, une peinture <strong>de</strong> l’artiste fleurimontois Joe Beaulieu<br />

en guise <strong>de</strong> remerciement pour sa participation active au<br />

sein <strong>de</strong> l’organisation <strong>de</strong>s colloques <strong>de</strong>puis leur début.<br />

LA CHAMBRE REÇOIT LE PRIX<br />

BRIGITTE-LAFLAMME<br />

POUR SA DÉTERMINATION À VAINCRE<br />

LA FIBROSE KYSTIQUE<br />

(L. <strong>de</strong> B.)<br />

><br />

Dans le Communauté FK Express, le bulletin <strong>de</strong> l’Association<br />

québécoise <strong>de</strong> <strong>la</strong> fibrose kystique du mois <strong>de</strong> mars, l’on pouvait<br />

lire : « Prix Brigitte-Laf<strong>la</strong>mme :remis à <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong><br />

sécurité financière, qui est associée à l’AQFK <strong>de</strong>puis plus <strong>de</strong> 16<br />

ans. Ses membres sont convaincus <strong>de</strong> <strong>la</strong> base à <strong>la</strong> direction du<br />

bienfait <strong>de</strong> notre association et c’est plus <strong>de</strong> 2,1 millions qu’ils<br />

ont recueillis au fil du temps. Ils ne s’assoient pas sur leurs <strong>la</strong>uriers<br />

pour autant et préparent déjà trois nouveaux projets <strong>de</strong><br />

sollicitation pour l’année <strong>2001</strong>. » Félicitations à tous les membres<br />

qui contribuent activement chaque année à organiser<br />

<strong>de</strong>s activités <strong>de</strong> financement pour encourager <strong>la</strong> recherche sur<br />

<strong>la</strong> fibrose kystique.<br />

M. Michel Pelletier, A.V.A., Pl. Fin., Adm. A. (au centre), en compagnie <strong>de</strong> M. Robert<br />

Lemay et <strong>de</strong> M me Louise Viau, A.V.A., Pl. Fin., responsable <strong>de</strong> l'Institut <strong>de</strong> formation.<br />

À titre d'ex-prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière et <strong>de</strong> prési<strong>de</strong>nt du<br />

comité fibrose kystique <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>, M. Richard Arel, Pl. Fin.(extrême gauche),<br />

M. Martin Rochon, A.V.C., Pl. Fin., prési<strong>de</strong>nt <strong>de</strong> <strong>la</strong> <strong>Chambre</strong>, et M me Lucie Granger,<br />

directrice générale et secrétaire, ont accepté le prix Brigitte-Laf<strong>la</strong>mme remis par<br />

le Dr Jean-Luc Lavoie, prési<strong>de</strong>nt <strong>de</strong> l'Association québécoise <strong>de</strong> fibrose kystique.<br />

12<br />

Juin <strong>2001</strong><br />

LA TRIBUNE<br />

Au 8 e colloque A.V.A.<br />

Denis Fortin, A.V.A., mandaté par le comité <strong>de</strong> l’Institut <strong>de</strong> formation <strong>de</strong> <strong>la</strong> <strong>Chambre</strong><br />

<strong>de</strong> <strong>la</strong> sécurité financière, organisait, pour <strong>la</strong> 8 e année, le colloque A.V.A. (assureursvie<br />

agréés) à l’hôtel Delta <strong>de</strong> Sherbrooke. Sur notre photo, Denis pose en compagnie<br />

du caricaturiste Patrick Laramée, <strong>de</strong> La Tribune,présent pour une 7 e année,<br />

et le maire Jean Perrault.<br />

DÉCÈS DE M ME SUZANNE AUDET<br />

> La Direction générale <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> a le regret d’apprendre<br />

à ceux qui l’ont connue et côtoyée que Mme Suzanne<br />

Au<strong>de</strong>t est décédée en mars <strong>de</strong>rnier. Mme Au<strong>de</strong>t a œuvré<br />

longtemps dans le domaine <strong>de</strong> l’assurance et mérite qu’on<br />

souligne son apport à <strong>la</strong> carrière d’assureur-vie. Elle fut <strong>la</strong> première<br />

femme au Québec à recevoir le titre <strong>de</strong> C.L.U. et aussi <strong>la</strong><br />

première Canadienne à <strong>de</strong>venir prési<strong>de</strong>nte du Women Lea<strong>de</strong>r<br />

Round Table à Washington, D.C. Nos condoléances à <strong>la</strong> famille,<br />

proches et collègues.

LA SOLUTION<br />

QUI S’IMPOSE<br />

VOICI<br />

Les Fonds SICAV AIC<br />

En tant que conseiller financier, <strong>la</strong><br />

<strong>de</strong>rnière chose à faire à vos clients<br />

serait <strong>de</strong> leur créer <strong>de</strong>s gains en capital<br />

imposables non nécessaires – même<br />

dans le cas <strong>de</strong>s clients qui aiment<br />

réajuster leurs p<strong>la</strong>cements.<br />

PROTÉGEZ VOS CLIENTS<br />

Heureusement, vous pouvez<br />

maintenant les protéger <strong>de</strong>s<br />

ravages <strong>de</strong> l’impôt, tout en profitant<br />

<strong>de</strong> <strong>la</strong> philosophie éprouvée d’AIC :<br />

Acheter. Conserver. S’enrichir.<br />

Une stratégie qui a aidé <strong>de</strong>s milliers<br />

d’investisseurs à préserver leur<br />

capital, obtenir <strong>de</strong>s ren<strong>de</strong>ments<br />

supérieurs à <strong>la</strong> moyenne et minimiser<br />

leurs impôts.<br />

Voici les Fonds SICAV AIC, 17<br />

catégories d’actions (ou fonds), <strong>de</strong>s<br />

portefeuilles gérés <strong>de</strong> manière<br />

semb<strong>la</strong>ble aux fonds AIC actuels.<br />

FLEXIBILITÉ ACCRUE<br />

Avec ces nouveaux fonds constitués<br />

en société, vos clients peuvent<br />

modifier une approache sectorielle<br />

pour une stratégie plus diversifiée,<br />

adjuster leur répartition d’actifs,<br />

restucturer leur portefeuille. Tant<br />

que leur p<strong>la</strong>cement ne sort pas <strong>de</strong> <strong>la</strong><br />

nouvelle société Fonds SICAV AIC<br />

Inc., les actionnaires peuvent passer<br />

d’une catégorie d’actions SICAV (ou<br />

fonds) à une autre tout en différant<br />

l’imposition <strong>de</strong>s gains en capital.<br />

ON S’EN OCCUPE<br />

De nos jours, les clients <strong>de</strong>man<strong>de</strong>nt<br />

<strong>la</strong> perfection. Chez AIC, nous<br />

faisons tout pour vous ai<strong>de</strong>r à<br />

combler ces exigences. Nous<br />

proposons <strong>de</strong>s produits novateurs<br />

comme nos fonds SICAV. Nous<br />

remportons <strong>la</strong> 1 re p<strong>la</strong>ce dans <strong>la</strong><br />

fameuse enquête DALBAR sur<br />

l’excellence du service. Notre<br />

performance exceptionnelle reflète<br />

notre philosophie très ciblée :<br />

Acheter. Conserver. S’enrichir.<br />

Informez-vous sur les avantages<br />

<strong>de</strong>s Fonds SICAV AIC pour vos<br />

clients. Ça s’impose! Appelez-nous<br />

au 1 800 263-2144 ou allez faire<br />

un tour à www.aicfunds.com/fr/<br />

Les fonds communs <strong>de</strong> p<strong>la</strong>cement peuvent être sujets à <strong>de</strong>s commissions, <strong>de</strong>s commissions reportées, <strong>de</strong>s frais <strong>de</strong> gestion et d’autres<br />

charges. Avant d’investir, veuillez lire le prospectus simplifié. Les fonds communs <strong>de</strong> p<strong>la</strong>cement ne sont pas garantis, <strong>la</strong> valeur <strong>de</strong> leurs<br />

parts change fréquemment et <strong>la</strong> performance passée peut ne pas se reproduire. MD /MC AIC Limitée.

CHRONIQUE<br />

ANALYSE<br />

L’évolution <strong>de</strong>s PME<br />

et <strong>de</strong> leurs besoins<br />

par Pierre Brunette, A.V.A., M. fisc.,<br />

Conseiller en sécurité financière<br />

L<br />

e Québec est reconnu pour son nombre important <strong>de</strong><br />

PME. Cet article vise à vous familiariser avec leur<br />

évolution afin <strong>de</strong> vous permettre <strong>de</strong> mieux les servir à titre<br />

<strong>de</strong> conseiller en sécurité financière.<br />

14<br />

Juin <strong>2001</strong><br />

De par leur nature entrepreneuriale, les PME passent<br />

par plusieurs étapes : <strong>la</strong> mise sur pied, l’atteinte du seuil<br />

<strong>de</strong> rentabilité, <strong>la</strong> prospérité et finalement <strong>la</strong> maturité,ce<br />

sont là les principales étapes d’une entreprise qui aura<br />

réussi. Le conseiller en sécurité financière doit apprendre<br />

à reconnaître l’étape dans <strong>la</strong>quelle l’entreprise se<br />

trouve afin <strong>de</strong> recomman<strong>de</strong>r les protections ou les<br />

p<strong>la</strong>cements qui répon<strong>de</strong>nt aux besoins <strong>de</strong> l’entreprise,<br />

<strong>de</strong> ses propriétaires et <strong>de</strong> ses employés.<br />

Le démarrage d’une entreprise exige un usage intensif<br />

<strong>de</strong> capitaux qui sont plus souvent qu’autrement<br />

générés par <strong>de</strong>s emprunts. Une étape jugée <strong>de</strong> grand<br />

risque pour l’entrepreneur puisque les activités <strong>de</strong> l’entreprise<br />

<strong>de</strong>vront générer suffisamment <strong>de</strong> flux financier<br />

pour faire face aux obligations contractées. Ici, pas<br />

question <strong>de</strong> p<strong>la</strong>cements. Par contre, il faudra déjà<br />

prévoir les effets néfastes d’une invalidité prolongée<br />

ou du décès prématuré d’un propriétaire ou d’un<br />

actionnaire actif dans l’entreprise. Habituellement, les<br />

créanciers seront rassurés par <strong>la</strong> présence <strong>de</strong> protections<br />

d’assurance sur <strong>la</strong> vie <strong>de</strong>s propriétaires, s’ils ne<br />

l’exigent tout simplement pas à titre <strong>de</strong> condition préa<strong>la</strong>ble<br />

aux emprunts. À cette étape, il est rare et parfois<br />

difficile d’obtenir <strong>de</strong>s protections en cas d’invalidité.<br />

De plus, nombreux propriétaires les négligent dans le<br />

seul but <strong>de</strong> réduire ce qu’ils perçoivent comme une<br />

dépense. Ils ont souvent le réflexe <strong>de</strong> considérer <strong>la</strong><br />

possibilité d’une invalidité personnelle comme un<br />

risque additionnel inhérent au démarrage <strong>de</strong> l’entreprise,<br />

ce qui compte pour eux c’est <strong>de</strong> contrôler les<br />

dépenses afin d’atteindre le plus rapi<strong>de</strong>ment possible<br />

le seuil <strong>de</strong> rentabilité pour leur entreprise.<br />

D é j à<br />

à l’étape du<br />

démarrage, alors que<br />

<strong>la</strong> rentabilité <strong>de</strong> l’entreprise reste à prouver et, si l’entreprise<br />

compte plus d’un propriétaire, <strong>la</strong> signature<br />

d’une entente entre propriétaires ou actionnaires est<br />

souhaitable. Cette entente, surtout connue sous<br />

l’appel<strong>la</strong>tion <strong>de</strong> « convention entre actionnaires »,contient<br />

les marches à suivre et le traitement à donner aux<br />

parts <strong>de</strong> propriété dans l’entreprise en cas <strong>de</strong> départ,<br />

d’invalidité, du décès prématuré d’un propriétaire ou <strong>de</strong><br />

tout autre événement susceptible <strong>de</strong> donner lieu à un<br />

transfert obligatoire d’une part <strong>de</strong> propriété (vol,<br />

frau<strong>de</strong>, faillite, etc.). Ici, le conseiller en sécurité financière<br />

recomman<strong>de</strong>ra <strong>de</strong>s protections vie et invalidité<br />

dont les bénéfices seront payables aux propriétaires<br />

restants, soit les personnes qui <strong>de</strong>vront acheter <strong>la</strong> part<br />

du propriétaire qui est forcé <strong>de</strong> vendre.<br />

Un bon p<strong>la</strong>n d’affaires pour le démarrage d’une entreprise<br />

contient une section qui traite spécifiquement<br />

<strong>de</strong> <strong>la</strong> relève dans l’entreprise en cas <strong>de</strong> situations d’urgence<br />

comme l’invalidité ou le décès prématuré d’une<br />

personne clé.Trois scénarios sont envisagés :<strong>la</strong> continuité<br />

par les propriétaires restants, pour les entreprises<br />

à propriétaires multiples, <strong>la</strong> relève par le conjoint, les<br />

enfants ou les employés, pour les entreprises à propriétaire<br />

unique, ou encore, en <strong>de</strong>rnier recours, <strong>la</strong> liquidation.

www.locationparkavenue.com<br />

Chacun <strong>de</strong> ces scénarios exige une documentation<br />

légale et <strong>de</strong>s produits financiers en parfaite harmonie<br />

: les ententes entre propriétaires ou, avec les<br />

employés; les protections en assurance <strong>de</strong> personnes,<br />

qui financent les engagements scellés par ces<br />

ententes et, dans certains cas, <strong>de</strong>s dispositions spéciales<br />

à incorporer au testament d’un propriétaire.<br />

Ainsi, le conseiller en sécurité financière <strong>de</strong>vra interagir<br />

avec les juristes et les autres conseillers <strong>de</strong>s<br />

propriétaires <strong>de</strong> l’entreprise pour mettre en application<br />

le scénario choisi et s’assurer qu’il sera mis à<br />

jour <strong>de</strong> façon ponctuelle tout au long <strong>de</strong> l’évolution<br />

<strong>de</strong> l’entreprise.<br />

Rendu à l’étape du seuil <strong>de</strong> rentabilité, les revenus <strong>de</strong><br />

l’entreprise sont suffisants pour faire face aux obligations<br />

financières et commencent à dégager <strong>de</strong>s<br />

bénéfices pour les propriétaires qui excè<strong>de</strong>nt ceux<br />

qu’un investisseur peut s’attendre d’un p<strong>la</strong>cement<br />

normal. C’est habituellement à ce point que les<br />

entrepreneurs effectuent <strong>de</strong>s choix selon leurs<br />

objectifs personnels. Ils peuvent augmenter <strong>la</strong><br />

rentabilité <strong>de</strong> l’entreprise en réduisant son far<strong>de</strong>au<br />

<strong>de</strong> <strong>de</strong>ttes. Ils peuvent tout aussi bien maintenir le<br />

rythme <strong>de</strong> croisière et se satisfaire d’en retirer les<br />

bénéfices ou ils peuvent opter pour <strong>la</strong> croissance<br />

tous azimuts en réinvestissant massivement dans<br />

l’entreprise. C’est à cette étape <strong>de</strong> l’évolution <strong>de</strong><br />

l’entreprise que le conseiller en sécurité financière<br />

<strong>de</strong>vra réévaluer les structures mises en p<strong>la</strong>ce à l’étape<br />

<strong>de</strong> démarrage pour y incorporer <strong>de</strong>s protections<br />

qui allient sécurité et p<strong>la</strong>cements. Il <strong>de</strong>vra alors<br />

tenir compte <strong>de</strong>s objectifs personnels <strong>de</strong>s propriétaires<br />

et y ajouter une p<strong>la</strong>nification <strong>de</strong> retraite qui<br />

tient compte <strong>de</strong>s capacités <strong>de</strong> l’entreprise à générer<br />

<strong>de</strong>s revenus élevés. C’est aussi l’étape à <strong>la</strong>quelle<br />

l’entreprise est plus susceptible <strong>de</strong> mettre sur pied<br />

<strong>de</strong>s programmes <strong>de</strong> protection et d’épargne pour<br />

ses employés.<br />

Éventuellement, l’entreprise atteint sa maturité, elle<br />

a non seulement survécu, mais elle génère maintenant<br />

<strong>de</strong>s revenus qui n’ont aucune commune<br />

mesure avec les montants investis initialement.<br />

Cette fois le conseiller en sécurité financière <strong>de</strong>vra<br />

retourner à sa p<strong>la</strong>nche à <strong>de</strong>ssin et ai<strong>de</strong>r à mettre sur<br />

pied <strong>la</strong> documentation et les protections nécessaires<br />

pour le gel <strong>de</strong> <strong>la</strong> valeur <strong>de</strong>s actions <strong>de</strong>s propriétaires<br />

(gel successoral), <strong>la</strong> vente ou le transfert <strong>de</strong> l’entreprise<br />

à <strong>de</strong> nouveaux propriétaires, souvent <strong>de</strong>s membres<br />

<strong>de</strong>s familles <strong>de</strong>s fondateurs. C’est alors qu’entrent<br />

en jeu <strong>la</strong> p<strong>la</strong>nification successorale et les<br />

besoins <strong>de</strong> liquidités en cas du décès d’un propriétaire<br />

fondateur. ■<br />

EXCLUSIF<br />

PROGRAMME<br />

OFFERT AUX MEMBRES,<br />

L E U R S E M P L O Y É S<br />

E T L E U R F A M I L L E<br />

La liberté du kilométrage illimité.<br />

La liberté du choix illimité.<br />

Toutes les marques <strong>de</strong> véhicules.<br />

La liberté <strong>de</strong>s options <strong>de</strong> location.<br />

Cinq façons <strong>de</strong> vous simplifier <strong>la</strong> vie.<br />

P L U S D E<br />

37 ans<br />

DE SERVICE !<br />

Appelez un <strong>de</strong> nos conseillers au<br />

Tél. : (514) 899-9000<br />

Sans frais : 1-800-363-7312<br />

6285, rue Beaubien Est<br />

Montréal (Québec)<br />

H1M 3E6<br />

louez... en toute liberté

DÉVELOPPEMENT PROFESSIONNEL<br />

LE CONSEILLER PROFESSIONNEL<br />

ET LE DÉVELOPPEMENT DES AFFAIRES<br />

INVESTIR DANS SA CARRIÈRE<br />

16<br />

LA CHAMBRE AU SERVICE<br />

DE SES MEMBRES<br />

Une première formation<br />

sur le développement<br />

<strong>de</strong>s affaires<br />

UNE FORMATION SUR MESURE,<br />

UN INVESTISSEMENT GAGNANT !<br />

DES PROFESSIONNELS EN SERVICES<br />

FINANCIERS EN TÉMOIGNENT :<br />

« Ce cours m’a permis <strong>de</strong> faire une réflexion<br />

profon<strong>de</strong> sur ma carrière, <strong>de</strong> discerner mes<br />

priorités et <strong>de</strong> prendre <strong>de</strong>s décisions. Essentiel<br />

aux gens <strong>de</strong> notre profession ! »<br />

Martine Huot<br />

Services financiers<br />

Banque Nationale<br />

« Découverte importante en ce qui concerne<br />

le MOI inc. C’est une bonne analyse personnelle.<br />

»<br />

Yves Denommé<br />

Opti-Fonds<br />

« J’ai aimé l’interaction dans le groupe. Ceci a<br />

rendu <strong>la</strong> formation active et dynamique. »<br />

Patrice Beaudoin<br />

Services financiers<br />

London Life<br />

APTITUDE À DÉVELOPPER SES AFFAIRES !<br />

La <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière, en plus <strong>de</strong> favoriser <strong>la</strong> formation technique<br />

<strong>de</strong> ses membres, est heureuse <strong>de</strong> les soutenir dans le développement <strong>de</strong> leurs<br />

clientèles. Soucieuse <strong>de</strong> répondre aux attentes <strong>de</strong> ses membres, <strong>la</strong> <strong>Chambre</strong> a <strong>la</strong><br />

p<strong>la</strong>isir <strong>de</strong> vous présenter <strong>la</strong> formation « Le conseiller professionnel et le développement<br />

<strong>de</strong>s affaires ».<br />

UNE RÉALITÉ : LA PERTE DE CONSEILLERS PROFESSIONNELS ET<br />

EXPÉRIMENTÉS !<br />

Une recherche <strong>de</strong> même qu’une consultation auprès <strong>de</strong>s représentants ont démontré<br />

qu’un <strong>de</strong>s facteurs principaux <strong>de</strong> décrochage <strong>de</strong>s représentants résulte <strong>de</strong> <strong>la</strong><br />

difficulté à prospecter <strong>de</strong> nouvelles clientèles et à les conserver. En effet, les<br />

représentants qui abandonnent <strong>la</strong> carrière le font rarement par manque <strong>de</strong> connaissances<br />

techniques, mais plutôt pour <strong>de</strong>s raisons <strong>de</strong> gestion <strong>de</strong> <strong>la</strong> clientèle et<br />

<strong>de</strong> développement <strong>de</strong>s affaires. Le départ ou <strong>la</strong> démotivation <strong>de</strong>s représentants,<br />

pourtant mieux formés techniquement, prive les consommateurs <strong>de</strong> conseillers<br />

expérimentés en mesure d’évaluer leurs besoins financiers dans le cadre d’une<br />

p<strong>la</strong>nification globale.<br />

UN PARTENAIRE QUI A FAIT SES PREUVES<br />

La <strong>Chambre</strong> s’est adjoint les services <strong>de</strong> Solution Performax, une entreprise qui a<br />

pour mission <strong>de</strong> professionnaliser l’art et les activités <strong>de</strong> service à <strong>la</strong> clientèle, <strong>de</strong><br />

vente et <strong>de</strong> direction reliés aux stratégies <strong>de</strong> développement <strong>de</strong> marché, et ce, afin<br />

d’assurer <strong>de</strong>s résultats optimaux.<br />

UNE ANIMATION INTERACTIVE<br />

La métho<strong>de</strong> d’animation favorise l’interactivité. L’animateur présente les aspects<br />

techniques et théoriques en utilisant constamment <strong>de</strong>s simu<strong>la</strong>tions pratiques.<br />

CLIENTÈLE VISÉE<br />

Le cours a été conçu prioritairement pour les conseillers <strong>de</strong> cinq à dix ans d’expérience.<br />

Il s’adresse également à ceux qui, bien qu’ils aient une clientèle <strong>de</strong> base,<br />

désirent l’accroître et développer <strong>de</strong> nouveaux marchés.<br />

DURÉE ET MODALITÉS<br />

Juin <strong>2001</strong><br />

(21 UFC aux membres <strong>de</strong> <strong>la</strong> <strong>Chambre</strong> et <strong>de</strong> Niveau 3 IQPF)<br />

Pour plus <strong>de</strong> renseignements, contactez<br />

Louise-Dany Fortin, conseillère à <strong>la</strong> formation<br />

et à <strong>la</strong> reconnaissance <strong>de</strong>s équivalences<br />

à <strong>la</strong> <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière au<br />

(514) 282-5777 ou au 1 800 361-9989.<br />

Offert à un groupe <strong>de</strong> 10 à 12 personnes, le cours est d’une durée <strong>de</strong> 21 heures,<br />

réparties sur trois jours non consécutifs*. La <strong>Chambre</strong> désirant offrir cette formation<br />

sur mesure, à un prix abordable, votre investissement sera <strong>de</strong> 165 $ par jour.<br />

Pour votre information, une formation du même genre peut coûter plus que le double<br />

sur le marché. Les cabinets qui pourront former un groupe <strong>de</strong> 10 personnes<br />

auront droit à un onzième participant gratuitement !<br />

* Si <strong>la</strong> formation a lieu à l’extérieur du corridor Montréal-Québec, il pourrait s’agir <strong>de</strong> trois jours<br />

consécutifs.

D’autres horizons<br />

professionnels…<br />

par Jean-Pierre Lemieux,<br />

Directeur <strong>de</strong>s ventes, ICVM<br />

La <strong>Chambre</strong> <strong>de</strong> <strong>la</strong> sécurité financière est heureuse <strong>de</strong> vous<br />

informer d’un récent partenariat avec l’Institut canadien <strong>de</strong>s<br />

valeurs mobilières (ICVM) vous permettant <strong>de</strong> découvrir <strong>de</strong> nouveaux<br />

horizons <strong>de</strong> connaissances professionnelles.<br />

Le marché <strong>de</strong>s services financiers est en perpétuel changement et<br />

le public, comme nos clients, exige d’être bien informé tout en<br />

s’assurant notre compétence.<br />

C’est dans cet esprit que <strong>la</strong> <strong>Chambre</strong> a conclu, en col<strong>la</strong>boration<br />

avec l’Institut canadien <strong>de</strong>s valeurs mobilières, une entente permettant<br />

l’obtention du permis <strong>de</strong> vente <strong>de</strong> fonds distincts et fonds<br />

communs <strong>de</strong> p<strong>la</strong>cement pour les membres qui, le cas échéant,<br />

désirent offrir ces produits sans toutefois en détenir le permis.<br />

La particu<strong>la</strong>rité du cours <strong>de</strong> l’ICVM sur les fonds distincts et fonds<br />

communs <strong>de</strong> p<strong>la</strong>cement est qu’il constitue, après sa réussite, un<br />

passage direct au cours sur le commerce <strong>de</strong>s valeurs mobilières en<br />

L’INTERNATIONALE<br />

COMPAGNIE D’ASSURANCE-VIE<br />

Monsieur Michel Tardif, directeur général <strong>de</strong> l’Internationale, compagnie<br />

d’assurance-vie, est fier d’annoncer les nominations suivantes<br />

au sein <strong>de</strong> l’équipe <strong>de</strong>s ventes <strong>de</strong> <strong>la</strong> compagnie.<br />

Madame Sylvie Bélisle occupe le<br />

poste <strong>de</strong> conseillère aux ventes,<br />

assurance collective et est basée à<br />

nos bureaux <strong>de</strong> Montréal.<br />

Madame Bélisle possè<strong>de</strong> une<br />

soli<strong>de</strong> expérience en assurance<br />

collective, autant dans le rôle <strong>de</strong><br />

conseillère en sécurité financière<br />

que dans le support aux équipes<br />

<strong>de</strong> vente, rôles dans lesquels elle<br />

s’est surtout signalée par sa compétence<br />

et son dynamisme.<br />

Vous pouvez rejoindre madame<br />

Bélisle au 1-800-310-2166.<br />

Monsieur Steve Doyon occupe le<br />

poste <strong>de</strong> conseiller aux ventes,<br />

assurance acci<strong>de</strong>nt-ma<strong>la</strong>die et est<br />

basé à nos bureaux <strong>de</strong> St-Jean-sur-<br />

Richelieu.<br />

Monsieur Doyon est <strong>de</strong>puis<br />

longtemps impliqué dans <strong>la</strong> vente<br />

<strong>de</strong> produits d’invalidité et saura<br />

faire profiter notre vaste réseau <strong>de</strong><br />

distribution <strong>de</strong> son esprit d’initiative<br />

et <strong>de</strong> développement.<br />

Vous pouvez rejoindre monsieur<br />

Doyon au 1-877-567-0988.<br />

L’Internationale est une compagnie d’assurance <strong>de</strong> personnes entièrement<br />

québécoise spécialisée dans le domaine <strong>de</strong> l’assurance santé, ma<strong>la</strong>die et<br />

invalidité.<br />

réduisant <strong>de</strong> façon importante les étu<strong>de</strong>s à lui consacrer, tenant<br />

pour près <strong>de</strong> 50 % <strong>de</strong> <strong>la</strong> matière.<br />

Pour ceux et celles détenant déjà un permis <strong>de</strong> fonds distincts et<br />

fonds communs <strong>de</strong> p<strong>la</strong>cement, le cours sur le commerce <strong>de</strong>s<br />

valeurs mobilières représente une belle occasion d’acquérir <strong>de</strong><br />

nouvelles connaissances dans un marché en constants changements.<br />

Prenez quelques minutes <strong>de</strong> votre temps afin d’examiner en quoi<br />

ce nouveau partenariat que vous offrent <strong>la</strong> <strong>Chambre</strong> et l’Institut<br />

canadien <strong>de</strong>s valeurs mobilières pourrait vous être profitable. Pour<br />

en savoir davantage, consultez le dépliant conjoint <strong>de</strong> <strong>la</strong> <strong>Chambre</strong><br />

et <strong>de</strong> l’ICVM joint à <strong>la</strong> présente revue.<br />

DE NOUVEAUX HORIZONS… EN INVESTISSANT DANS LE<br />

SAVOIR ET LA CONNAISSANCE…<br />

INVESTIR EN LIGNE<br />

Cours 30 UFC<br />

accrédité par l’IQPF<br />

et <strong>la</strong> CSF<br />

C’EST INCONTOURNABLE :<br />

VOUS DEVEZ APPRENDRE<br />

À EXPLOITER INTERNET.<br />

FORMATION À DISTANCE :<br />

Apprenez à votre rythme sans vous dép<strong>la</strong>cer.<br />

FORMATEUR :<br />

Jean Taillon, économiste et chroniqueur financier.<br />

POUR S’INSCRIRE : jtail@globetrotter.net ou (418) 580-1551<br />

Institut québécois<br />

<strong>de</strong> p<strong>la</strong>nification<br />

financière (IQPF).

INTERVIEW<br />

Quebec –<br />

An Important Global Hub<br />

An interview with C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet, Presi<strong>de</strong>nt and Chief<br />

Executive Officer of the Société générale <strong>de</strong> financement<br />

par Gérard Bérubé<br />

C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet is presi<strong>de</strong>nt and CEO of the Société générale <strong>de</strong> financement du<br />

Québec (SGF). From his vantage point at the helm of this public company, presented<br />

as the industrial arm of Quebec, he notes that entrepreneurship in Quebec is in rather<br />

fine form. He also sees the growing number of self-employed as a source of renewal<br />

of this entrepreneurial spirit that will enable Quebec to accentuate its shift towards<br />

an “economy of brains.”<br />

18<br />

Juin <strong>2001</strong><br />

Sécurité financière: How is entrepreneurship faring in<br />

Quebec<br />

C<strong>la</strong>u<strong>de</strong> B<strong>la</strong>nchet: It’s in very fine form. Over the years, we’ve<br />

<strong>de</strong>veloped, a good group of companies, including companies that<br />

are starting up, growing companies and <strong>la</strong>rge-scale companies.<br />

We now have second-generation entrepreneurs.These are people<br />

who are accustomed to doing business. We have networks, capital,<br />

good established procedures. The framework for success is<br />

now drawn.<br />

S. F.: But isn’t it said that few companies manage to get to<br />

the stage of second generation, let alone third generation<br />

C. B.: Some succeed better than others. Among our <strong>la</strong>rge companies,<br />

there is of course Seagram’s or, say, BioChem Pharma. But<br />

we also have to look at Bombardier, BCE, Quebecor... which are on<br />

the world stage. There are conquerors, and there are those that<br />

prefer to be conquered. It’s part of the game. A game that is now<br />

p<strong>la</strong>yed globally. More and more, we are part of the global network,<br />

which is ever-expanding worldwi<strong>de</strong>. You have to accept the fact<br />

that some pieces will be bought while others will buy.<br />

S.F.: Despite your glowing assurance, is not the rise in selfemployment<br />

in the statistics on job creation an indication<br />

that job security is faltering<br />

C. B.: Changing economies create insecurity. But they also give<br />

rise to opportunities. A self-employed person could find himself<br />

in an unstable position. On the other hand, more opportunities are<br />

open to him. Unlike a sa<strong>la</strong>ried employee, a self-employed individual<br />

is often on the lookout for something new that could happen.<br />

He is one of the sources of entrepreneurship. Self-employment<br />

is often a step in becoming an entrepreneur.<br />

S. F.: Your duties require that you travel frequently. You can<br />

then take a closer look at what is happening elsewhere.<br />

How does entrepreneurship in Quebec compare<br />

C. B.: In Europe, business is a longer standing tradition. There’s<br />

more continuity there. In Asia, where the economic situation is<br />

more difficult, entrepreneurs are on the <strong>de</strong>fensive.They’re trying<br />

to consolidate and hold on to their market share. In Quebec, we’re<br />

still in the early stage.We also have the advantage of being located<br />

next to the world’s economic lea<strong>de</strong>r. And with all the assets we<br />

have, anything is possible. Even if just geographically. With its<br />

strategic positioning, Quebec is an important global hub. This is<br />

what foreign companies perceive when they consi<strong>de</strong>r Quebec.<br />

S. F.: Over the years, Quebec has diversified its economy. We<br />

are already feeling the effects with the current economic<br />

slowdown and the recession in the manufacturing sector,<br />

which hit Ontario har<strong>de</strong>r. Has everything been done in this<br />

respect<br />

C. B.: Far from it. We haven’t yet hit our target in terms of collective<br />

wealth. Admittedly, Quebec ranks 16th or 17th in the countries<br />

of the Organisation canadienne <strong>de</strong> coopération et <strong>de</strong><br />

développement économique (OCDE) based on the GDP per capita,<br />

which in itself is quite commendable. Even so, we must continue<br />

to increase our GDP.To this, we must also add competition,<br />

which has become global. This competition is becoming even<br />

more acute in the traditional sectors, namely in the processing<br />

industry, where Quebec workers are competing with workers<br />

worldwi<strong>de</strong>. And there’s this shift toward the knowledge-based<br />

industry, towards this “economy of brains,” which we must not<br />

miss out on. We already have a nice group of companies in<br />

biotechnology or information technologies which allows us to<br />

accentuate this shift. The SGF also intends to get involved in it<br />

quickly, “aggressively.” These sectors currently make up a mere<br />

12% of SGF’s portfolio.We are aiming for a 50-50 split in our investments<br />

between the so-called “traditional”economy and the “new”<br />

economy.<br />

S. F.: In addition to the avai<strong>la</strong>bility of capital and the entrepreneurial<br />

spirit, what is required to make this shift successful<br />

C. B.: Training, education. Quebec is among the lea<strong>de</strong>rs, and this,<br />

worldwi<strong>de</strong>. We must persevere, pick up the pace. In or<strong>de</strong>r to<br />

encourage them to continue their education, I often tell my children<br />

that they have the choice of finding themselves in competition<br />

with 600 million people or with six billion. ■

DOSSIER<br />

Le travailleur autonome<br />

un marché florissant<br />

mais difficile à cerner<br />

par Gérard Bérubé<br />

F<br />

ormant une popu<strong>la</strong>tion nombreuse mais très contrastée ou<br />

bigarrée, les travailleurs autonomes ressentent généralement<br />

peu le besoin <strong>de</strong> se regrouper. Sauf lorsque vient le temps d’abor<strong>de</strong>r<br />

<strong>la</strong> question <strong>de</strong>s programmes collectifs. Les compagnies d’assurances<br />

se sont équipées pour répondre à cette <strong>de</strong>man<strong>de</strong> croissante.<br />

Mais le tout se fait sur une base individuelle, et non collective,<br />

et les programmes disponibles, quoique compétitifs, ne sont<br />

pas toujours abordables.<br />

Ce contraste ressort du profil <strong>de</strong>ssiné dans un sondage<br />

réalisé par Léger Marketing. Ainsi, <strong>la</strong> popu<strong>la</strong>tion <strong>de</strong> travailleurs<br />

autonomes se divise également entre les<br />

hommes et les femmes. Elle s’active principalement dans<br />

les services professionnels (22,5 %) et les autres services<br />

du type coiffure, esthétique, etc. (22,3 %). Mais au-<strong>de</strong>là<br />