Lire le document - April

Lire le document - April

Lire le document - April

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

03<br />

COMPTES CONSOLIDÉS APRIL AU 31/12/2011<br />

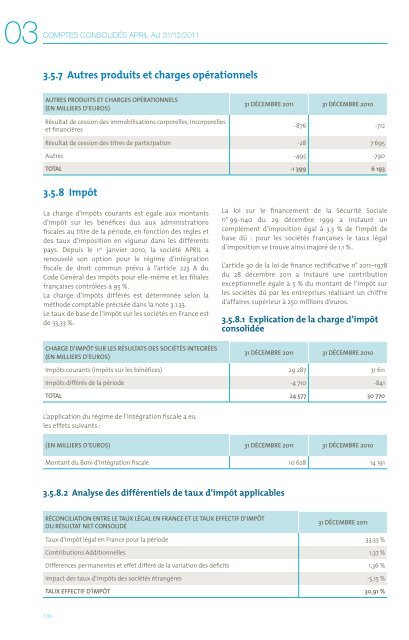

3.5.7 Autres produits et charges opérationnels<br />

AUTRES PRODUITS ET CHARGES OPÉRATIONNELS<br />

(En milliers d’euros)<br />

Résultat de cession des immobilisations corporel<strong>le</strong>s, incorporel<strong>le</strong>s<br />

et financières<br />

31 décembre 2011 31 décembre 2010<br />

-876 -712<br />

Résultat de cession des titres de participation -28 7 695<br />

Autres -495 -790<br />

TOTAL -1 399 6 193<br />

3.5.8 Impôt<br />

La charge d’impôts courants est éga<strong>le</strong> aux montants<br />

d’impôt sur <strong>le</strong>s bénéfices dus aux administrations<br />

fisca<strong>le</strong>s au titre de la période, en fonction des règ<strong>le</strong>s et<br />

des taux d’imposition en vigueur dans <strong>le</strong>s différents<br />

pays. Depuis <strong>le</strong> 1 er janvier 2010, la société APRIL a<br />

renouvelé son option pour <strong>le</strong> régime d’intégration<br />

fisca<strong>le</strong> de droit commun prévu à l’artic<strong>le</strong> 223 A du<br />

Code Général des Impôts pour el<strong>le</strong>-même et <strong>le</strong>s filia<strong>le</strong>s<br />

françaises contrôlées à 95 %.<br />

La charge d’impôts différés est déterminée selon la<br />

méthode comptab<strong>le</strong> précisée dans la note 3.1.33.<br />

Le taux de base de l’impôt sur <strong>le</strong>s sociétés en France est<br />

de 33,33 %.<br />

CHARGE D’IMPÔT SUR LES RÉSULTATS DES SOCIÉTÉS INTEGRÉES<br />

(En milliers d’euros)<br />

La loi sur <strong>le</strong> financement de la Sécurité Socia<strong>le</strong><br />

n° 99-1140 du 29 décembre 1999 a instauré un<br />

complément d’imposition égal à 3,3 % de l’impôt de<br />

base dû : pour <strong>le</strong>s sociétés françaises <strong>le</strong> taux légal<br />

d’imposition se trouve ainsi majoré de 1,1 %.<br />

L’artic<strong>le</strong> 30 de la loi de finance rectificative n° 2011–1978<br />

du 28 décembre 2011 a instauré une contribution<br />

exceptionnel<strong>le</strong> éga<strong>le</strong> à 5 % du montant de l’impôt sur<br />

<strong>le</strong>s sociétés dû par <strong>le</strong>s entreprises réalisant un chiffre<br />

d’affaires supérieur à 250 millions d‘euros.<br />

3.5.8.1 Explication de la charge d’impôt<br />

consolidée<br />

31 décembre 2011 31 décembre 2010<br />

Impôts courants (impôts sur <strong>le</strong>s bénéfices) 29 287 31 611<br />

Impôts différés de la période -4 710 -841<br />

TOTAL 24 577 30 770<br />

L’application du régime de l’intégration fisca<strong>le</strong> a eu<br />

<strong>le</strong>s effets suivants :<br />

(En milliers d’euros) 31 décembre 2011 31 décembre 2010<br />

Montant du Boni d'intégration fisca<strong>le</strong> 10 628 14 191<br />

3.5.8.2 Analyse des différentiels de taux d’impôt applicab<strong>le</strong>s<br />

Réconciliation entre <strong>le</strong> taux légal en France et <strong>le</strong> taux effectif d’impôt<br />

du résultat net consolidé<br />

31 décembre 2011<br />

Taux d'impôt légal en France pour la période 33,33 %<br />

Contributions Additionnel<strong>le</strong>s 1,37 %<br />

Différences permanentes et effet différé de la variation des déficits 1,36 %<br />

Impact des taux d’impôts des sociétés étrangères -5,15 %<br />

TAUX EFFECTIF D'IMPÔT 30,91 %<br />

136