ARTICLES and NOTES - Notarius International

ARTICLES and NOTES - Notarius International

ARTICLES and NOTES - Notarius International

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Notarius</strong> <strong>International</strong> 3-4/2002 O. Soergel/O. Stöcker, Elargissement de l’UE et le droit immobilier 231<br />

En rapport avec les gages, le droit accessoire concerne<br />

le rapport existant entre le gage et la créance garantie par<br />

le gage.<br />

Ce rapport – gage/créance garantie – doit être distingué<br />

du rapport existant entre le gage et la causa de ce dernier.<br />

Le rapport gage/causa est le rapport existant entre la constitution<br />

de la sûreté et le contrat qui y oblige; ce rapport<br />

est déterminé par le principe de causalité ou d’abstraction<br />

(voir point 2.3. ci-dessus). Dans le cas d’un droit accessoire,<br />

il s’agit par contre de la relation de la sûreté existante<br />

par rapport à la créance devant être garantie et non<br />

par rapport à la clause contractuelle obligeant à constituer<br />

la sûreté.<br />

Illustration 5: Causalité/droit accessoire<br />

Le gage est un droit accessoire si en vertu de la loi, son<br />

existence dépend de celle de la créance devant être garantie<br />

(droit accessoire de base) ou si en vertu de la loi, le<br />

créancier ne peut s’en prévaloir que dans la mesure où ce<br />

dernier est également le détenteur de la créance devant<br />

être garantie (droit accessoire sur le plan de la compétence).<br />

Ce genre de gage à caractère accessoire est représenté<br />

– dans le droit allem<strong>and</strong> – par la caution, le gage sur<br />

biens mobiliers ou sur créances, l’inscription de la transmission<br />

de propriété au livre foncier et l’hypothèque.<br />

Illustration 6: Hypothèque<br />

Le gage n’est pas accessoire lorsqu’en vertu de la loi, il<br />

ne dépend ni de l’existence de la 0créance devant être garantie<br />

ni du fait que le détenteur du gage est en même<br />

temps le créancier de la créance devant être garantie. Un<br />

tel gage à caractère non accessoire est matérialisé en droit<br />

allem<strong>and</strong> par la dette foncière.<br />

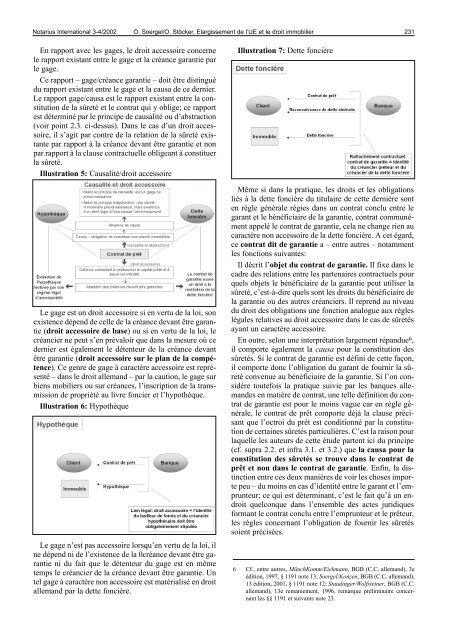

Illustration 7: Dette foncière<br />

Même si dans la pratique, les droits et les obligations<br />

liés à la dette foncière du titulaire de cette dernière sont<br />

en règle générale régies dans un contrat conclu entre le<br />

garant et le bénéficiaire de la garantie, contrat communément<br />

appelé le contrat de garantie, cela ne change rien au<br />

caractère non accessoire de la dette foncière. A cet égard,<br />

ce contrat dit de garantie a – entre autres – notamment<br />

les fonctions suivantes:<br />

Il décrit l’objet du contrat de garantie. Il fixe dans le<br />

cadre des relations entre les partenaires contractuels pour<br />

quels objets le bénéficiaire de la garantie peut utiliser la<br />

sûreté, c’est-à-dire quels sont les droits du bénéficiaire de<br />

la garantie ou des autres créanciers. Il reprend au niveau<br />

du droit des obligations une fonction analogue aux règles<br />

légales relatives au droit accessoire dans le cas de sûretés<br />

ayant un caractère accessoire.<br />

En outre, selon une interprétation largement rép<strong>and</strong>ue 6 ,<br />

il comporte également la causa pour la constitution des<br />

sûretés. Si le contrat de garantie est défini de cette façon,<br />

il comporte donc l’obligation du garant de fournir la sûreté<br />

convenue au bénéficiaire de la garantie. Si l’on considère<br />

toutefois la pratique suivie par les banques allem<strong>and</strong>es<br />

en matière de contrat, une telle définition du contrat<br />

de garantie est pour le moins vague car en règle générale,<br />

le contrat de prêt comporte déjà la clause précisant<br />

que l’octroi du prêt est conditionné par la constitution<br />

de certaines sûretés particulières. C’est la raison pour<br />

laquelle les auteurs de cette étude partent ici du principe<br />

(cf. supra 2.2. et infra 3.1. et 3.2.) que la causa pour la<br />

constitution des sûretés se trouve dans le contrat de<br />

prêt et non dans le contrat de garantie. Enfin, la distinction<br />

entre ces deux manières de voir les choses importe<br />

peu – du moins en cas d’identité entre le garant et l’emprunteur;<br />

ce qui est déterminant, c’est le fait qu’à un endroit<br />

quelconque dans l’ensemble des actes juridiques<br />

formant le contrat conclu entre l’emprunteur et le prêteur,<br />

les règles concernant l’obligation de fournir les sûretés<br />

soient précisées.<br />

6 Cf., entre autres, MünchKomm/Eickmann, BGB (C.C. allem<strong>and</strong>), 3e<br />

édition, 1997, § 1191 note 13; Soergel/Konzen, BGB (C.C. allem<strong>and</strong>),<br />

13 édition, 2001, § 1191 note 12; Staudinger/Wolfsteiner, BGB (C.C.<br />

allem<strong>and</strong>), 13e remaniement, 1996, remarque préliminaire concernant<br />

les §§ 1191 et suivants note 23.