Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

7. <strong>Les</strong> principales études sur les <strong>redevances</strong> minières…<br />

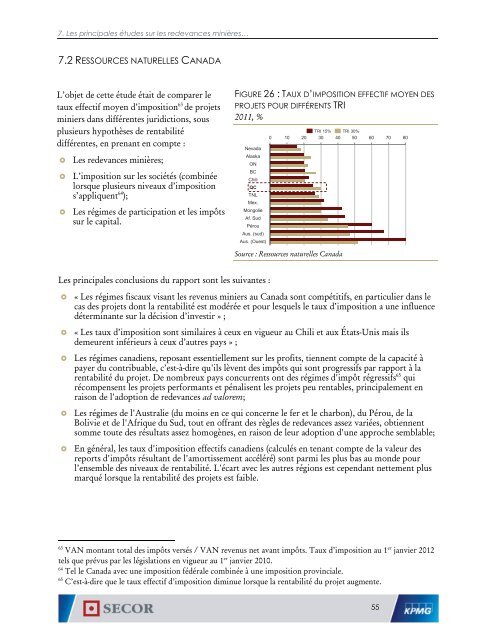

7.2 RESSOURCES NATURELLES CANADA<br />

L’objet de cette étude était de comparer le<br />

t<strong>au</strong>x effectif moyen d’imposition 63 de projets<br />

miniers dans différentes juridictions, sous<br />

plusieurs hypothèses de rentabilité<br />

différentes, en prenant en compte :<br />

<strong>Les</strong> <strong>redevances</strong> minières;<br />

L’imposition sur les sociétés (combinée<br />

lorsque plusieurs nive<strong>au</strong>x d’imposition<br />

s’appliquent 64 );<br />

<strong>Les</strong> régimes de participation et les impôts<br />

sur le capital.<br />

FIGURE 26 : TAUX D’IMPOSITION EFFECTIF MOYEN DES<br />

PROJETS POUR DIFFÉRENTS TRI<br />

2011, %<br />

Nevada<br />

Alaska<br />

ON<br />

BC<br />

Chili<br />

QC<br />

TNL<br />

Mex.<br />

Mongolie<br />

Af. Sud<br />

Pérou<br />

Aus. (sud)<br />

Aus. (Ouest)<br />

TRI 15% TRI 30%<br />

0 10 20 30 40 50 60 70 80<br />

Source : Ressources naturelles Canada<br />

<strong>Les</strong> principales conclusions du rapport sont les suivantes :<br />

« <strong>Les</strong> régimes fisc<strong>au</strong>x visant les revenus miniers <strong>au</strong> Canada sont compétitifs, en particulier dans le<br />

cas des projets dont la rentabilité est modérée et pour lesquels le t<strong>au</strong>x d’imposition a une influence<br />

déterminante sur la décision d’investir » ;<br />

« <strong>Les</strong> t<strong>au</strong>x d’imposition sont similaires à ceux en vigueur <strong>au</strong> Chili et <strong>au</strong>x États-Unis mais ils<br />

demeurent inférieurs à ceux d’<strong>au</strong>tres pays » ;<br />

<strong>Les</strong> régimes canadiens, reposant essentiellement sur les profits, tiennent compte de la capacité à<br />

payer du contribuable, c’est-à-dire qu'ils lèvent des impôts qui sont progressifs par rapport à la<br />

rentabilité du projet. De nombreux pays concurrents ont des régimes d'impôt régressifs 65 qui<br />

récompensent les projets performants et pénalisent les projets peu rentables, principalement en<br />

raison de l'adoption de <strong>redevances</strong> ad valorem;<br />

<strong>Les</strong> régimes de l'Australie (du moins en ce qui concerne le fer et le charbon), du Pérou, de la<br />

Bolivie et de l'Afrique du Sud, tout en offrant des règles de <strong>redevances</strong> assez variées, obtiennent<br />

somme toute des résultats assez homogènes, en raison de leur adoption d'une approche semblable;<br />

En général, les t<strong>au</strong>x d'imposition effectifs canadiens (calculés en tenant compte de la valeur des<br />

reports d'impôts résultant de l'amortissement accéléré) sont parmi les plus bas <strong>au</strong> monde pour<br />

l’ensemble des nive<strong>au</strong>x de rentabilité. L'écart avec les <strong>au</strong>tres régions est cependant nettement plus<br />

marqué lorsque la rentabilité des projets est faible.<br />

63<br />

VAN montant total des impôts versés / VAN revenus net avant impôts. T<strong>au</strong>x d’imposition <strong>au</strong> 1 er janvier 2012<br />

tels que prévus par les législations en vigueur <strong>au</strong> 1 er janvier 2010.<br />

64<br />

Tel le Canada avec une imposition fédérale combinée à une imposition provinciale.<br />

65<br />

C’est-à-dire que le t<strong>au</strong>x effectif d’imposition diminue lorsque la rentabilité du projet <strong>au</strong>gmente.<br />

55