Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

6. <strong>Les</strong> différents régimes de <strong>redevances</strong>…<br />

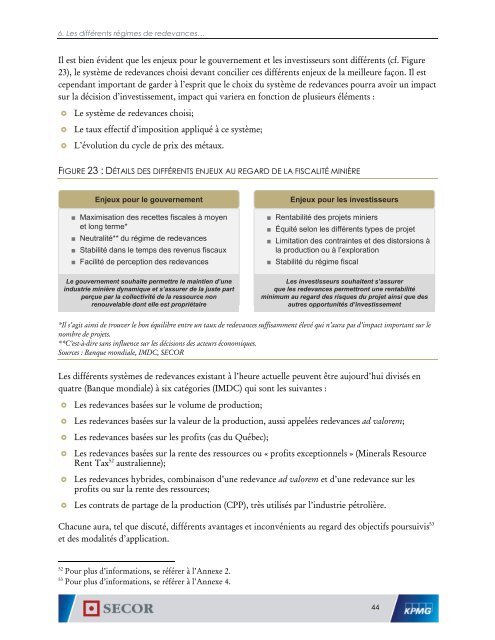

Il est bien évident que les enjeux pour le gouvernement et les investisseurs sont différents (cf. Figure<br />

23), le système de <strong>redevances</strong> choisi devant concilier ces différents enjeux de la meilleure façon. Il est<br />

cependant important de garder à l’esprit que le choix du système de <strong>redevances</strong> pourra avoir un impact<br />

sur la décision d’investissement, impact qui variera en fonction de plusieurs éléments :<br />

Le système de <strong>redevances</strong> choisi;<br />

Le t<strong>au</strong>x effectif d’imposition appliqué à ce système;<br />

L’évolution du cycle de prix des mét<strong>au</strong>x.<br />

FIGURE 23 : DÉTAILS DES DIFFÉRENTS ENJEUX AU REGARD DE LA FISCALITÉ MINIÈRE<br />

Enjeux pour le gouvernement<br />

■ Maximisation des recettes fiscales à moyen<br />

et long terme*<br />

■ Neutralité** du régime de <strong>redevances</strong><br />

■ Stabilité dans le temps des revenus fisc<strong>au</strong>x<br />

■ Facilité de perception des <strong>redevances</strong><br />

Enjeux pour les investisseurs<br />

■ Rentabilité des projets miniers<br />

■ Équité selon les différents types de projet<br />

■ Limitation des contraintes et des distorsions à<br />

la production ou à l’exploration<br />

■ Stabilité du régime fiscal<br />

Le gouvernement souhaite permettre le maintien d’une<br />

industrie minière dynamique et s’assurer de la juste part<br />

perçue par la collectivité de la ressource non<br />

renouvelable dont elle est propriétaire<br />

<strong>Les</strong> investisseurs souhaitent s’assurer<br />

que les <strong>redevances</strong> permettront une rentabilité<br />

minimum <strong>au</strong> regard des risques du projet ainsi que des<br />

<strong>au</strong>tres opportunités d’investissement<br />

*Il s’agit ainsi de trouver le bon équilibre entre un t<strong>au</strong>x de <strong>redevances</strong> suffisamment élevé qui n’<strong>au</strong>ra pas d’impact important sur le<br />

nombre de projets.<br />

**C’est-à-dire sans influence sur les décisions des acteurs économiques.<br />

Sources : Banque mondiale, IMDC, <strong>SECOR</strong><br />

<strong>Les</strong> différents systèmes de <strong>redevances</strong> existant à l’heure actuelle peuvent être <strong>au</strong>jourd’hui divisés en<br />

quatre (Banque mondiale) à six catégories (IMDC) qui sont les suivantes :<br />

<strong>Les</strong> <strong>redevances</strong> basées sur le volume de production;<br />

<strong>Les</strong> <strong>redevances</strong> basées sur la valeur de la production, <strong>au</strong>ssi appelées <strong>redevances</strong> ad valorem;<br />

<strong>Les</strong> <strong>redevances</strong> basées sur les profits (cas du Québec);<br />

<strong>Les</strong> <strong>redevances</strong> basées sur la rente des ressources ou « profits exceptionnels » (Minerals Resource<br />

Rent Tax 52 <strong>au</strong>stralienne);<br />

<strong>Les</strong> <strong>redevances</strong> hybrides, combinaison d’une redevance ad valorem et d’une redevance sur les<br />

profits ou sur la rente des ressources;<br />

<strong>Les</strong> contrats de partage de la production (CPP), très utilisés par l’industrie pétrolière.<br />

Chacune <strong>au</strong>ra, tel que discuté, différents avantages et inconvénients <strong>au</strong> regard des objectifs poursuivis 53<br />

et des modalités d’application.<br />

52<br />

Pour plus d’informations, se référer à l’Annexe 2.<br />

53<br />

Pour plus d’informations, se référer à l’Annexe 4.<br />

44