Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5. Description du contexte minier <strong>au</strong> Québec…<br />

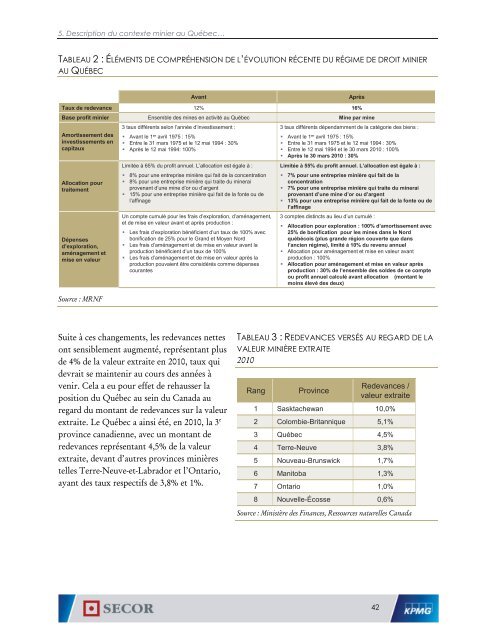

TABLEAU 2 : ÉLÉMENTS DE COMPRÉHENSION DE L’ÉVOLUTION RÉCENTE DU RÉGIME DE DROIT MINIER<br />

AU QUÉBEC<br />

Source : MRNF<br />

Avant<br />

T<strong>au</strong>x de redevance 12% 16%<br />

Base profit minier Ensemble des mines en activité <strong>au</strong> Québec Mine par mine<br />

3 t<strong>au</strong>x différents selon l’année d’investissement :<br />

3 t<strong>au</strong>x différents dépendamment de la catégorie des biens :<br />

Amortissement des<br />

investissements en<br />

capit<strong>au</strong>x<br />

Allocation pour<br />

traitement<br />

Dépenses<br />

d’exploration,<br />

aménagement et<br />

mise en valeur<br />

• Avant le 1 er avril 1975 : 15%<br />

• Entre le 31 mars 1975 et le 12 mai 1994 : 30%<br />

• Après le 12 mai 1994: 100%<br />

Limitée à 65% du profit annuel. L’allocation est égale à :<br />

• 8% pour une entreprise minière qui fait de la concentration<br />

• 8% pour une entreprise minière qui traite du minerai<br />

provenant d’une mine d’or ou d’argent<br />

• 15% pour une entreprise minière qui fait de la fonte ou de<br />

l’affinage<br />

Un compte cumulé pour les frais d’exploration, d’aménagement,<br />

et de mise en valeur avant et après production :<br />

• <strong>Les</strong> frais d’exploration bénéficient d’un t<strong>au</strong>x de 100% avec<br />

bonification de 25% pour le Grand et Moyen Nord<br />

• <strong>Les</strong> frais d’aménagement et de mise en valeur avant la<br />

production bénéficient d’un t<strong>au</strong>x de 100%<br />

• <strong>Les</strong> frais d’aménagement et de mise en valeur après la<br />

production pouvaient être considérés comme dépenses<br />

courantes<br />

Après<br />

• Avant le 1 er avril 1975 : 15%<br />

• Entre le 31 mars 1975 et le 12 mai 1994 : 30%<br />

• Entre le 12 mai 1994 et le 30 mars 2010 : 100%<br />

• Après le 30 mars 2010 : 30%<br />

Limitée à 55% du profit annuel. L’allocation est égale à :<br />

• 7% pour une entreprise minière qui fait de la<br />

concentration<br />

• 7% pour une entreprise minière qui traite du minerai<br />

provenant d’une mine d’or ou d’argent<br />

• 13% pour une entreprise minière qui fait de la fonte ou de<br />

l’affinage<br />

3 comptes distincts <strong>au</strong> lieu d’un cumulé :<br />

• Allocation pour exploration : 100% d’amortissement avec<br />

25% de bonification pour les mines dans le Nord<br />

québécois (plus grande région couverte que dans<br />

l’ancien régime), limité à 10% du revenu annuel<br />

• Allocation pour aménagement et mise en valeur avant<br />

production : 100%<br />

• Allocation pour aménagement et mise en valeur après<br />

production : 30% de l’ensemble des soldes de ce compte<br />

ou profit annuel calculé avant allocation (montant le<br />

moins élevé des deux)<br />

Suite à ces changements, les <strong>redevances</strong> nettes<br />

ont sensiblement <strong>au</strong>gmenté, représentant plus<br />

de 4% de la valeur extraite en 2010, t<strong>au</strong>x qui<br />

devrait se maintenir <strong>au</strong> cours des années à<br />

venir. Cela a eu pour effet de reh<strong>au</strong>sser la<br />

position du Québec <strong>au</strong> sein du Canada <strong>au</strong><br />

regard du montant de <strong>redevances</strong> sur la valeur<br />

extraite. Le Québec a ainsi été, en 2010, la 3 e<br />

province canadienne, avec un montant de<br />

<strong>redevances</strong> représentant 4,5% de la valeur<br />

extraite, devant d’<strong>au</strong>tres provinces minières<br />

telles Terre-Neuve-et-Labrador et l’Ontario,<br />

ayant des t<strong>au</strong>x respectifs de 3,8% et 1%.<br />

TABLEAU 3 : REDEVANCES VERSÉS AU REGARD DE LA<br />

VALEUR MINIÈRE EXTRAITE<br />

2010<br />

Rang<br />

Province<br />

Redevances /<br />

valeur extraite<br />

1 Sasktachewan 10,0%<br />

2 Colombie-Britannique 5,1%<br />

3 Québec 4,5%<br />

4 Terre-Neuve 3,8%<br />

5 Nouve<strong>au</strong>-Brunswick 1,7%<br />

6 Manitoba 1,3%<br />

7 Ontario 1,0%<br />

8 Nouvelle-Écosse 0,6%<br />

Source : Ministère des Finances, Ressources naturelles Canada<br />

42