Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

5. Description du contexte minier <strong>au</strong> Québec…<br />

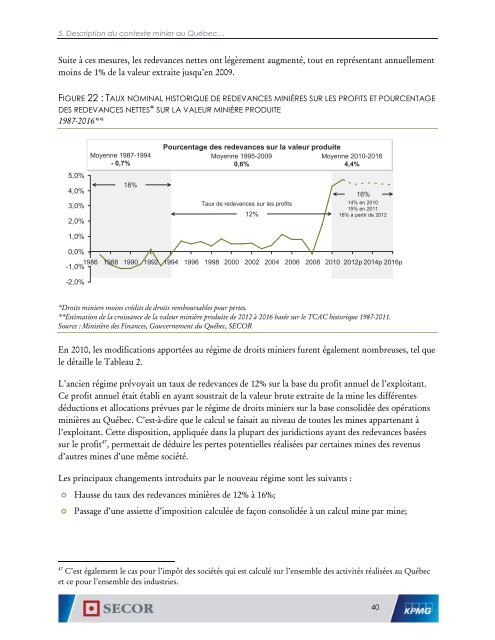

Suite à ces mesures, les <strong>redevances</strong> nettes ont légèrement <strong>au</strong>gmenté, tout en représentant annuellement<br />

moins de 1% de la valeur extraite jusqu’en 2009.<br />

FIGURE 22 : TAUX NOMINAL HISTORIQUE DE REDEVANCES MINIÈRES SUR LES PROFITS ET POURCENTAGE<br />

DES REDEVANCES NETTES* SUR LA VALEUR MINIÈRE PRODUITE<br />

1987-2016**<br />

5,0%<br />

4,0%<br />

3,0%<br />

2,0%<br />

1,0%<br />

Moyenne 1987-1994<br />

- 0,7%<br />

18%<br />

Pourcentage des <strong>redevances</strong> sur la valeur produite<br />

Moyenne 1995-2009<br />

Moyenne 2010-2016<br />

0,6%<br />

4,4%<br />

T<strong>au</strong>x de <strong>redevances</strong> sur les profits<br />

12%<br />

16%<br />

14% en 2010<br />

15% en 2011<br />

16% à partir de 2012<br />

0,0%<br />

1986<br />

-1,0%<br />

1988<br />

1990<br />

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012p 2014p 2016p<br />

-2,0%<br />

*Droits miniers moins crédits de droits remboursables pour pertes.<br />

**Estimation de la croissance de la valeur minière produite de 2012 à 2016 basée sur le TCAC historique 1987-2011.<br />

Source : Ministère des Finances, Gouvernement du Québec, <strong>SECOR</strong><br />

En 2010, les modifications apportées <strong>au</strong> régime de droits miniers furent également nombreuses, tel que<br />

le détaille le Table<strong>au</strong> 2.<br />

L’ancien régime prévoyait un t<strong>au</strong>x de <strong>redevances</strong> de 12% sur la base du profit annuel de l’exploitant.<br />

Ce profit annuel était établi en ayant soustrait de la valeur brute extraite de la mine les différentes<br />

déductions et allocations prévues par le régime de droits miniers sur la base consolidée des opérations<br />

minières <strong>au</strong> Québec. C’est-à-dire que le calcul se faisait <strong>au</strong> nive<strong>au</strong> de toutes les mines appartenant à<br />

l’exploitant. Cette disposition, appliquée dans la plupart des juridictions ayant des <strong>redevances</strong> basées<br />

sur le profit 47 , permettait de déduire les pertes potentielles réalisées par certaines mines des revenus<br />

d’<strong>au</strong>tres mines d’une même société.<br />

<strong>Les</strong> princip<strong>au</strong>x changements introduits par le nouve<strong>au</strong> régime sont les suivants :<br />

H<strong>au</strong>sse du t<strong>au</strong>x des <strong>redevances</strong> minières de 12% à 16%;<br />

Passage d’une assiette d’imposition calculée de façon consolidée à un calcul mine par mine;<br />

47<br />

C’est également le cas pour l’impôt des sociétés qui est calculé sur l’ensemble des activités réalisées <strong>au</strong> Québec<br />

et ce pour l’ensemble des industries.<br />

40