Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4. <strong>Les</strong> décisions d’investissement dans le secteur minier…<br />

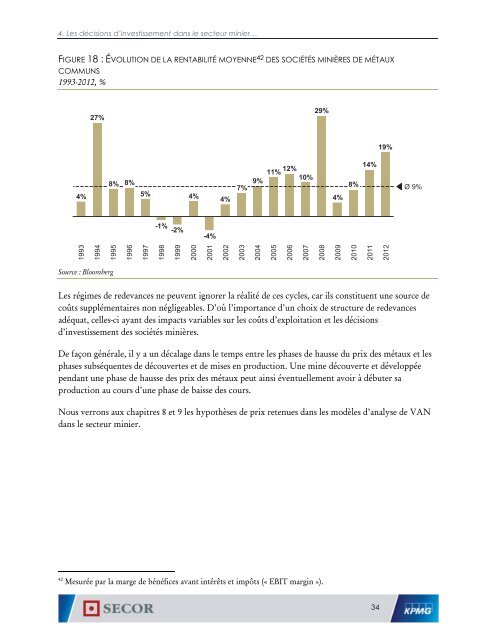

FIGURE 18 : ÉVOLUTION DE LA RENTABILITÉ MOYENNE 42 DES SOCIÉTÉS MINIÈRES DE MÉTAUX<br />

COMMUNS<br />

1993-2012, %<br />

27%<br />

29%<br />

19%<br />

4%<br />

8%<br />

8%<br />

5%<br />

4%<br />

4%<br />

7%<br />

9%<br />

12%<br />

11%<br />

10%<br />

4%<br />

8%<br />

14%<br />

Ø 9%<br />

-1%<br />

-2%<br />

-4%<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

Source : Bloomberg<br />

<strong>Les</strong> régimes de <strong>redevances</strong> ne peuvent ignorer la réalité de ces cycles, car ils constituent une source de<br />

coûts supplémentaires non négligeables. D’où l’importance d’un choix de structure de <strong>redevances</strong><br />

adéquat, celles-ci ayant des impacts variables sur les coûts d’exploitation et les décisions<br />

d’investissement des sociétés minières.<br />

De façon générale, il y a un décalage dans le temps entre les phases de h<strong>au</strong>sse du prix des mét<strong>au</strong>x et les<br />

phases subséquentes de découvertes et de mises en production. Une mine découverte et développée<br />

pendant une phase de h<strong>au</strong>sse des prix des mét<strong>au</strong>x peut ainsi éventuellement avoir à débuter sa<br />

production <strong>au</strong> cours d’une phase de baisse des cours.<br />

Nous verrons <strong>au</strong>x chapitres 8 et 9 les hypothèses de prix retenues dans les modèles d’analyse de VAN<br />

dans le secteur minier.<br />

42<br />

Mesurée par la marge de bénéfices avant intérêts et impôts (« EBIT margin »).<br />

34