Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

4. <strong>Les</strong> décisions d’investissement dans le secteur minier…<br />

La Figure 8 montre divers éléments d’évaluation d’un projet illustratif de mine. L’analyse de ce projet<br />

dégage une VAN de près 600 millions de dollars sur une durée de 19 ans et pour un investissement<br />

initial de 1,05 milliard de dollars, soit un TRI de 16%. Le t<strong>au</strong>x d’actualisation utilisé est de 8%,<br />

largement inférieur <strong>au</strong> TRI. Dans un tel cas, les investisseurs et la direction financière de la société<br />

minière considéreraient vraisemblablement que la VAN qui découle du projet est suffisamment<br />

importante pour couvrir les imprévus qui pourraient surgir (et surgiront vraisemblablement) pendant<br />

la durée du projet.<br />

Ces imprévus sont de plusieurs ordres : évolution des cours mondi<strong>au</strong>x des mét<strong>au</strong>x, évolution des t<strong>au</strong>x<br />

de change (les coûts de la mine sont en dollars canadiens, les prix des minerais en dollars américains), la<br />

concentration du minerai, le broyage et la métallurgie, le prix de l’énergie et du transport 28 (transport<br />

maritime notamment 29 ). <strong>Les</strong> coûts de main-d’œuvre sont eux plus prévisibles sur des horizons de 15 à<br />

25 ans, cependant ils peuvent avoir tendance à <strong>au</strong>gmenter en période de forte h<strong>au</strong>sse des prix, situation<br />

que nous constatons actuellement <strong>au</strong> Québec.<br />

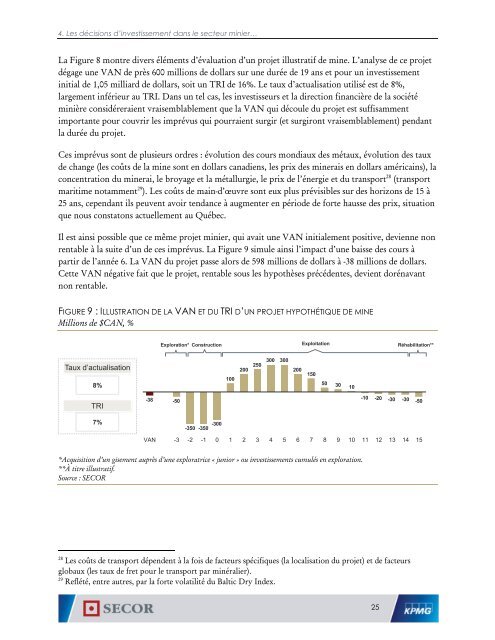

Il est ainsi possible que ce même projet minier, qui avait une VAN initialement positive, devienne non<br />

rentable à la suite d’un de ces imprévus. La Figure 9 simule ainsi l’impact d’une baisse des cours à<br />

partir de l’année 6. La VAN du projet passe alors de 598 millions de dollars à -38 millions de dollars.<br />

Cette VAN négative fait que le projet, rentable sous les hypothèses précédentes, devient dorénavant<br />

non rentable.<br />

FIGURE 9 : ILLUSTRATION DE LA VAN ET DU TRI D’UN PROJET HYPOTHÉTIQUE DE MINE<br />

Millions de $CAN, %<br />

Exploration* Construction Exploitation Réhabilitation**<br />

T<strong>au</strong>x d’actualisation<br />

8%<br />

100<br />

200<br />

250<br />

300<br />

300<br />

200<br />

150<br />

50<br />

30<br />

10<br />

TRI<br />

-38<br />

-50<br />

-10<br />

-20<br />

-30<br />

-30<br />

-50<br />

7%<br />

-300<br />

-350 -350<br />

VAN<br />

-3<br />

-2<br />

-1<br />

0<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10 11 12 13 14 15<br />

*Acquisition d’un gisement <strong>au</strong>près d’une exploratrice « junior » ou investissements cumulés en exploration.<br />

**À titre illustratif.<br />

Source : <strong>SECOR</strong><br />

28<br />

<strong>Les</strong> coûts de transport dépendent à la fois de facteurs spécifiques (la localisation du projet) et de facteurs<br />

glob<strong>au</strong>x (les t<strong>au</strong>x de fret pour le transport par minéralier).<br />

29<br />

Reflété, entre <strong>au</strong>tres, par la forte volatilité du Baltic Dry Index.<br />

25