Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4. <strong>Les</strong> décisions d’investissement dans le secteur minier…<br />

Une <strong>au</strong>tre perspective de l’analyse de la VAN est de déterminer le t<strong>au</strong>x de rendement interne (TRI)<br />

qui correspond <strong>au</strong>x t<strong>au</strong>x d’actualisation donnant une VAN égale à 0. Quoiqu’on le retrouve dans<br />

certaines analyses, le TRI est moins utilisé que la VAN à c<strong>au</strong>se de différentes limitations<br />

méthodologiques :<br />

Le TRI n’est mathématiquement plus valide si les flux de trésorerie changent plusieurs fois de<br />

signe durant la vie du projet (c’est-à-dire s’ils sont successivement positifs et négatifs) à c<strong>au</strong>se du<br />

fait qu’il peut alors exister plusieurs TRI différents;<br />

Le TRI est un t<strong>au</strong>x et ne reflète pas le montant global que l’on espère récolter de l’investissement,<br />

cela est particulièrement important en cas de projets mutuellement exclusifs;<br />

Le TRI est très sensible à la durée du projet et peut varier fortement en cas d’arrêt de production<br />

anticipé de la mine.<br />

Il existe des modèles plus sophistiqués d’analyse de valeur présente qui intègrent mieux les risques<br />

associés <strong>au</strong> projet. En particulier, des chercheurs du CIRANO ont développé la valeur actuelle nette<br />

optimisée, ou VAN-O 26 . Une <strong>au</strong>tre approche est celle des options réelles 27 , issue des méthodes<br />

d’évaluation des options financières. Toutefois, ces approches ne sont généralement pas utilisées dans<br />

l’industrie minière, y compris par les plus grandes sociétés, les VAN étant des outils importants de<br />

communication s’adressant <strong>au</strong>x marchés financiers.<br />

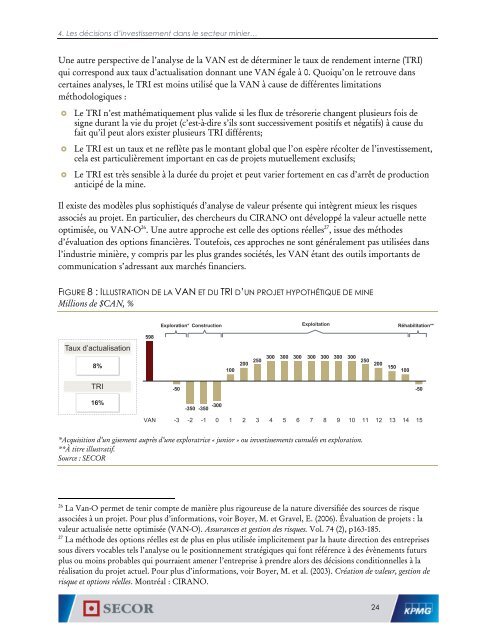

FIGURE 8 : ILLUSTRATION DE LA VAN ET DU TRI D’UN PROJET HYPOTHÉTIQUE DE MINE<br />

Millions de $CAN, %<br />

Exploration* Construction Exploitation Réhabilitation**<br />

598<br />

T<strong>au</strong>x d’actualisation<br />

8%<br />

100<br />

200<br />

250<br />

300<br />

300<br />

300<br />

300<br />

300<br />

300<br />

300<br />

250<br />

200<br />

150<br />

100<br />

TRI<br />

-50<br />

-50<br />

16%<br />

-300<br />

-350 -350<br />

VAN<br />

-3<br />

-2<br />

-1<br />

0<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10 11 12 13 14 15<br />

*Acquisition d’un gisement <strong>au</strong>près d’une exploratrice « junior » ou investissements cumulés en exploration.<br />

**À titre illustratif.<br />

Source : <strong>SECOR</strong><br />

26<br />

La Van-O permet de tenir compte de manière plus rigoureuse de la nature diversifiée des sources de risque<br />

associées à un projet. Pour plus d’informations, voir Boyer, M. et Gravel, E. (2006). Évaluation de projets : la<br />

valeur actualisée nette optimisée (VAN-O). Assurances et gestion des risques. Vol. 74 (2), p163-185.<br />

27<br />

La méthode des options réelles est de plus en plus utilisée implicitement par la h<strong>au</strong>te direction des entreprises<br />

sous divers vocables tels l’analyse ou le positionnement stratégiques qui font référence à des évènements futurs<br />

plus ou moins probables qui pourraient amener l’entreprise à prendre alors des décisions conditionnelles à la<br />

réalisation du projet actuel. Pour plus d’informations, voir Boyer, M. et al. (2003). Création de valeur, gestion de<br />

risque et options réelles. Montréal : CIRANO.<br />

24