Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Les redevances minières au Québec - SECOR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

4. <strong>Les</strong> décisions d’investissement dans le secteur minier…<br />

<strong>Les</strong> études de faisabilité mènent <strong>au</strong>x décisions finales d’investissement dans le développement du<br />

complexe minier. Sous réserve d’une conclusion positive de l’étude de faisabilité et de la disponibilité<br />

du financement, le projet peut alors entamer la phase suivante.<br />

4.1.3 LA PHASE DE DÉVELOPPEMENT DU COMPLEXE MINIER (CONSTRUCTION)<br />

Cette phase est associée <strong>au</strong> démarrage de l’aspect visible de la mine, à savoir la préparation de la mine,<br />

la construction de l’usine de traitement primaire et des infrastructures requises (port, chemin de fer,<br />

etc.). Elle nécessite d’importants investissements, variant en fonction du minerai, du type de mine<br />

(souterraine ou à ciel ouvert), du volume de production prévu et de sa localisation.<br />

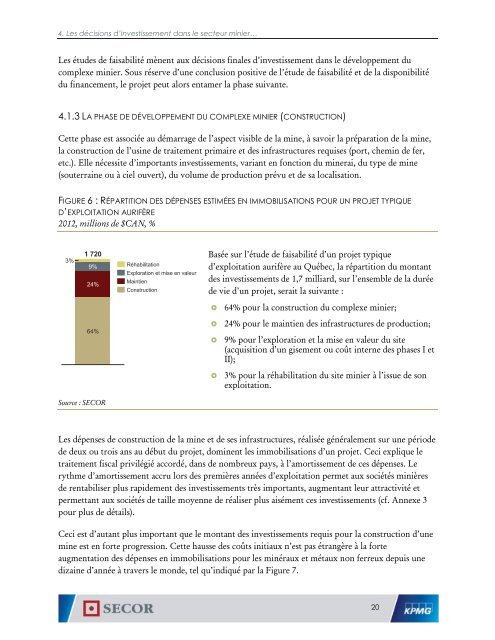

FIGURE 6 : RÉPARTITION DES DÉPENSES ESTIMÉES EN IMMOBILISATIONS POUR UN PROJET TYPIQUE<br />

D’EXPLOITATION AURIFÈRE<br />

2012, millions de $CAN, %<br />

3%<br />

1 720<br />

9%<br />

24%<br />

Réhabilitation<br />

Exploration et mise en valeur<br />

Maintien<br />

Construction<br />

Basée sur l’étude de faisabilité d’un projet typique<br />

d’exploitation <strong>au</strong>rifère <strong>au</strong> Québec, la répartition du montant<br />

des investissements de 1,7 milliard, sur l’ensemble de la durée<br />

de vie d’un projet, serait la suivante :<br />

64% pour la construction du complexe minier;<br />

64%<br />

24% pour le maintien des infrastructures de production;<br />

9% pour l’exploration et la mise en valeur du site<br />

(acquisition d’un gisement ou coût interne des phases I et<br />

II);<br />

3% pour la réhabilitation du site minier à l’issue de son<br />

exploitation.<br />

Source : <strong>SECOR</strong><br />

<strong>Les</strong> dépenses de construction de la mine et de ses infrastructures, réalisée généralement sur une période<br />

de deux ou trois ans <strong>au</strong> début du projet, dominent les immobilisations d’un projet. Ceci explique le<br />

traitement fiscal privilégié accordé, dans de nombreux pays, à l’amortissement de ces dépenses. Le<br />

rythme d’amortissement accru lors des premières années d’exploitation permet <strong>au</strong>x sociétés minières<br />

de rentabiliser plus rapidement des investissements très importants, <strong>au</strong>gmentant leur attractivité et<br />

permettant <strong>au</strong>x sociétés de taille moyenne de réaliser plus aisément ces investissements (cf. Annexe 3<br />

pour plus de détails).<br />

Ceci est d’<strong>au</strong>tant plus important que le montant des investissements requis pour la construction d’une<br />

mine est en forte progression. Cette h<strong>au</strong>sse des coûts initi<strong>au</strong>x n’est pas étrangère à la forte<br />

<strong>au</strong>gmentation des dépenses en immobilisations pour les minér<strong>au</strong>x et mét<strong>au</strong>x non ferreux depuis une<br />

dizaine d’année à travers le monde, tel qu’indiqué par la Figure 7.<br />

20