publications périodiques banque populaire lorraine ... - Journal Officiel

publications périodiques banque populaire lorraine ... - Journal Officiel

publications périodiques banque populaire lorraine ... - Journal Officiel

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

5 juillet 2013 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Bulletin n° 80<br />

Opérations de pension et de prêts de titres. — Le Groupe Banque Populaire Lorraine Champagne réalise des opérations de mise en pension, ainsi que<br />

des opérations de prêts de titres.<br />

Selon les termes desdites conventions, le titre peut être cédé de nouveau par le cessionnaire durant la durée de l’opération de pension ou de prêt. Le<br />

cessionnaire doit néanmoins le restituer au cédant, à maturité de l’opération. Les flux de trésorerie générés par le titre sont également transmis au cédant.<br />

Le groupe considère avoir conservé la quasi-totalité des risques et avantage des titres mis en pension ou prêtés Par conséquent, ces deniers n’ont pas été<br />

décomptabilisés. Un financement a été enregistré au passif en cas de mise en pension ou de prêt de titre financé.<br />

Au 31 décembre 2012, 318 millions d’euros d’ actifs financiers disponibles à la vente ont été transférés dont 99 millions d’euros dans le cadre de pension<br />

livrée et 219 millions d’euros dans le cadre de prêts de titres « secs ».<br />

12.2. Intérêts et obligations issus de transferts d'actifs financiers intégralement décomptabilisés. — La Banque Populaire Lorraine Champagne n’a pas<br />

procédé à des opérations de transfert d’actifs financiers intégralement décomptabilisées.<br />

Note 13. – Périmètre de consolidation.<br />

13.1. Evolution du périmètre de consolidation au cours de l’exercice 2012. — Le périmètre de consolidation du Groupe Banque Populaire Lorraine<br />

Champagne n’a pas évolué au cours de l’exercice 2012.<br />

13.2. Périmètre de consolidation au 31 décembre 2012. — Les sociétés dont la contribution aux états financiers consolidés n’est pas significative n’ont<br />

pas vocation à entrer dans le périmètre de consolidation. Le caractère significatif est apprécié au niveau des entités consolidées selon le principe de la<br />

significativité ascendante. Selon ce principe, toute entité incluse dans un périmètre de niveau inférieur est incluse dans les périmètres de consolidation<br />

de niveaux supérieurs, même si elle n’est pas significative pour ceux-ci.<br />

Note 14. – Autres informations.<br />

14.1. Rémunérations des dirigeants. — Les principaux dirigeants sont les membres du conseil d’administration et la Direction Générale de la Banque<br />

Populaire LORRAINE CHAMPAGNE<br />

Les rémunérations versées en 2012 s’élèvent à 581 milliers d’euros, considérés intégralement en avantages à court terme au titre du paragraphe 16 de la<br />

norme IAS 24.<br />

Les avantages à court terme comprennent les rémunérations et avantages versés aux dirigeants mandataires sociaux (rémunération de base, rémunération<br />

versée au titre du mandat social, avantages en nature, part variable et jetons de présence).<br />

Il existe également un régime Groupe de retraite complémentaire pour les Présidents et Directeurs Généraux.<br />

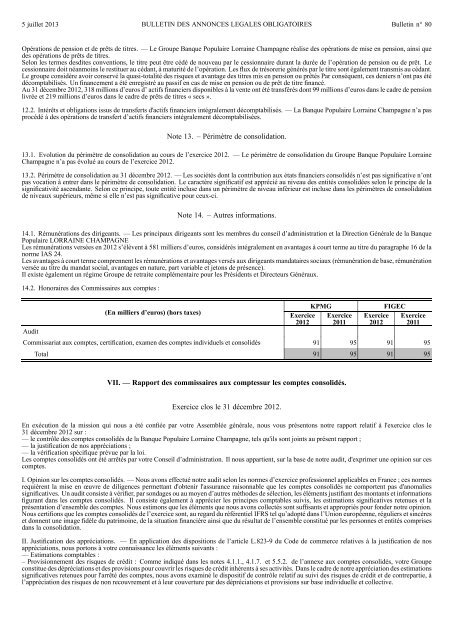

14.2. Honoraires des Commissaires aux comptes :<br />

Audit<br />

(En milliers d’euros) (hors taxes)<br />

Exercice<br />

2012<br />

KPMG<br />

Exercice<br />

2011<br />

Exercice<br />

2012<br />

FIGEC<br />

Exercice<br />

2011<br />

Commissariat aux comptes, certification, examen des comptes individuels et consolidés 91 95 91 95<br />

Total 91 95 91 95<br />

VII. — Rapport des commissaires aux comptessur les comptes consolidés.<br />

Exercice clos le 31 décembre 2012.<br />

En exécution de la mission qui nous a été confiée par votre Assemblée générale, nous vous présentons notre rapport relatif à l'exercice clos le<br />

31 décembre 2012 sur :<br />

— le contrôle des comptes consolidés de la Banque Populaire Lorraine Champagne, tels qu'ils sont joints au présent rapport ;<br />

— la justification de nos appréciations ;<br />

— la vérification spécifique prévue par la loi.<br />

Les comptes consolidés ont été arrêtés par votre Conseil d’administration. Il nous appartient, sur la base de notre audit, d'exprimer une opinion sur ces<br />

comptes.<br />

I. Opinion sur les comptes consolidés. — Nous avons effectué notre audit selon les normes d’exercice professionnel applicables en France ; ces normes<br />

requièrent la mise en œuvre de diligences permettant d'obtenir l'assurance raisonnable que les comptes consolidés ne comportent pas d'anomalies<br />

significatives. Un audit consiste à vérifier, par sondages ou au moyen d’autres méthodes de sélection, les éléments justifiant des montants et informations<br />

figurant dans les comptes consolidés. Il consiste également à apprécier les principes comptables suivis, les estimations significatives retenues et la<br />

présentation d’ensemble des comptes. Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder notre opinion.<br />

Nous certifions que les comptes consolidés de l’exercice sont, au regard du référentiel IFRS tel qu’adopté dans l’Union européenne, réguliers et sincères<br />

et donnent une image fidèle du patrimoine, de la situation financière ainsi que du résultat de l’ensemble constitué par les personnes et entités comprises<br />

dans la consolidation.<br />

II. Justification des appréciations. — En application des dispositions de l’article L.823-9 du Code de commerce relatives à la justification de nos<br />

appréciations, nous portons à votre connaissance les éléments suivants :<br />

— Estimations comptables :<br />

– Provisionnement des risques de crédit : Comme indiqué dans les notes 4.1.1., 4.1.7. et 5.5.2. de l’annexe aux comptes consolidés, votre Groupe<br />

constitue des dépréciations et des provisions pour couvrir les risques de crédit inhérents à ses activités. Dans le cadre de notre appréciation des estimations<br />

significatives retenues pour l'arrêté des comptes, nous avons examiné le dispositif de contrôle relatif au suivi des risques de crédit et de contrepartie, à<br />

l’appréciation des risques de non recouvrement et à leur couverture par des dépréciations et provisions sur base individuelle et collective.