WP 2006-15 Gerlinde Viktoria Stenghele.pdf - IDHEAP

WP 2006-15 Gerlinde Viktoria Stenghele.pdf - IDHEAP

WP 2006-15 Gerlinde Viktoria Stenghele.pdf - IDHEAP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Gestion de la dette cantonale 73<br />

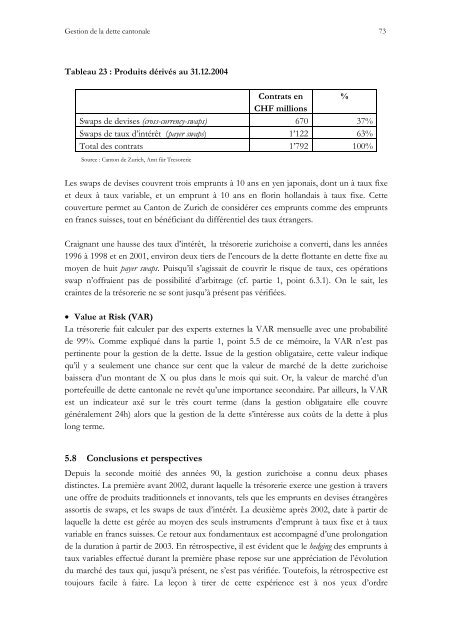

Tableau 23 : Produits dérivés au 31.12.2004<br />

Contrats en %<br />

CHF millions<br />

Swaps de devises (cross-currency-swaps) 670 37%<br />

Swaps de taux d’intérêt (payer swaps) 1’122 63%<br />

Total des contrats 1’792 100%<br />

Source : Canton de Zurich, Amt für Tresorerie<br />

Les swaps de devises couvrent trois emprunts à 10 ans en yen japonais, dont un à taux fixe<br />

et deux à taux variable, et un emprunt à 10 ans en florin hollandais à taux fixe. Cette<br />

couverture permet au Canton de Zurich de considérer ces emprunts comme des emprunts<br />

en francs suisses, tout en bénéficiant du différentiel des taux étrangers.<br />

Craignant une hausse des taux d’intérêt, la trésorerie zurichoise a converti, dans les années<br />

1996 à 1998 et en 2001, environ deux tiers de l’encours de la dette flottante en dette fixe au<br />

moyen de huit payer swaps. Puisqu’il s’agissait de couvrir le risque de taux, ces opérations<br />

swap n’offraient pas de possibilité d’arbitrage (cf. partie 1, point 6.3.1). On le sait, les<br />

craintes de la trésorerie ne se sont jusqu’à présent pas vérifiées.<br />

• Value at Risk (VAR)<br />

La trésorerie fait calculer par des experts externes la VAR mensuelle avec une probabilité<br />

de 99%. Comme expliqué dans la partie 1, point 5.5 de ce mémoire, la VAR n’est pas<br />

pertinente pour la gestion de la dette. Issue de la gestion obligataire, cette valeur indique<br />

qu’il y a seulement une chance sur cent que la valeur de marché de la dette zurichoise<br />

baissera d’un montant de X ou plus dans le mois qui suit. Or, la valeur de marché d’un<br />

portefeuille de dette cantonale ne revêt qu’une importance secondaire. Par ailleurs, la VAR<br />

est un indicateur axé sur le très court terme (dans la gestion obligataire elle couvre<br />

généralement 24h) alors que la gestion de la dette s’intéresse aux coûts de la dette à plus<br />

long terme.<br />

5.8 Conclusions et perspectives<br />

Depuis la seconde moitié des années 90, la gestion zurichoise a connu deux phases<br />

distinctes. La première avant 2002, durant laquelle la trésorerie exerce une gestion à travers<br />

une offre de produits traditionnels et innovants, tels que les emprunts en devises étrangères<br />

assortis de swaps, et les swaps de taux d’intérêt. La deuxième après 2002, date à partir de<br />

laquelle la dette est gérée au moyen des seuls instruments d’emprunt à taux fixe et à taux<br />

variable en francs suisses. Ce retour aux fondamentaux est accompagné d’une prolongation<br />

de la duration à partir de 2003. En rétrospective, il est évident que le hedging des emprunts à<br />

taux variables effectué durant la première phase repose sur une appréciation de l’évolution<br />

du marché des taux qui, jusqu’à présent, ne s’est pas vérifiée. Toutefois, la rétrospective est<br />

toujours facile à faire. La leçon à tirer de cette expérience est à nos yeux d’ordre