Rapport financier - GL events

Rapport financier - GL events Rapport financier - GL events

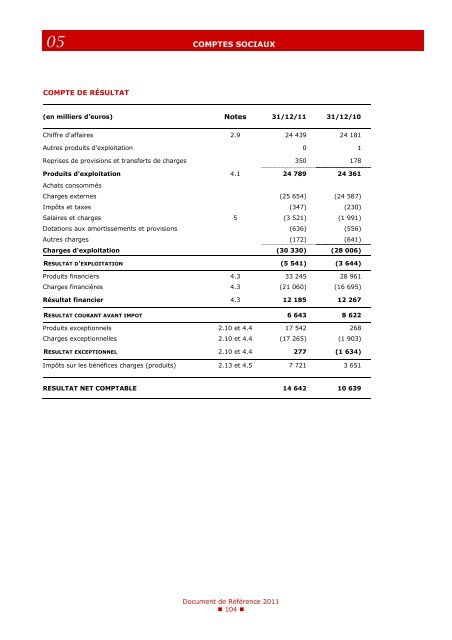

05 COMPTES SOCIAUX COMPTE DE RÉSULTAT (en milliers d’euros) Notes 31/12/11 31/12/10 Chiffre d'affaires 2.9 24 439 24 181 Autres produits d'exploitation 0 1 Reprises de provisions et transferts de charges 350 178 Produits d'exploitation 4.1 24 789 24 361 Achats consommés Charges externes (25 654) (24 587) Impôts et taxes (347) (230) Salaires et charges 5 (3 521) (1 991) Dotations aux amortissements et provisions (636) (556) Autres charges (172) (641) Charges d'exploitation (30 330) (28 006) RESULTAT D'EXPLOITATION (5 541) (3 644) Produits financiers 4.3 33 245 28 961 Charges financières 4.3 (21 060) (16 695) Résultat financier 4.3 12 185 12 267 RESULTAT COURANT AVANT IMPOT 6 643 8 622 Produits exceptionnels 2.10 et 4.4 17 542 268 Charges exceptionnelles 2.10 et 4.4 (17 265) (1 903) RESULTAT EXCEPTIONNEL 2.10 et 4.4 277 (1 634) Impôts sur les bénéfices charges (produits) 2.13 et 4.5 7 721 3 651 RESULTAT NET COMPTABLE 14 642 10 639 Document de Référence 2011 104

05 COMPTES SOCIAUX NOTES ANNEXES AUX COMPTES SOCIAUX AU 31 DECEMBRE 2011 DE GL EVENTS NOTE 1 FAITS MARQUANTS En 2011, GL events a fait l’acquisition de 70% de Slick Seating System et a augmenté sa participation dans la société Auvergne Evénement (de 52% à 59%). En parallèle, la société a cédé sa participation chez Sodes. NOTE 2 REGLES ET METHODES COMPTABLES 2.1 PRINCIPES COMPTABLES GENERAUX Les comptes annuels de l’exercice ont été établis dans l’objectif de présenter une image fidèle, en respectant : • les principes généraux de prudence, de régularité, de sincérité, • conformément aux hypothèses de base suivantes : - continuité de l’exploitation, - permanence des méthodes comptables, d’un exercice à l’autre, - indépendance des exercices, • et conformément aux règles générales d’établissement et de présentation des comptes annuels résultant des dispositions du Plan Comptable Général 1999. La méthode de base retenue pour l’entrée et l’évaluation des éléments patrimoniaux est la méthode des coûts historiques. 2.2 IMMOBILISATIONS INCORPORELLES Les immobilisations incorporelles correspondent pour l’essentiel à un mali de fusion et à des logiciels informatiques. Les logiciels sont évalués à leur coût d’achat et sont amortis linéairement sur leur durée de vie de 1 à 3 ans. Les dotations aux amortissements sont comptabilisées en résultat d’exploitation. 2.3 IMMOBILISATIONS CORPORELLES Les éléments de l’actif immobilisé sont évalués à leur coût d’achat. Ils font l’objet de plans d’amortissement déterminés selon le mode linéaire, la durée et les conditions probables d’utilisation des biens. Les durées généralement retenues sont les suivantes : Durées Agencements et installations Matériel de transport Mobilier et matériel de bureau 10 ans 3 à 4 ans 4 à 5 ans Les dotations aux amortissements sont comptabilisées en résultat d’exploitation. 2.4 TITRES DE PARTICIPATION ET TITRES IMMOBILISES DE L’ACTIVITE DE PORTEFEUILLE Les titres de participation sont évalués à leur coût d’acquisition. Les titres font l’objet d’une provision lorsque leur valeur d’utilité est inférieure à la valeur comptable. La valeur d’utilité des sociétés intégrées en consolidation est déterminée à partir de la valeur consolidée réévaluée en utilisant la méthode des flux nets de trésorerie futurs actualisés. La valeur d’utilité des sociétés non consolidées est déterminée en tenant compte de la quote-part des capitaux propres détenus, réévaluée, le cas échéant, des perspectives de développement et de résultat. Les clauses de révision de prix sont prises en compte lorsqu’elles peuvent être déterminées de façon fiable. Les titres immobilisés de l’activité de portefeuille sont évalués à leur coût d’acquisition. Une provision pour dépréciation est constituée, lorsque le coût d’acquisition est inférieur à la valeur d’inventaire. La valeur d’inventaire correspond à la valeur probable de négociation. Document de Référence 2011 105

- Page 53 and 54: 04 GOUVERNEMENT D’ENTREPRISE Cett

- Page 55 and 56: 04 GOUVERNEMENT D’ENTREPRISE mobi

- Page 57 and 58: 04 GOUVERNEMENT D’ENTREPRISE sous

- Page 59 and 60: 04 GOUVERNEMENT D’ENTREPRISE Le p

- Page 61 and 62: 04 GOUVERNEMENT D’ENTREPRISE - d

- Page 63 and 64: 04 GOUVERNEMENT D’ENTREPRISE RAPP

- Page 65 and 66: 04 GOUVERNEMENT D’ENTREPRISE II-2

- Page 67 and 68: 04 GOUVERNEMENT D’ENTREPRISE rés

- Page 69 and 70: 05 ETATS FINANCIERS 70 Comptes cons

- Page 71 and 72: 05 COMPTES CONSOLIDES BILAN PASSIF

- Page 73 and 74: 05 COMPTES CONSOLIDES TABLEAU DE FL

- Page 75 and 76: 05 COMPTES CONSOLIDES NOTES ANNEXES

- Page 77 and 78: 05 COMPTES CONSOLIDES l'électricit

- Page 79 and 80: 05 COMPTES CONSOLIDES 2.5.4 Matéri

- Page 81 and 82: 05 COMPTES CONSOLIDES 2.5.11 Equiva

- Page 83 and 84: 05 COMPTES CONSOLIDES NOTE 3 PERIME

- Page 85 and 86: 05 COMPTES CONSOLIDES Les évolutio

- Page 87 and 88: 05 COMPTES CONSOLIDES La prime de r

- Page 89 and 90: 05 COMPTES CONSOLIDES 5.6 STOCKS ET

- Page 91 and 92: 05 COMPTES CONSOLIDES Capital autor

- Page 93 and 94: 05 COMPTES CONSOLIDES 5.12 PROVISIO

- Page 95 and 96: 05 COMPTES CONSOLIDES 5.15 AUTRES D

- Page 97 and 98: 05 COMPTES CONSOLIDES La preuve d'i

- Page 99 and 100: 05 COMPTES CONSOLIDES Toutefois, co

- Page 101 and 102: 05 COMPTES CONSOLIDES Les opératio

- Page 103: 05 COMPTES SOCIAUX BILAN ACTIF (en

- Page 107 and 108: 05 COMPTES SOCIAUX 2.12 INSTRUMENTS

- Page 109 and 110: 05 COMPTES SOCIAUX 3.7 TABLEAU DE V

- Page 111 and 112: 05 COMPTES SOCIAUX 3.11 CHARGES A P

- Page 113 and 114: 05 COMPTES SOCIAUX NOTE 6 ENGAGEMEN

- Page 115 and 116: 05 COMPTES SOCIAUX (en milliers d

- Page 117 and 118: 05 COMPTES SOCIAUX RAPPORT SPECIAL

- Page 119 and 120: 05 COMPTES SOCIAUX CONVENTIONS ET E

- Page 121 and 122: 05 COMPTES SOCIAUX ANNEXE II PERSON

- Page 123 and 124: 06 RENSEIGNEMENTS DE CARACTERE GENE

- Page 125 and 126: 06 RENSEIGNEMENTS DE CARACTERE GENE

- Page 127 and 128: 06 RENSEIGNEMENTS DE CARACTERE GENE

- Page 129 and 130: 06 RENSEIGNEMENTS DE CARACTERE GENE

- Page 131 and 132: 07 INFORMATIONS COMPLEMENTAIRES TEX

- Page 133 and 134: 07 INFORMATIONS COMPLEMENTAIRES SIX

- Page 135 and 136: 07 INFORMATIONS COMPLEMENTAIRES com

- Page 137 and 138: 07 INFORMATIONS COMPLEMENTAIRES A.

- Page 139 and 140: 07 INFORMATIONS COMPLEMENTAIRES Le

- Page 141 and 142: 07 INFORMATIONS COMPLEMENTAIRES Le

- Page 143 and 144: 07 INFORMATIONS COMPLEMENTAIRES DIX

- Page 145 and 146: 07 INFORMATIONS COMPLEMENTAIRES BUL

- Page 147 and 148: 07 INFORMATIONS COMPLEMENTAIRES TAB

05 COMPTES SOCIAUX<br />

COMPTE DE RÉSULTAT<br />

(en milliers d’euros) Notes 31/12/11 31/12/10<br />

Chiffre d'affaires 2.9 24 439 24 181<br />

Autres produits d'exploitation 0 1<br />

Reprises de provisions et transferts de charges 350 178<br />

Produits d'exploitation 4.1 24 789 24 361<br />

Achats consommés<br />

Charges externes (25 654) (24 587)<br />

Impôts et taxes (347) (230)<br />

Salaires et charges 5 (3 521) (1 991)<br />

Dotations aux amortissements et provisions (636) (556)<br />

Autres charges (172) (641)<br />

Charges d'exploitation (30 330) (28 006)<br />

RESULTAT D'EXPLOITATION (5 541) (3 644)<br />

Produits <strong>financier</strong>s 4.3 33 245 28 961<br />

Charges financières 4.3 (21 060) (16 695)<br />

Résultat <strong>financier</strong> 4.3 12 185 12 267<br />

RESULTAT COURANT AVANT IMPOT 6 643 8 622<br />

Produits exceptionnels 2.10 et 4.4 17 542 268<br />

Charges exceptionnelles 2.10 et 4.4 (17 265) (1 903)<br />

RESULTAT EXCEPTIONNEL 2.10 et 4.4 277 (1 634)<br />

Impôts sur les bénéfices charges (produits) 2.13 et 4.5 7 721 3 651<br />

RESULTAT NET COMPTABLE 14 642 10 639<br />

Document de Référence 2011<br />

104