R - EITI

R - EITI

R - EITI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

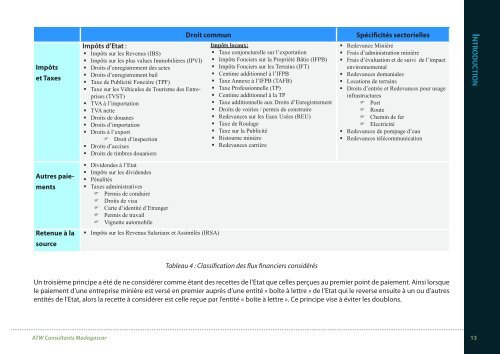

Impôts<br />

et Taxes<br />

Autres paiements<br />

Retenue à la<br />

source<br />

Impôts d’Etat :<br />

Impôts sur les Revenus (IBS)<br />

Impôts sur les plus values Immobilières (IPVI)<br />

Droits d’enregistrement des actes<br />

Droits d’enregistrement bail<br />

Taxe de Publicité Foncière (TPF)<br />

Taxe sur les Véhicules de Tourisme des Entreprises<br />

(TVST)<br />

TVA à l’importation<br />

TVA nette<br />

Droits de douanes<br />

Droits d’importation<br />

Droits à l’export<br />

Droit d’inspection<br />

Droits d’accises<br />

Droits de timbres douaniers<br />

Dividendes à l’Etat<br />

Impôts sur les dividendes<br />

Pénalités<br />

Taxes administratives<br />

Permis de conduire<br />

Droits de visa<br />

Carte d’identité d’Etranger<br />

Permis de travail<br />

Vignette automobile<br />

Impôts sur les Revenus Salariaux et Assimilés (IRSA)<br />

Droit commun Spécificités sectorielles<br />

Impôts locaux:<br />

Taxe conjoncturelle sur l’exportation<br />

Impôts Fonciers sur la Propriété Bâtie (IFPB)<br />

Impôts Fonciers sur les Terrains (IFT)<br />

Centime additionnel à l’IFPB<br />

Taxe Annexe à l’IFPB (TAFB)<br />

Taxe Professionnelle (TP)<br />

Centime additionnel à la TP<br />

Taxe additionnelle aux Droits d’Enregistrement<br />

Droits de voiries / permis de construire<br />

Redevances sur les Eaux Usées (REU)<br />

Taxe de Roulage<br />

Taxe sur la Publicité<br />

Ristourne minière<br />

Redevances carrière<br />

Tableau 4 : Classification des flux financiers considérés<br />

Redevance Minière<br />

Frais d’administration minière<br />

Frais d’évaluation et de suivi de l’impact<br />

environnemental<br />

Redevances domaniales<br />

Locations de terrains<br />

Droits d’entrée et Redevances pour usage<br />

infrastructures<br />

Port<br />

Route<br />

Chemin de fer<br />

Electricité<br />

Redevances de pompage d’eau<br />

Redevances télécommunication<br />

Un troisième principe a été de ne considérer comme étant des recettes de l’Etat que celles perçues au premier point de paiement . Ainsi lorsque<br />

le paiement d’une entreprise minière est versé en premier auprès d’une entité « boîte à lettre » de l’Etat qui le reverse ensuite à un ou d’autres<br />

entités de l’Etat, alors la recette à considérer est celle reçue par l’entité « boîte à lettre » . Ce principe vise à éviter les doublons .<br />

ATW Consultants Madagascar 13<br />

in t r o d u c t i o n