par intégration globale (suite) - BNP Paribas

par intégration globale (suite) - BNP Paribas

par intégration globale (suite) - BNP Paribas

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

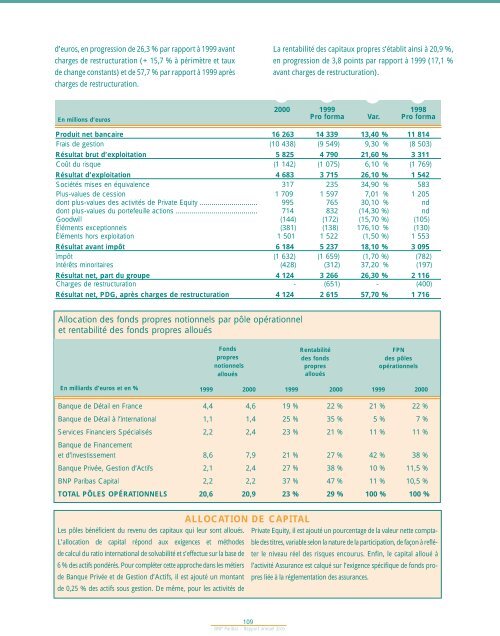

d’euros, en progression de 26,3 % <strong>par</strong> rapport à 1999 avant<br />

charges de restructuration (+ 15,7 % à périmètre et taux<br />

de change constants) et de 57,7 % <strong>par</strong> rapport à 1999 après<br />

charges de restructuration.<br />

En millions d’euros<br />

109<br />

<strong>BNP</strong> <strong>Paribas</strong> - Rapport annuel 2000<br />

La rentabilité des capitaux propres s’établit ainsi à 20,9 %,<br />

en progression de 3,8 points <strong>par</strong> rapport à 1999 (17,1 %<br />

avant charges de restructuration).<br />

2000 1999 1998<br />

Pro forma Var. Pro forma<br />

Produit net bancaire 16 263 14 339 13,40 % 11 814<br />

Frais de gestion (10 438) (9 549) 9,30 % (8 503)<br />

Résultat brut d’exploitation 5 825 4 790 21,60 % 3 311<br />

Coût du risque (1 142) (1 075) 6,10 % (1 769)<br />

Résultat d’exploitation 4 683 3 715 26,10 % 1 542<br />

Sociétés mises en équivalence 317 235 34,90 % 583<br />

Plus-values de cession 1 709 1 597 7,01 % 1 205<br />

dont plus-values des activités de Private Equity ............................. 995 765 30,10 % nd<br />

dont plus-values du portefeuille actions ......................................... 714 832 (14,30 %) nd<br />

Goodwill (144) (172) (15,70 %) (105)<br />

Éléments exceptionnels (381) (138) 176,10 % (130)<br />

Éléments hors exploitation 1 501 1 522 (1,50 %) 1 553<br />

Résultat avant impôt 6 184 5 237 18,10 % 3 095<br />

Impôt (1 632) (1 659) (1,70 %) (782)<br />

Intérêts minoritaires (428) (312) 37,20 % (197)<br />

Résultat net, <strong>par</strong>t du groupe 4 124 3 266 26,30 % 2 116<br />

Charges de restructuration - (651) - (400)<br />

Résultat net, PDG, après charges de restructuration 4 124 2 615 57,70 % 1 716<br />

Allocation des fonds propres notionnels <strong>par</strong> pôle opérationnel<br />

et rentabilité des fonds propres alloués<br />

Fonds Rentabilité FPN<br />

propres des fonds des pôles<br />

notionnels propres opérationnels<br />

alloués alloués<br />

En milliards d’euros et en % 1999 2000 1999 2000 1999 2000<br />

Banque de Détail en France 4,4 4,6 19 % 22 % 21 % 22 %<br />

Banque de Détail à l’International 1,1 1,4 25 % 35 % 5 % 7 %<br />

Services Financiers Spécialisés<br />

Banque de Financement<br />

2,2 2,4 23 % 21 % 11 % 11 %<br />

et d’Investissement 8,6 7,9 21 % 27 % 42 % 38 %<br />

Banque Privée, Gestion d’Actifs 2,1 2,4 27 % 38 % 10 % 11,5 %<br />

<strong>BNP</strong> <strong>Paribas</strong> Capital 2,2 2,2 37 % 47 % 11 % 10,5 %<br />

TOTAL PÔLES OPÉRATIONNELS 20,6 20,9 23 % 29 % 100 % 100 %<br />

Les pôles bénéficient du revenu des capitaux qui leur sont alloués.<br />

L’allocation de capital répond aux exigences et méthodes<br />

de calcul du ratio international de solvabilité et s’effectue sur la base de<br />

6 % des actifs pondérés. Pour compléter cette approche dans les métiers<br />

de Banque Privée et de Gestion d’Actifs, il est ajouté un montant<br />

de 0,25 % des actifs sous gestion. De même, pour les activités de<br />

ALLOCATION DE CAPITAL<br />

Private Equity, il est ajouté un pourcentage de la valeur nette comptable<br />

des titres, variable selon la nature de la <strong>par</strong>ticipation, de façon à refléter<br />

le niveau réel des risques encourus. Enfin, le capital alloué à<br />

l’activité Assurance est calqué sur l’exigence spécifique de fonds propres<br />

liée à la réglementation des assurances.