actions et obligations financières sous la loupe - BNP Paribas Fortis

actions et obligations financières sous la loupe - BNP Paribas Fortis

actions et obligations financières sous la loupe - BNP Paribas Fortis

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Dossier Secteur bancaire<br />

14<br />

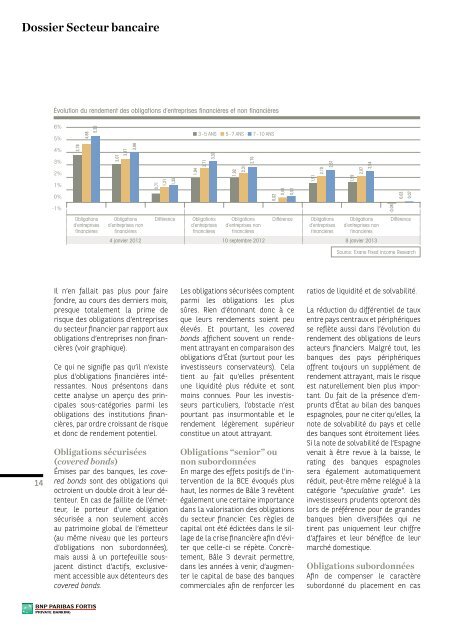

évolution du rendement des <strong>obligations</strong> d’entreprises <strong>financières</strong> <strong>et</strong> non <strong>financières</strong><br />

6%<br />

5%<br />

4%<br />

3%<br />

2%<br />

1%<br />

0%<br />

-1%<br />

3,78<br />

4,68<br />

5,33<br />

Obligations<br />

d’entreprises<br />

<strong>financières</strong><br />

3,07<br />

3,47<br />

3,98<br />

Obligations<br />

d’entreprises non<br />

<strong>financières</strong><br />

4 janvier 2012<br />

0,71<br />

1,21<br />

1,35<br />

Différence<br />

Il n’en fal<strong>la</strong>it pas plus pour faire<br />

fondre, au cours des derniers mois,<br />

presque totalement <strong>la</strong> prime de<br />

risque des <strong>obligations</strong> d’entreprises<br />

du secteur financier par rapport aux<br />

<strong>obligations</strong> d’entreprises non <strong>financières</strong><br />

(voir graphique).<br />

Ce qui ne signifie pas qu’il n’existe<br />

plus d’<strong>obligations</strong> <strong>financières</strong> intéressantes.<br />

Nous présentons dans<br />

c<strong>et</strong>te analyse un aperçu des principales<br />

<strong>sous</strong>-catégories parmi les<br />

<strong>obligations</strong> des institutions <strong>financières</strong>,<br />

par ordre croissant de risque<br />

<strong>et</strong> donc de rendement potentiel.<br />

Obligations sécurisées<br />

(covered bonds)<br />

Émises par des banques, les covered<br />

bonds sont des <strong>obligations</strong> qui<br />

octroient un double droit à leur détenteur.<br />

En cas de faillite de l’ém<strong>et</strong>teur,<br />

le porteur d’une obligation<br />

sécurisée a non seulement accès<br />

au patrimoine global de l’ém<strong>et</strong>teur<br />

(au même niveau que les porteurs<br />

d’<strong>obligations</strong> non subordonnées),<br />

mais aussi à un portefeuille <strong>sous</strong>jacent<br />

distinct d’actifs, exclusivement<br />

accessible aux détenteurs des<br />

covered bonds.<br />

■ 3 - 5 ans ■ 5 - 7 ans ■ 7 - 10 ans<br />

1,94<br />

2,71<br />

3,30<br />

Obligations<br />

d’entreprises<br />

<strong>financières</strong><br />

1,92<br />

2,31<br />

2,79<br />

0,02<br />

0,40<br />

0,51<br />

Les <strong>obligations</strong> sécurisées comptent<br />

parmi les <strong>obligations</strong> les plus<br />

sûres. Rien d’étonnant donc à ce<br />

que leurs rendements soient peu<br />

élevés. Et pourtant, les covered<br />

bonds affichent souvent un rendement<br />

attrayant en comparaison des<br />

<strong>obligations</strong> d’État (surtout pour les<br />

investisseurs conservateurs). Ce<strong>la</strong><br />

tient au fait qu’elles présentent<br />

une liquidité plus réduite <strong>et</strong> sont<br />

moins connues. Pour les investisseurs<br />

particuliers, l’obstacle n’est<br />

pourtant pas insurmontable <strong>et</strong> le<br />

rendement légèrement supérieur<br />

constitue un atout attrayant.<br />

Obligations “senior” ou<br />

non subordonnées<br />

En marge des eff<strong>et</strong>s positifs de l’intervention<br />

de <strong>la</strong> BCE évoqués plus<br />

haut, les normes de Bâle 3 revêtent<br />

également une certaine importance<br />

dans <strong>la</strong> valorisation des <strong>obligations</strong><br />

du secteur financier. Ces règles de<br />

capital ont été édictées dans le sil<strong>la</strong>ge<br />

de <strong>la</strong> crise financière afin d’éviter<br />

que celle-ci se répète. Concrètement,<br />

Bâle 3 devrait perm<strong>et</strong>tre,<br />

dans les années à venir, d’augmenter<br />

le capital de base des banques<br />

commerciales afin de renforcer les<br />

1,51<br />

2,10<br />

2,61<br />

1,59<br />

2,07<br />

2,54<br />

-0,08<br />

0,03<br />

0,07<br />

Obligations Différence Obligations Obligations Différence<br />

d’entreprises non<br />

d’entreprises d’entreprises non<br />

<strong>financières</strong><br />

<strong>financières</strong> <strong>financières</strong><br />

10 septembre 2012 8 janvier 2013<br />

source: Exane Fixed Income Research<br />

ratios de liquidité <strong>et</strong> de solvabilité.<br />

La réduction du différentiel de taux<br />

entre pays centraux <strong>et</strong> périphériques<br />

se reflète aussi dans l’évolution du<br />

rendement des <strong>obligations</strong> de leurs<br />

acteurs financiers. Malgré tout, les<br />

banques des pays périphériques<br />

offrent toujours un supplément de<br />

rendement attrayant, mais le risque<br />

est naturellement bien plus important.<br />

Du fait de <strong>la</strong> présence d’emprunts<br />

d’État au bi<strong>la</strong>n des banques<br />

espagnoles, pour ne citer qu’elles, <strong>la</strong><br />

note de solvabilité du pays <strong>et</strong> celle<br />

des banques sont étroitement liées.<br />

Si <strong>la</strong> note de solvabilité de l’Espagne<br />

venait à être revue à <strong>la</strong> baisse, le<br />

rating des banques espagnoles<br />

sera également automatiquement<br />

réduit, peut-être même relégué à <strong>la</strong><br />

catégorie ”specu<strong>la</strong>tive grade”. Les<br />

investisseurs prudents opteront dès<br />

lors de préférence pour de grandes<br />

banques bien diversifiées qui ne<br />

tirent pas uniquement leur chiffre<br />

d’affaires <strong>et</strong> leur bénéfice de leur<br />

marché domestique.<br />

Obligations subordonnées<br />

Afin de compenser le caractère<br />

subordonné du p<strong>la</strong>cement en cas