Mémoire * * Mémoire - Université de Tlemcen

Mémoire * * Mémoire - Université de Tlemcen

Mémoire * * Mémoire - Université de Tlemcen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

te<br />

-<br />

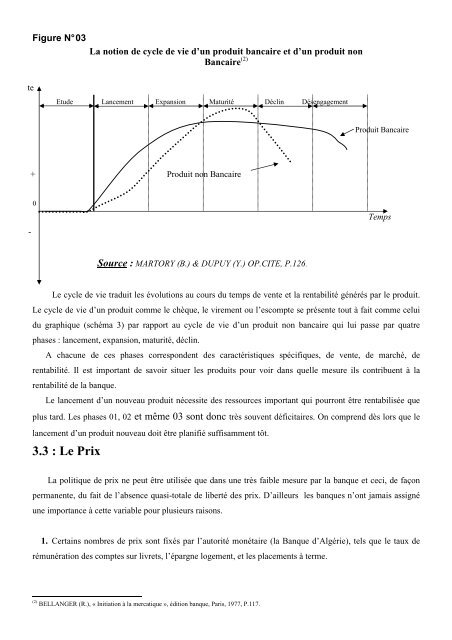

Figure N° 03<br />

La notion <strong>de</strong> cycle <strong>de</strong> vie d’un produit bancaire et d’un produit non<br />

Bancaire (2)<br />

Etu<strong>de</strong> Lancement Expansion Maturité Déclin Désengagement<br />

+ Produit non Bancaire<br />

0<br />

Source : MARTORY (B.) & DUPUY (Y.) OP.CITE, P.126.<br />

Produit Bancaire<br />

Temps<br />

Le cycle <strong>de</strong> vie traduit les évolutions au cours du temps <strong>de</strong> vente et la rentabilité générés par le produit.<br />

Le cycle <strong>de</strong> vie d’un produit comme le chèque, le virement ou l’escompte se présente tout à fait comme celui<br />

du graphique (schéma 3) par rapport au cycle <strong>de</strong> vie d’un produit non bancaire qui lui passe par quatre<br />

phases : lancement, expansion, maturité, déclin.<br />

A chacune <strong>de</strong> ces phases correspon<strong>de</strong>nt <strong>de</strong>s caractéristiques spécifiques, <strong>de</strong> vente, <strong>de</strong> marché, <strong>de</strong><br />

rentabilité. Il est important <strong>de</strong> savoir situer les produits pour voir dans quelle mesure ils contribuent à la<br />

rentabilité <strong>de</strong> la banque.<br />

Le lancement d’un nouveau produit nécessite <strong>de</strong>s ressources important qui pourront être rentabilisée que<br />

plus tard. Les phases 01, 02 et même 03 sont donc très souvent déficitaires. On comprend dès lors que le<br />

lancement d’un produit nouveau doit être planifié suffisamment tôt.<br />

3.3 : Le Prix<br />

La politique <strong>de</strong> prix ne peut être utilisée que dans une très faible mesure par la banque et ceci, <strong>de</strong> façon<br />

permanente, du fait <strong>de</strong> l’absence quasi-totale <strong>de</strong> liberté <strong>de</strong>s prix. D’ailleurs les banques n’ont jamais assigné<br />

une importance à cette variable pour plusieurs raisons.<br />

1. Certains nombres <strong>de</strong> prix sont fixés par l’autorité monétaire (la Banque d’Algérie), tels que le taux <strong>de</strong><br />

rémunération <strong>de</strong>s comptes sur livrets, l’épargne logement, et les placements à terme.<br />

(2) BELLANGER (R.), « Initiation à la mercatique », édition banque, Paris, 1977, P.117.