Stora Enso tilinpäätös 2009

Stora Enso tilinpäätös 2009

Stora Enso tilinpäätös 2009

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

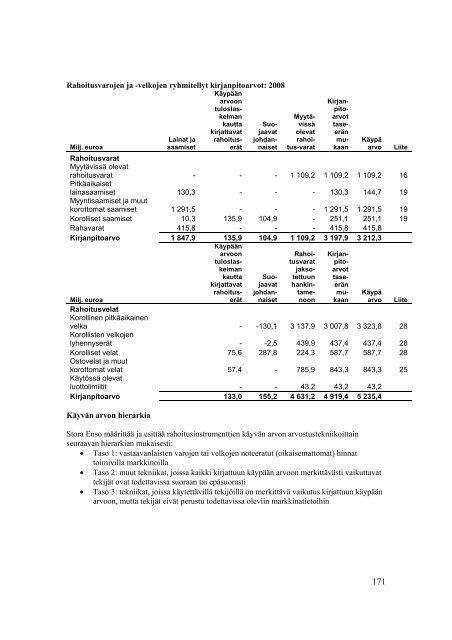

Rahoitusvarojen ja -velkojen ryhmitellyt kirjanpitoarvot: 2008<br />

Milj. euroa<br />

Lainat ja<br />

saamiset<br />

Käypään<br />

arvoon<br />

tuloslaskelman<br />

kautta<br />

kirjattavat<br />

rahoituserät <br />

Suojaavatjohdannaiset <br />

Myytävissä<br />

olevat<br />

rahoitus-varat <br />

Kirjanpitoarvottaseeränmukaan<br />

Käypä<br />

arvo Liite<br />

Rahoitusvarat<br />

Myytävissä olevat<br />

rahoitusvarat - - - 1 109,2 1 109,2 1 109,2 16<br />

Pitkäaikaiset<br />

lainasaamiset 130,3 - - - 130,3 144,7 19<br />

Myyntisaamiset ja muut<br />

korottomat saamiset 1 291,5 - - - 1 291,5 1 291,5 19<br />

Korolliset saamiset 10,3 135,9 104,9 - 251,1 251,1 19<br />

Rahavarat 415,8 - - - 415,8 415,8<br />

Kirjanpitoarvo 1 847,9 135,9 104,9 1 109,2 3 197,9 3 212,3<br />

Milj. euroa<br />

Käypään<br />

arvoon<br />

tuloslaskelman<br />

kautta<br />

kirjattavat<br />

rahoituserät <br />

Suojaavatjohdannaiset <br />

Rahoitusvaratjaksotettuunhankintamenoon <br />

Kirjanpitoarvottaseeränmukaan<br />

Käypä<br />

arvo Liite<br />

Rahoitusvelat<br />

Korollinen pitkäaikainen<br />

velka - -130,1 3 137,9 3 007,8 3 323,8 28<br />

Korollisten velkojen<br />

lyhennyserät - -2,5 439,9 437,4 437,4 28<br />

Korolliset velat 75,6 287,8 224,3 587,7 587,7 28<br />

Ostovelat ja muut<br />

korottomat velat 57,4 - 785,9 843,3 843,3 25<br />

Käytössä olevat<br />

luottolimiitit - - 43,2 43,2 43,2<br />

Kirjanpitoarvo 133,0 155,2 4 631,2 4 919,4 5 235,4<br />

Käyvän arvon hierarkia<br />

<strong>Stora</strong> <strong>Enso</strong> määrittää ja esittää rahoitusinstrumenttien käyvän arvon arvostustekniikoittain<br />

seuraavan hierarkian mukaisesti:<br />

• Taso 1: vastaavanlaisten varojen tai velkojen noteeratut (oikaisemattomat) hinnat<br />

toimivilla markkinoilla<br />

• Taso 2: muut tekniikat, joissa kaikki kirjattuun käypään arvoon merkittävästi vaikuttavat<br />

tekijät ovat todettavissa suoraan tai epäsuorasti<br />

• Taso 3: tekniikat, joissa käytettävillä tekijöillä on merkittävä vaikutus kirjattuun käypään<br />

arvoon, mutta tekijät eivät perustu todettavissa oleviin markkinatietoihin<br />

171