Dia 1 - Itä-Suomen yliopisto

Dia 1 - Itä-Suomen yliopisto

Dia 1 - Itä-Suomen yliopisto

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Vakituisen asunnon myynnin verovapaus kuolinpesätilanteissa<br />

• vainajan asumis- ja omistusaika ei siirry kuolinpesän hyväksi<br />

• miltä osin asunto kuuluu kuolinpesään = on jäämistöön kuuluvaa<br />

varallisuutta?<br />

• ratkaisevaa on lesken ja vainajan siviilioikeudellinen omistussuhde<br />

• kuolinpesän myydessä jäämistöön kuuluvan asunnon (tai sen osan)<br />

lasketaan asuminen ja omistus ”perilliskohtaisesti” ja ”luetaan<br />

kuolinpesän hyväksi” verovapaussäännöstä sovellettaessa (ks. jälj.<br />

tonttitilanteiden yhteydessä KHO 30.12.1999 t. 4286)<br />

• kuolinpesissä lähdetään kuvitteellisesta perinnönjaosta; jos perinnönjakoa ei<br />

ole tehty ennen myyntiä, oletetaan kunkin perillisen osuudeksi PK:n mukaan<br />

määräytyvä perintöosuus<br />

• jos ositusta ei ole tehty, lesken avio-oikeuteen perustuvaa osuutta ei oteta<br />

huomioon<br />

• KHO 2005:25: Koska ensiksi kuolleen puolison ja lesken kesken ei ollut toimitettu<br />

ositusta ennen kuolleen puolison nimissä olleen vakituisen asunnon myyntiä, oman<br />

asunnon luovutusvoiton verovapaussäännöstä ei voitu soveltaa lesken osalta, vaikka<br />

hän oli asunut puolisonsa omistamassa asunnossa yli kaksi vuotta tämän kuoleman<br />

jälkeen.<br />

• osituksen toimittaminen on siis tehokas verosuunnittelukeino<br />

82<br />

Antti<br />

kuoli<br />

1.2.2003<br />

omisti<br />

asunnon<br />

1/1<br />

asunto<br />

myytiin<br />

1.10.2006<br />

Bertta<br />

asuu<br />

myyntiin<br />

saakka<br />

Mikko Pekka Kaisa<br />

asuu ei asu ei asu<br />

myyntiin<br />

saakka<br />

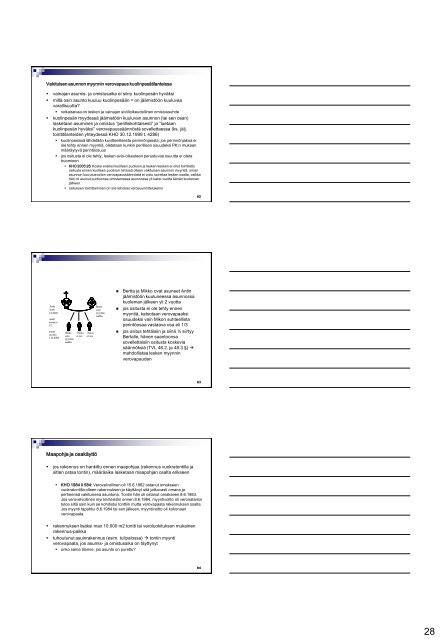

• Bertta ja Mikko ovat asuneet Antin<br />

jäämistöön kuuluneessa asunnossa<br />

kuoleman jälkeen yli 2 vuotta<br />

• jos ositusta ei ole tehty ennen<br />

myyntiä, katsotaan verovapaaksi<br />

osuudeksi vain Mikon suhteellista<br />

perintöosaa vastaava osa eli 1/3<br />

• jos ositus tehtäisiin ja siinä ½ siirtyy<br />

Bertalle, hänen saantoonsa<br />

sovellettaisiin ositusta koskevia<br />

säännöksiä (TVL 46.2. ja 48.3 §) <br />

mahdollistaa lesken myynnin<br />

verovapauden<br />

83<br />

Maapohja ja osakäyttö<br />

• jos rakennus on hankittu ennen maapohjaa (rakennus vuokratontilla ja<br />

sitten ostaa tontin), määräaika lasketaan maapohjan osalta erikseen<br />

• KHO 1984 II 584: Verovelvollinen oli 15.6.1962 ostanut omakseen<br />

vuokratontilla olleen rakennuksen ja käyttänyt sitä jatkuvasti omana ja<br />

perheensä vakituisena asuntona. Tontin hän oli ostanut omakseen 8.6.1983.<br />

Jos verovelvollinen myi kiinteistön ennen 8.6.1984, myyntivoitto oli veronalaista<br />

tuloa siltä osin kuin se kohdistui tonttiin mutta verovapaata rakennuksen osalta.<br />

Jos myynti tapahtui 8.6.1984 tai sen jälkeen, myyntivoitto oli kokonaan<br />

verovapaata.<br />

• rakennuksen lisäksi max 10.000 m2 tontti tai veroluokituksen mukainen<br />

rakennuspaikka<br />

• tuhoutunut asuinrakennus (esim. tulipalossa) tontin myynti<br />

verovapaata, jos asumis- ja omistusaika on täyttynyt<br />

• onko sama tilanne, jos asunto on purettu?<br />

84<br />

28