HTM-TUTKINTO 12.9.1999 - Kauppakamari

HTM-TUTKINTO 12.9.1999 - Kauppakamari

HTM-TUTKINTO 12.9.1999 - Kauppakamari

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

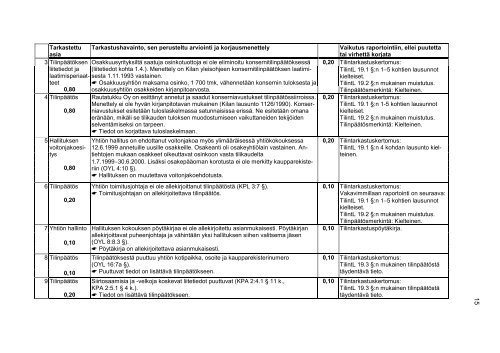

Tarkastettu<br />

asia<br />

Tarkastushavainto, sen perusteltu arviointi ja korjausmenettely Vaikutus raportointiin, ellei puutetta<br />

tai virhettä korjata<br />

3 Tilinpäätöksen Osakkuusyrityksiltä saatuja osinkotuottoja ei ole eliminoitu konsernitilinpäätöksessä 0,20 Tilintarkastuskertomus:<br />

liitetiedot ja (liitetiedot kohta 1.4.). Menettely on Kilan yleisohjeen konsernitilinpäätöksen laatimisesta<br />

TilintL 19.1 §:n 1−5 kohtien lausunnot<br />

1.11.1993 vastainen.<br />

laatimisperiaatteet<br />

kielteiset.<br />

☛ Osakkuusyhtiön maksama osinko, 1 700 tmk, vähennetään konsernin tuloksesta ja TilintL 19.2 §:n mukainen muistutus.<br />

0,80 osakkuusyhtiön osakkeiden kirjanpitoarvosta.<br />

Tilinpäätösmerkintä: Kielteinen.<br />

4 Tilinpäätös<br />

0,80<br />

5 Hallituksen<br />

voitonjakoesitys<br />

0,80<br />

6 Tilinpäätös<br />

0,20<br />

7 Yhtiön hallinto<br />

0,10<br />

8 Tilinpäätös<br />

0,10<br />

9 Tilinpäätös<br />

0,20<br />

Rautatukku Oy on esittänyt annetut ja saadut konserniavustukset tilinpäätössiirroissa.<br />

Menettely ei ole hyvän kirjanpitotavan mukainen (Kilan lausunto 1126/1990). Konserniavustukset<br />

esitetään tuloslaskelmassa satunnaisissa erissä. Ne esitetään omana<br />

eränään, mikäli se tilikauden tuloksen muodostumiseen vaikuttaneiden tekijöiden<br />

selventämiseksi on tarpeen.<br />

☛ Tiedot on korjattava tuloslaskelmaan.<br />

Yhtiön hallitus on ehdottanut voitonjakoa myös ylimääräisessä yhtiökokouksessa<br />

12.6.1999 annetuille uusille osakkeille. Osakeanti oli osakeyhtiölain vastainen. Antiehtojen<br />

mukaan osakkeet oikeuttavat osinkoon vasta tilikaudelta<br />

1.7.1999−30.6.2000. Lisäksi osakepääoman korotusta ei ole merkitty kaupparekisteriin<br />

(OYL 4:10 §).<br />

☛ Hallituksen on muutettava voitonjakoehdotusta.<br />

Yhtiön toimitusjohtaja ei ole allekirjoittanut tilinpäätöstä (KPL 3:7 §).<br />

☛ Toimitusjohtajan on allekirjoitettava tilinpäätös.<br />

Hallituksen kokouksen pöytäkirjaa ei ole allekirjoitettu asianmukaisesti. Pöytäkirjan<br />

allekirjoittavat puheenjohtaja ja vähintään yksi hallituksen siihen valitsema jäsen<br />

(OYL 8:8.3 §).<br />

☛ Pöytäkirja on allekirjoitettava asianmukaisesti.<br />

Tilinpäätöksestä puuttuu yhtiön kotipaikka, osoite ja kaupparekisterinumero<br />

(OYL 16:7a §).<br />

☛ Puuttuvat tiedot on lisättävä tilinpäätökseen.<br />

Siirtosaamisia ja -velkoja koskevat liitetiedot puuttuvat (KPA 2:4.1 § 11 k.,<br />

KPA 2:5.1 § 4 k.).<br />

☛ Tiedot on lisättävä tilinpäätökseen.<br />

0,20 Tilintarkastuskertomus:<br />

TilintL 19.1 §:n 1-5 kohtien lausunnot<br />

kielteiset.<br />

TilintL 19.2 §:n mukainen muistutus.<br />

Tilinpäätösmerkintä: Kielteinen.<br />

0,20 Tilintarkastuskertomus:<br />

TilintL 19.1 §:n 4 kohdan lausunto kielteinen.<br />

0,10 Tilintarkastuskertomus:<br />

Vakavimmillaan raportointi on seuraava:<br />

TilintL 19.1 §:n 1−5 kohtien lausunnot<br />

kielteiset.<br />

TilintL 19.2 §:n mukainen muistutus.<br />

Tilinpäätösmerkintä: Kielteinen.<br />

0,10 Tilintarkastuspöytäkirja.<br />

0,10 Tilintarkastuskertomus:<br />

TilintL 19.3 §:n mukainen tilinpäätöstä<br />

täydentävä tieto.<br />

0,10 Tilintarkastuskertomus:<br />

TilintL 19.3 §:n mukainen tilinpäätöstä<br />

täydentävä tieto.<br />

15