HTM-TUTKINTO 12.9.1999 - Kauppakamari

HTM-TUTKINTO 12.9.1999 - Kauppakamari

HTM-TUTKINTO 12.9.1999 - Kauppakamari

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

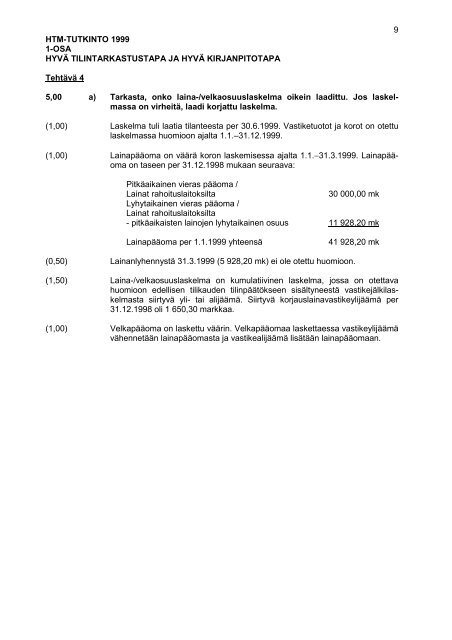

<strong>HTM</strong>-<strong>TUTKINTO</strong> 1999<br />

1-OSA<br />

HYVÄ TILINTARKASTUSTAPA JA HYVÄ KIRJANPITOTAPA<br />

9<br />

Tehtävä 4<br />

5,00 a) Tarkasta, onko laina-/velkaosuuslaskelma oikein laadittu. Jos laskelmassa<br />

on virheitä, laadi korjattu laskelma.<br />

(1,00) Laskelma tuli laatia tilanteesta per 30.6.1999. Vastiketuotot ja korot on otettu<br />

laskelmassa huomioon ajalta 1.1.–31.12.1999.<br />

(1,00) Lainapääoma on väärä koron laskemisessa ajalta 1.1.−31.3.1999. Lainapääoma<br />

on taseen per 31.12.1998 mukaan seuraava:<br />

Pitkäaikainen vieras pääoma /<br />

Lainat rahoituslaitoksilta<br />

30 000,00 mk<br />

Lyhytaikainen vieras pääoma /<br />

Lainat rahoituslaitoksilta<br />

- pitkäaikaisten lainojen lyhytaikainen osuus 11 928,20 mk<br />

Lainapääoma per 1.1.1999 yhteensä<br />

41 928,20 mk<br />

(0,50) Lainanlyhennystä 31.3.1999 (5 928,20 mk) ei ole otettu huomioon.<br />

(1,50) Laina-/velkaosuuslaskelma on kumulatiivinen laskelma, jossa on otettava<br />

huomioon edellisen tilikauden tilinpäätökseen sisältyneestä vastikejälkilaskelmasta<br />

siirtyvä yli- tai alijäämä. Siirtyvä korjauslainavastikeylijäämä per<br />

31.12.1998 oli 1 650,30 markkaa.<br />

(1,00) Velkapääoma on laskettu väärin. Velkapääomaa laskettaessa vastikeylijäämä<br />

vähennetään lainapääomasta ja vastikealijäämä lisätään lainapääomaan.