You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

CCRD<br />

CAmaka l>k Cuektas<br />

.A.x>M.-..A.A<br />

informe FINAL<br />

Ley n.° 423-06, Orgánica de Presupuesto del Sector Público, de fecha 17 de noviembre de<br />

2006, capítulo III, Principios y Normas Generales comimes a todos los organismos del Sector<br />

Público, artículos 11, literal b) y e), y 15, expresa lo siguiente:<br />

"Artículo IL Los presupuestos públicos se enmarcarán en los siguientes principios:<br />

b) Principio de integridad. Implica que todos los ingresos, gastos y transacciones, sin<br />

excepción, y sin compensación alguna, deben estar contenidos en el presupuesto:<br />

e) Principio de la sinceridad. Todos los recursos y gastos deben ser estimados con la mayor<br />

exactitud y acuciosidad posible;<br />

Artículo 75. Los presupuestos de los organismos públicos deberán comprender y detallar<br />

todos los ingresos y gastos, los que figurarán por separado y en sus montos íntegros, sin<br />

compensaciones entre sí".<br />

Las Normas de Contabilidad Aplicables al Sector Público, emitidas por la Dirección General<br />

de Contabilidad Gubernamental (Digecog), Punto 4.1 Cualidades de la Información<br />

Contable, subtítulos Veracidad e Integridad, disponen:<br />

"Confiabilidad. La información financiera debe reunir requisitos de certidumbre tal que le<br />

otorgue, frente a los usuarios, el carácter de creíble y válida para adoptar decisiones<br />

pertinentes.<br />

Integridad. La información financiera debe ser completa. Ello significa que incluirá todas<br />

las partes esenciales. En particular, las clasificaciones presupuestarias de recursos y de<br />

gastos deben cumplir con el principio de universalidad presupuestaria".<br />

Reacción de la administración v/o exdirectores de la entidad:<br />

Mediante comunicación de fecha 30 de noviembre de 2021, suscrita por la Licda, Thelma<br />

Eusebio, exdirectora general de la <strong>UERS</strong>, señala:<br />

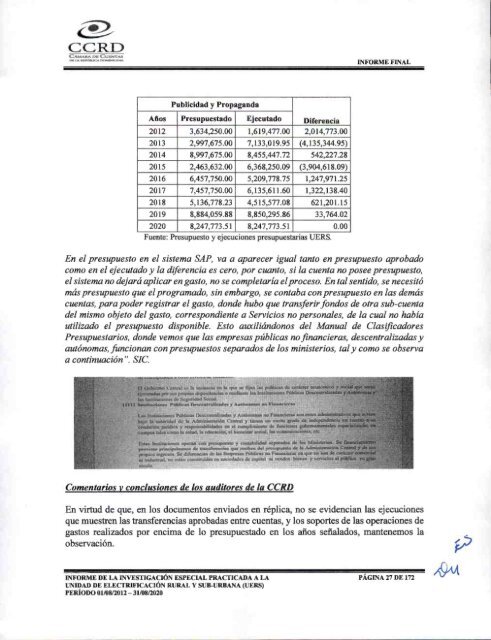

"Podemos ver que, de los nueve años evaluados, las ejecuciones de 6 años no consumieron<br />

el presupuesto, pero estas diferencias, suponemos que no son las que cuestiona el informe.<br />

Para los años 2<strong>01</strong>3y 2<strong>01</strong>5, se necesitó más presupuesto que el programado para esta cuenta,<br />

tal y como podemos ver en el siguiente cuadro resumen, los datos que pudimos obtener en<br />

las ejecuciones versus lo presupuestado ".<br />

INFORME DE LA INVESTIGACIÓN ESPECIAL PRACTICADA A LA PÁGINA 26 DE 172<br />

UNIDAD DE ELECTRIFICACIÓN RURAL V SUB-URBANA (<strong>UERS</strong>)<br />

PERÍODO <strong>01</strong>/<strong>08</strong>/2<strong>01</strong>2 - <strong>31</strong>/<strong>08</strong>/<strong>2020</strong>