Conceptos de Administracion Estrategica

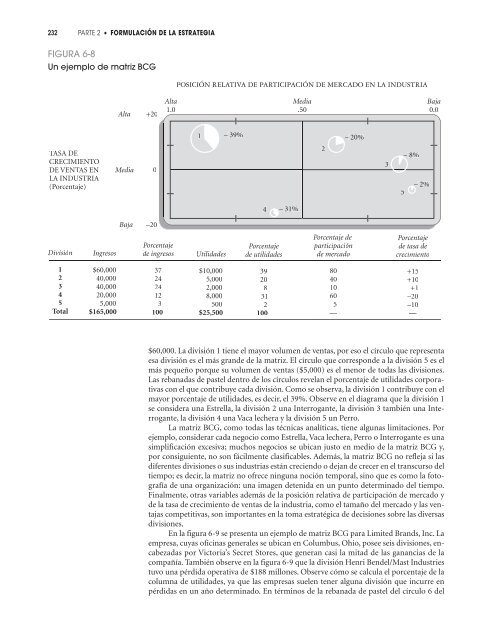

232 PARTE 2 • FORMULACIÓN DE LA ESTRATEGIA FIGURA 6-8 Un ejemplo de matriz BCG POSICIÓN RELATIVA DE PARTICIPACIÓN DE MERCADO EN LA INDUSTRIA Alta +20 Alta 1.0 Media .50 Baja 0.0 1 – 39% – 20% TASA DE CRECIMIENTO DE VENTAS EN LA INDUSTRIA (Porcentaje) Media 0 2 3 5 – 8% – 2% 4 – 31% Baja –20 División Ingresos Porcentaje de ingresos Utilidades Porcentaje de utilidades Porcentaje de participación de mercado Porcentaje de tasa de crecimiento 1 2 3 4 5 Total $60,000 40,000 40,000 20,000 5,000 $165,000 37 24 24 12 3 100 $10,000 5,000 2,000 8,000 500 $25,500 39 20 8 31 2 100 80 40 10 60 5 — +15 +10 +1 –20 –10 — $60,000. La división 1 tiene el mayor volumen de ventas, por eso el círculo que representa esa división es el más grande de la matriz. El círculo que corresponde a la división 5 es el más pequeño porque su volumen de ventas ($5,000) es el menor de todas las divisiones. Las rebanadas de pastel dentro de los círculos revelan el porcentaje de utilidades corporativas con el que contribuye cada división. Como se observa, la división 1 contribuye con el mayor porcentaje de utilidades, es decir, el 39%. Observe en el diagrama que la división 1 se considera una Estrella, la división 2 una Interrogante, la división 3 también una Interrogante, la división 4 una Vaca lechera y la división 5 un Perro. La matriz BCG, como todas las técnicas analíticas, tiene algunas limitaciones. Por ejemplo, considerar cada negocio como Estrella, Vaca lechera, Perro o Interrogante es una simplificación excesiva; muchos negocios se ubican justo en medio de la matriz BCG y, por consiguiente, no son fácilmente clasificables. Además, la matriz BCG no refleja si las diferentes divisiones o sus industrias están creciendo o dejan de crecer en el transcurso del tiempo; es decir, la matriz no ofrece ninguna noción temporal, sino que es como la fotografía de una organización: una imagen detenida en un punto determinado del tiempo. Finalmente, otras variables además de la posición relativa de participación de mercado y de la tasa de crecimiento de ventas de la industria, como el tamaño del mercado y las ventajas competitivas, son importantes en la toma estratégica de decisiones sobre las diversas divisiones. En la figura 6-9 se presenta un ejemplo de matriz BCG para Limited Brands, Inc. La empresa, cuyas oficinas generales se ubican en Columbus, Ohio, posee seis divisiones, encabezadas por Victoria’s Secret Stores, que generan casi la mitad de las ganancias de la compañía. También observe en la figura 6-9 que la división Henri Bendel/Mast Industries tuvo una pérdida operativa de $188 millones. Observe cómo se calcula el porcentaje de la columna de utilidades, ya que las empresas suelen tener alguna división que incurre en pérdidas en un año determinado. En términos de la rebanada de pastel del círculo 6 del

CAPÍTULO 6 • ANÁLISIS Y ELECCIÓN DE LA ESTRATEGIA 233 FIGURA 6-9 Ejemplo de matriz BCG para The Limited (cierre del ejercicio fiscal 2004) POSICIÓN RELATIVA DE PARTICIPACIÓN DE MERCADO (PRPM) 1.0 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.0 PORCENTAJE DE LA TASA DE CRECIMIENTO DE LA INDUSTRIA +20 +15 +10 +5 0 –5 10 –15 48.6% 2 29.4% 39.0% 3 4 5 .1% 6 1.2% 18.3% –20 División Ventas (en millones de $) Ventas (porcentaje) Utilidades (en millones de $) Utilidades (en porcentaje) Utilidades (en millones de $) Utilidades (en porcentaje) 1. Victoria's Secret Stores 2. Victoria's Secret Direct 3. Bath & Body Works 4. Express 5. Limited Stores 6. Henri Bendel & Mast Industries Total $3,113 1,119 2,169 1,913 577 517 $9,408 33.0 11.9 23.1 20.3 6.2 5.5 100.0 499 300 400 12 4 –188 $1,027 48.6 29.4 39.0 1.2 0.1 (18.3) 100.0 0.8 0.6 0.4 0.2 0.5 .02 10 15 05 00 –05 –10 diagrama, observe que aparece con una tonalidad diferente a la de los segmentos positivos de las utilidades en los otros círculos. Otro ejemplo de matriz BCG, esta vez para General Electric, aparece en la figura 6-10. Aunque la estructura de GE se basa en las divisiones de productos (como veremos), la compañía también mantiene una matriz actualizada de cartera basada en los continentes. Como se muestra en la figura 6-10, GE tiene cada vez más ingresos y utilidades en Europa que en América. La matriz interna-externa (IE) La matriz interna-externa (IE) coloca las diferentes divisiones de una organización en una disposición de nueve celdas, como se ilustra en la figura 6-11. La matriz IE se parece a la matriz BCG en que ambas herramientas implican trazar las divisiones de la organización en un diagrama; ésta es la razón por la cual se les llama “matrices de cartera”. Además, el tamaño de cada círculo representa el porcentaje de la contribución de ventas de cada división y las rebanadas de pastel revelan el porcentaje de la contribución de utilidades de cada división en las matrices BCG e IE. Pero hay algunas diferencias importantes entre la matriz BCG y la matriz IE. En primer término, los ejes son diferentes. Asimismo, la matriz IE requiere más información sobre las divisiones que la matriz BCG. Además, las implicaciones estratégicas de cada matriz son diferentes. Por estas razones, los estrategas de las empresas con múltiples divisiones desarrollan a menudo ambas matrices, BCG e IE, para formular estrategias alternativas. Una práctica común es desarrollar una matriz BCG y una matriz IE para el presente y después desarrollar matrices proyectadas para las expectativas del futuro. Este análisis antes y después pronostica el efecto esperado de las decisiones estratégicas sobre la cartera de divisiones de una organización.

- Page 214 and 215: 182 PARTE 2 • FORMULACIÓN DE LA

- Page 216 and 217: 184 PARTE 2 • FORMULACIÓN DE LA

- Page 218 and 219: 186 PARTE 2 • FORMULACIÓN DE LA

- Page 220 and 221: 188 PARTE 2 • FORMULACIÓN DE LA

- Page 222 and 223: 190 PARTE 2 • FORMULACIÓN DE LA

- Page 224 and 225: 192 PARTE 2 • FORMULACIÓN DE LA

- Page 226 and 227: 194 PARTE 2 • FORMULACIÓN DE LA

- Page 228 and 229: 196 PARTE 2 • FORMULACIÓN DE LA

- Page 230 and 231: 198 PARTE 2 • FORMULACIÓN DE LA

- Page 232 and 233: 200 PARTE 2 • FORMULACIÓN DE LA

- Page 234 and 235: 202 PARTE 2 • FORMULACIÓN DE LA

- Page 236 and 237: 204 PARTE 2 • FORMULACIÓN DE LA

- Page 238 and 239: 206 PARTE 2 • FORMULACIÓN DE LA

- Page 240 and 241: 208 PARTE 2 • FORMULACIÓN DE LA

- Page 242 and 243: 210 PARTE 2 • FORMULACIÓN DE LA

- Page 244 and 245: 212 PARTE 2 • FORMULACIÓN DE LA

- Page 246 and 247: Análisis y elección de la estrate

- Page 248 and 249: 216 PARTE 2 • FORMULACIÓN DE LA

- Page 250 and 251: 218 PARTE 2 • FORMULACIÓN DE LA

- Page 252 and 253: 220 PARTE 2 • FORMULACIÓN DE LA

- Page 254 and 255: 222 PARTE 2 • FORMULACIÓN DE LA

- Page 256 and 257: 224 PARTE 2 • FORMULACIÓN DE LA

- Page 258 and 259: 226 PARTE 2 • FORMULACIÓN DE LA

- Page 260 and 261: 228 PARTE 2 • FORMULACIÓN DE LA

- Page 262 and 263: 230 PARTE 2 • FORMULACIÓN DE LA

- Page 266 and 267: 234 PARTE 2 • FORMULACIÓN DE LA

- Page 268 and 269: 236 PARTE 2 • FORMULACIÓN DE LA

- Page 270 and 271: 238 PARTE 2 • FORMULACIÓN DE LA

- Page 272 and 273: 240 PARTE 2 • FORMULACIÓN DE LA

- Page 274 and 275: 242 PARTE 2 • FORMULACIÓN DE LA

- Page 276 and 277: 244 PARTE 2 • FORMULACIÓN DE LA

- Page 278 and 279: 246 PARTE 2 • FORMULACIÓN DE LA

- Page 280 and 281: 248 PARTE 2 • FORMULACIÓN DE LA

- Page 282 and 283: 250 PARTE 2 • FORMULACIÓN DE LA

- Page 284 and 285: 252 PARTE 2 • FORMULACIÓN DE LA

- Page 286 and 287: 254 PARTE 2 • FORMULACIÓN DE LA

- Page 288 and 289: 256 PARTE 2 • FORMULACIÓN DE LA

- Page 290 and 291: 258 PARTE 2 • FORMULACIÓN DE LA

- Page 292 and 293: PARTE 3 Implementación de la estra

- Page 294 and 295: 262 PARTE 3 • IMPLEMENTACIÓN DE

- Page 296 and 297: 264 PARTE 3 • IMPLEMENTACIÓN DE

- Page 298 and 299: 266 PARTE 3 • IMPLEMENTACIÓN DE

- Page 300 and 301: 268 PARTE 3 • IMPLEMENTACIÓN DE

- Page 302 and 303: 270 PARTE 3 • IMPLEMENTACIÓN DE

- Page 304 and 305: 272 PARTE 3 • IMPLEMENTACIÓN DE

- Page 306 and 307: 274 PARTE 3 • IMPLEMENTACIÓN DE

- Page 308 and 309: 276 PARTE 3 • IMPLEMENTACIÓN DE

- Page 310 and 311: 278 PARTE 3 • IMPLEMENTACIÓN DE

- Page 312 and 313: 280 PARTE 3 • IMPLEMENTACIÓN DE

232 PARTE 2 • FORMULACIÓN DE LA ESTRATEGIA<br />

FIGURA 6-8<br />

Un ejemplo <strong>de</strong> matriz BCG<br />

POSICIÓN RELATIVA DE PARTICIPACIÓN DE MERCADO EN LA INDUSTRIA<br />

Alta<br />

+20<br />

Alta<br />

1.0<br />

Media<br />

.50<br />

Baja<br />

0.0<br />

1<br />

– 39%<br />

– 20%<br />

TASA DE<br />

CRECIMIENTO<br />

DE VENTAS EN<br />

LA INDUSTRIA<br />

(Porcentaje)<br />

Media<br />

0<br />

2<br />

3<br />

5<br />

– 8%<br />

– 2%<br />

4 – 31%<br />

Baja<br />

–20<br />

División<br />

Ingresos<br />

Porcentaje<br />

<strong>de</strong> ingresos<br />

Utilida<strong>de</strong>s<br />

Porcentaje<br />

<strong>de</strong> utilida<strong>de</strong>s<br />

Porcentaje <strong>de</strong><br />

participación<br />

<strong>de</strong> mercado<br />

Porcentaje<br />

<strong>de</strong> tasa <strong>de</strong><br />

crecimiento<br />

1<br />

2<br />

3<br />

4<br />

5<br />

Total<br />

$60,000<br />

40,000<br />

40,000<br />

20,000<br />

5,000<br />

$165,000<br />

37<br />

24<br />

24<br />

12<br />

3<br />

100<br />

$10,000<br />

5,000<br />

2,000<br />

8,000<br />

500<br />

$25,500<br />

39<br />

20<br />

8<br />

31<br />

2<br />

100<br />

80<br />

40<br />

10<br />

60<br />

5<br />

—<br />

+15<br />

+10<br />

+1<br />

–20<br />

–10<br />

—<br />

$60,000. La división 1 tiene el mayor volumen <strong>de</strong> ventas, por eso el círculo que representa<br />

esa división es el más gran<strong>de</strong> <strong>de</strong> la matriz. El círculo que correspon<strong>de</strong> a la división 5 es el<br />

más pequeño porque su volumen <strong>de</strong> ventas ($5,000) es el menor <strong>de</strong> todas las divisiones.<br />

Las rebanadas <strong>de</strong> pastel <strong>de</strong>ntro <strong>de</strong> los círculos revelan el porcentaje <strong>de</strong> utilida<strong>de</strong>s corporativas<br />

con el que contribuye cada división. Como se observa, la división 1 contribuye con el<br />

mayor porcentaje <strong>de</strong> utilida<strong>de</strong>s, es <strong>de</strong>cir, el 39%. Observe en el diagrama que la división 1<br />

se consi<strong>de</strong>ra una Estrella, la división 2 una Interrogante, la división 3 también una Interrogante,<br />

la división 4 una Vaca lechera y la división 5 un Perro.<br />

La matriz BCG, como todas las técnicas analíticas, tiene algunas limitaciones. Por<br />

ejemplo, consi<strong>de</strong>rar cada negocio como Estrella, Vaca lechera, Perro o Interrogante es una<br />

simplificación excesiva; muchos negocios se ubican justo en medio <strong>de</strong> la matriz BCG y,<br />

por consiguiente, no son fácilmente clasificables. A<strong>de</strong>más, la matriz BCG no refleja si las<br />

diferentes divisiones o sus industrias están creciendo o <strong>de</strong>jan <strong>de</strong> crecer en el transcurso <strong>de</strong>l<br />

tiempo; es <strong>de</strong>cir, la matriz no ofrece ninguna noción temporal, sino que es como la fotografía<br />

<strong>de</strong> una organización: una imagen <strong>de</strong>tenida en un punto <strong>de</strong>terminado <strong>de</strong>l tiempo.<br />

Finalmente, otras variables a<strong>de</strong>más <strong>de</strong> la posición relativa <strong>de</strong> participación <strong>de</strong> mercado y<br />

<strong>de</strong> la tasa <strong>de</strong> crecimiento <strong>de</strong> ventas <strong>de</strong> la industria, como el tamaño <strong>de</strong>l mercado y las ventajas<br />

competitivas, son importantes en la toma estratégica <strong>de</strong> <strong>de</strong>cisiones sobre las diversas<br />

divisiones.<br />

En la figura 6-9 se presenta un ejemplo <strong>de</strong> matriz BCG para Limited Brands, Inc. La<br />

empresa, cuyas oficinas generales se ubican en Columbus, Ohio, posee seis divisiones, encabezadas<br />

por Victoria’s Secret Stores, que generan casi la mitad <strong>de</strong> las ganancias <strong>de</strong> la<br />

compañía. También observe en la figura 6-9 que la división Henri Ben<strong>de</strong>l/Mast Industries<br />

tuvo una pérdida operativa <strong>de</strong> $188 millones. Observe cómo se calcula el porcentaje <strong>de</strong> la<br />

columna <strong>de</strong> utilida<strong>de</strong>s, ya que las empresas suelen tener alguna división que incurre en<br />

pérdidas en un año <strong>de</strong>terminado. En términos <strong>de</strong> la rebanada <strong>de</strong> pastel <strong>de</strong>l círculo 6 <strong>de</strong>l