You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

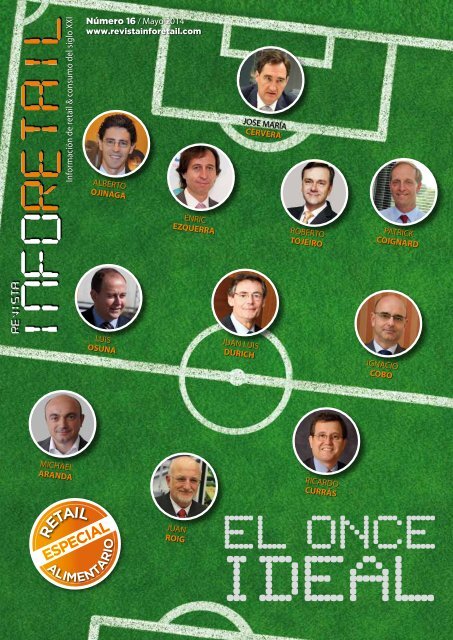

Información de retail & consumo del siglo XXINúmero 16 / Mayo 2014www.revistainforetail.comALBERTOOJINAGAJOSE MARÍACERVERAENRICEZQUERRAROBERTOTOJEIROPATRICKCOIGNARDLUISOSUNAJUAN LUISDURICHIGNACIOCOBOMICHAELARANDAALIMENTARIORETAILESPECIALJUANROIGRICARDOCURRÁSEL ONCEIDEAL

L MOSTRADORBALANCE ANUALEspaña suma 661 aperturas de establecimientos en los últimos doce mesesOla de estrenospara dinamizarelmercadoLos distribuidores han abierto 661 establecimientos en España alo largo de los últimos doce meses, lo que supone 135 aperturasmás que en el mismo periodo del año anterior, según los datosrecopilados por la revista ‘infoRETAIL’. Cataluña repite como laregión más prolífica en nuevas tiendas, seguida por Madrid yAndalucía. Cinco cadenas acumulan el 57,3% de las aperturas.España ha cerrado 2013 con61.576 establecimientos dedistribución, lo que supone 388unidades menos que un añoantes, es decir, un descensodel 0,6%, según los datos delinforme Nielsen 360. Sobreeste total, el formato supermercado (de 100 a2.499 metros cuadrados) ha sido el único queha registrado crecimiento, sumando 18.113tiendas, un 2,5% más que en 2012, lo que setraduce en 447 nuevos activos.Frente a este incremento, loshipermercados han perdido cuatro puntosde venta (totalizan 444), mientras que lospequeños establecimientos con superficieinferior a 100 metros cuadrados terminaronel año con 9.078 puntos de venta (-1,2%) ylas tiendas tradicionales de alimentación,computando sólo las establecidas en laPenínsula y Baleares, tenían 23.214 unidades,con un descenso del 1,3%.En cuanto a los establecimientosespecializados en droguería y perfumería,a cierre de 2013 había en la Penínsulay Baleares 4.699 puntos de venta delibreservicio (-3,7%) y 6.028 tiendastradicionales (-4,5%).Bajo este contexto global, es importantedestacar que en los últimos doce meses(desde mayo de 2013 a mayo de 2014),según el estudio exclusivo que ofreceinfoRETAIL, en España se han estrenado 661nuevos puntos de venta, lo que indica 135activos más que en el periodo precedente.Cataluña, Madrid, Andalucía y ComunidadValenciana son las Comunidades Autónomasdonde más dinamismo ha habido con lasaperturas, mientras que en el polo opuesto seencuentran Asturias, Cantabria y La Rioja.Reparto desigual en CataluñaLos operadores de la distribución hanredundado en su apuesta por Cataluña. Enpleno debate sobre el sistema de horarioscomerciales, la comunidad catalana ha sidola región que más tiendas ha visto nacer (124frente a las 104 del año anterior), gracias alimpulso de la provincia de Barcelona, queha contado con 86 estrenos, 16 más que enlos doce meses anteriores. Grupo Miquel yHD Covalco han propulsado esta expansióngracias a la apertura de centros franquiciados.Las otras tres provincias catalanas hantenido una evolución desigual. Tarragona seha consolidado como segunda potenciade la región, aunque manteniendolos números del pasado año (21).Por último, mientras que Girona haabierto diez comercios más (15) queen 2013, Lleida ha albergado dosestrenos menos (seis). Junto a los dosCrecen lasaperturas en todaslas autonomías,salvo en Galicia,Cantabria y MurciaSUMARIOEN PROFUNDIDADMáscercaGenerará más de 50 empleos entre personal del centro y operadores de transporte30inforetail/Mayo 201430 inforetail/Mayo 2014 31señalando que “han sido nuestros propiosclientes quienes nos han ayudado a definirdel clienteel modelo de negocio, viendo cuáles son susnecesidades y cómo podemos ayudarles asatisfacerlas; por ello, vamos a dar un serviciorealmente excelente”.“Lo que pretendemos -prosigue Verásteguiconeste centro es ganar cuota de mercado.compren más, ya que han sido ellos quienesnos han ayudado a definir el modelo con laintención de comprar más”.Características del centroMakro abrirá en Leganés (Madrid), en el último trimestrede este año, su primer Centro de Distribución a Hosteleríapara “ofrecer un servicio integral a la restauraciónindependiente”. Alfonso Derqui y Jorge Verásteguidesvelan las claves de este proyecto.Históricamente, Makro ha potenciadoel modelo de autoservicio mayorista,pero desde 2010 se está fortaleciendo ladistribución comercial al hostelero fuera denuestros puntos de venta, ya que la compañíaquiere estar presente en todos los canalesque utiliza el hostelero para aprovisionarse”,relata Alfonso Derqui, director de DistribuciónObviamente, queremos captar nuevosclientes, pero sobre todo queremos que losclientes que ya nos compran nosJorgeVerástegui(izquierda) yAlfonso Derqui.El Centro de Distribución a Hostelería que abriráMakro tendrá una superficie total de 2.200metros cuadrados, de los que 1.800 metros sedestinarán a productos refrigerados, con trescámaras (para carne, pescado y fruta-verdura),dos obradores (carne y pescado) y una zonade consolidación de 500 metros con unatemperatura entre 2 y 5 grados centígrados.Asimismo, tendrá siete muelles de salida y dosde entrada.Este nuevo centro se abrirá en Leganés,junto al cash & carry que Makro tiene enesta localidad madrileña: “Lo abrimos ahíporque aprovechamos la readecuación queha realizado este establecimiento en su salade ventas. Además, es una ubicación perfectaComercial a la Hostelería (inicialmentedenominado ‘Delivery’) de Makro.porque se encuentra a menos de 20 kilómetrosde la Puerta del Sol, ya que somos conscientesde que nuestra mayor concentración deLa evolución de este nuevo canal estásiendo bastante “positiva, con crecimientossignificativos aunque inferiores a los quepedidos está en el anillo más próximo a Madridmetropolitano”, especifica el directivo denos gustaría”, según el directivo, lo que haMakro, al tiempo que asegura que el proyectoinforetail/Mayo 2014A VOZ DE...implicado que “haya llegado el momento deevolucionarlo, acercándonos más al cliente,a la restauración independiente, en lascategorías que son más críticas”.Y ese “acercamiento” se va a conseguirofreciendo al hostelero una propuestacomercial más eficiente, con mejor servicio,más frecuencia, más amplitud horaria,etcétera. “Nuestro nuevo Centro deDistribución a Hostelería ofrecerá un serviciointegral a la restauración independiente,llevándole el producto a su establecimientoy ayudándole a entender su negocio,escuchándole para entender cuáles sonsus verdaderas necesidades”, detalla JorgeVerástegui, director del Centro.Este Centro será mucho más que unasimple plataforma logística: “será unatienda más, aunque sin sala de ventas, consu propia estructura administrativa, deventas y operaciones”, especifica Verástegui,62Joan Vives está “disfrutando”,según él mismo indica,de sus primeros meses enla dirección general deCovalco. Es un auténtico‘todo terreno’ que ha trabajado endiversos sectores, desde el logísticoal de packaging, desde el alimentarioa la distribución. “Lo más importantees estar entrenado constantementepara adaptarse a cualquier trabajocon espíritu de superación”, afirma.Y lo hace desde el convencimientode que “la experiencia fragua nuestraforma de ser, aportando espíritu desacrificio, lucha y entrega”. Y así selo transmite a sus hijos Arnau y Pol:“Hay que creer en el esfuerzo, en lalucha y en los proyectos”.Usted es el director general deCovalco desde el pasado mes deoctubre. ¿Qué balance realiza deeste periodo?Un balance muy positivo, porquelas nuevas incorporaciones de lacompañía, no sólo yo, sino tambiénotros directivos que han llegadorecientemente a la empresa, comolos responsables de Marketing, Cashestá diseñado para ser ampliado: “Lo queahora se va a utilizar será eficiente durante lospróximos tres años, teniendo capacidad deampliación”.“Este modelo nos da la posibilidad detrabajar con horarios complementarios parael hostelero, sin restricciones, ofreciendo unservicio diario de productos frescos de lunesa sábado”, esgrime Derqui, concretando quese pueden realizar los pedidos durante las 24horas del día, aunque en función de la hora deentrada del pedido la entrega será a una horau otra.En la nueva plataforma se prepararán losproductos frescos según las necesidades de losclientes y se coordinarán los productos secos yde no alimentación de las plataformas logísticasde Makro para dar un servicio completo alos clientes. Los pedidos de ultraperecederos(carne, pescadería y frutería) se podrán realizarhasta la medianoche y se entregarán a lamañana siguiente; el horario de corte de losrefrigerados será a las diez de la noche para serentregados al día siguiente.Los estándares de seguridad alimentariay calidad serán “elevadísimos” en toda lapreparación de pedidos, se subraya desdeMakro, ya que “contamos con el aval de MetroGroup, que garantiza la máxima calidad entoda nuestra cadena de suministro”. Además,la compañía está realizando un piloto conlos vehículos a utilizar para el reparto de& Carry y Administración y Control,nos hemos fundido perfectamentecon un gran equipo que aúnatradición, experiencia y que conoceperfectamente el ADN de Covalco.Nuestro presidente se enorgullecede tener empleados con muchaexperiencia, pero al mismo tiempode incorporar savia nueva que aportaideas respetando siempre el ADN dela compañía.¿Qué caracteriza a ese ADN?El ADN de Covalco consiste envelar diariamente por el análisisy la gestión de cada línea de losalbaranes. Cuando fui contratadopregunté al presidente por qué habíasido elegido, y él me respondió quequería un directivo que se esforzarapor ir al detalle, por satisfacer a cadaJoan VivesDirector general de Covalco“Covalco es un sastre querealiza trajes a medida”Covalco se ha convertido en protagonista destacado de la primera mitaddel año al adquirir el negocio de Caro Ruiz, que implica que se conviertaen el líder del cash & carry en España en número de establecimientos yen superficie comercial. “Desarrollamos un negocio de volumen nacionalpero con ‘focus’ a nivel local”, afirma el director general.“ Nuestras74marcas propiasrepresentan un15% del volumentotal de ventascolaborador, ya fuese franquiciado ocliente final.Y, desde esa perspectiva, ¿cuál esel objetivo?El objetivo de Covalco es ser eldistribuidor mayorista de referenciaen el mercado español, maximizandolos beneficios de nuestros clientes,mediante la aportación de valor ensus procesos y operaciones, y bajo laestrategia de desarrollar un negociode volumen nacional pero con ‘focus’a nivel local.¿Qué importancia tiene el preciopara conseguir ese objetivo?Es evidente que el precio tiene unpeso importante porque debes sercompetitivo, pero no se trata de un‘driver’ fundamental de la compañía.Los pilares básicos de Covalco son lacalidad, el servicio, la generación devalor añadido, la especialización delformato y, sobre todo, el conceptode compra saludable, entendidodesde la perspectiva de que Covalcoquiere contribuir a la protección de lasalud de las personas promoviendoy facilitando la compra saludable,inforetail/Mayo 201474 inforetail/Mayo 2014 75”inforetail/Mayo 2014635 EDITORIAL6 EL PÚLPITO12 ENFOQUE16 LAS CLAVES18 CABECERA DE LINEAL22 PALABRA DE…Marta Cortés (Europastry)24 PASILLO CENTRAL29 EL MOSTRADOREspecial retail con base alimentaria74 LA VOZ DE…Joan Vives (Covalco)78 LA FÁBRICACasty84 MESA DE ANÁLISIS84 Bebidas refrescantes92 Food infantil100 Insecticidas106 INDUSTRIA AUXILIAR112 DE ESTRENO114 NOMBRAMIENTOSRETAILESPECIALALIMENTARIOinforetail/Mayo 2014

info online365díastodo el añoEl once idealEDITORIALEl once ideal. Así titula su portada este número de infoRETAIL, que ha queridoaprovechar la celebración de la Copa del Mundo de fútbol de la FIFA paraelaborar una lista con los principales once directivos del retail con basealimentaria de España. Habrá opiniones, que siempre son libres, que sostengan quelos elegidos deberían haber sido otros, pero lo que está claro es que quienes aquíaparecen merecen tal distinción por su destacada contribución al sector durante losúltimos doce meses.El guardameta de esta selección ideal, que bien podría denominarse ‘Retail EspañolFútbol Club’, es José María Cervera, director general de Makro Iberia, compañía que,a pesar de las dificultades que está atravesando la hostelería nacional, no ceja ensu empeño de readaptarse constantemente al mercado con, por ejemplo, su nuevopunto de venta de Paseo Imperial o la inmediata construcción del pionero Centro deDistribución a Hostelería.La defensa está compuesta por Alberto Ojinaga, director general de Caprabo; EnricEzquerra, director general de Condis Supermercats; Roberto Tojeiro, presidente deGadisa y Grupo IFA; y Patrick Coignard, presidente de Alcampo. Los cuatro dirigenempresas que están apostando con fuerza por la innovación en modelos comercialesy por ofertar productos y prestar servicios que satisfagan las nuevas necesidades delconsumidor.El centro del campo de esta selección está gobernado por Juan Luis Durich, que,año tras año, demuestra que el crecimiento está asociado a Consum, que presentanotables incrementos porcentuales de ventas; Luis Osuna, que está potenciando lapresencia nacional de Covirán, más ahora que negocia la integración con Unide; eIgnacio Cobo, responsable de los supermercados de Carrefour, formato en el que lamultinacional ha encontrado durante los últimos tiempos su tabla de salvación en elpaís.Finalmente, en la delantera aparecen los máximos responsables de las tres únicascompañías del ‘Top Ten’ de la distribución que durante 2013 lograron incrementarsu cuota de mercado en el sector: DIA, representado por Ricardo Currás, con unaumento del 0,1 puntos porcentuales; Lidl, cuyo director general nacional es MichaelAranda, con un desarrollo de 0,2 pp; y Mercadona, presidida por Juan Roig, con unavance de 1,3 puntos.Las empresas que estos once directivos comandan, junto al resto de compañías delsector, tienen que continuar haciendo que el balón ruede para que el consumidor,auténtico árbitro del partido que diariamente se juega en el punto de venta, opte porun estilo u otro de juego. Ya se sabe: hay quienes disfrutan más con el ‘jogo bonito’ yquienes prefieren el ‘catenaccio’. Cuestión de estilos.Síguenos en nuestra web: www.revistainforetail.com@inforetailnews www.facebook.com/RevistaInforetail revistainforetailRevistainforetailInformación de retail & consumo del siglo XXIConsejero editorialAntonio F. HerranzDirectorJesús C. Lozanoj e s u s . l o z a n o @ r e v i s t a i n f o r e t a i l . c o mRedactor JefePablo Estebanp a b l o . e s t e b a n @ r e v i s t a i n f o r e t a i l . c o mDiseñoRicardo EstebanColaboradoresFrancisco Miguel, Juan Magritasy David Lópezrevistainforetail@revistainforetail.comPublicidadJesús Calvo -director- (628 647 602)j e s u s . c a l v o @ r e v i s t a i n f o r e t a i l . c o mNatalia Coellon a t a l i a @ r e v i s t a i n f o r e t a i l . c o mEditaÁGORA COMUNICACIÓN Y ANÁLISIS, S.L.C/ Carpinteros, 7 – 1ª PlantaEdi cio empresarial GISA28906 Getafe (Madrid)Telefonos: 91 683 59 73 / 91 681 55 12Fax: 91 683 11 86Depósito LegalM-11638-2012Precio suscripción: 130 € al añoProhibida la reproducción total o parcial de textos o fotografías sin la autorización expresa de la empresa editora. La revista infoRETAIL no seidenti ca con las opiniones de sus colaboradores recogidas en su publicación, ni con los mensajes publicitarios de empresas privadas o públicas.inforetail/Mayo 2014

EL PÚLPITOReto: consolidar el cliente ganadoJavier QuilesDirector de RelacionesExternasConsumDurante los últimosaños, el formato desupermercado es uno delos que mejor se ha adaptado ala difícil coyuntura económicaque venimos atravesando,convirtiéndose en una tipologíade establecimiento a la quelos potenciales clientes lesestá resultando más cómoday accesible, en detrimento deformatos más grandes, comolos hipermercados. No obstante,los últimos estudios que“optimismo. Estamos satisfechoscon los resultados y laevolución de crecimiento de lacooperativa en los últimos años,porque hemos incrementadonuestras ventas, hemos creadoempleo estable – hasta alcanzarlos casi 11.000 trabajadores-,hemos continuado con nuestrocrecimiento hasta las 625tiendas en el arco mediterráneo,y hemos afianzado a lacooperativa para dar unimportante salto hacia el futuroVisto el comportamiento delprimer trimestre de 2014, queremoslanzar un mensaje de optimismo”manejamos (por ejemplo, losde IRI), indican que el formatohipermercado está obteniendocierta estabilidad y recuperandoterreno, mientras que el formatode gran supermercado puedeestar perdiendo algo de fuelle.Por ello, los principales retosdel formato supermercadode cara al futuro pasanpor consolidar el clienteganado a otras tipologías deestablecimiento, y para ellose deben acometer políticascomerciales sostenibles yatractivas para el consumidor,uniendo calidad de producto,precio y, sobre todo, un buenservicio..Por otro lado, la franquiciaCharter está teniendocrecimientos superiores a losdos dígitos en los últimos años,lo que da buena muestra deléxito de este formato, aunque,debe decirse, no es el negociofundamental ni prioritario paranuestra empresa, sino que estotalmente complementario.Desde Consum, visto elcomportamiento del segundosemestre de 2013 y el primertrimestre de 2014, queremoslanzar un mensaje dea partir de 2015.Nuestra estrategia decrecimiento siempre ha sidola de “mancha de aceite”, esdecir, ir expandiéndonosen aquellas comunidadesautónomas donde ya estamospresentes y teniendo muy encuenta la cuestión logísticade aprovisionamiento demercancías. En ese sentido,prevemos abrir unos 30supermercados en 2014,entre propios y franquiciados,fundamentalmente en laprovincia de Almería y Cataluña,además de en la ComunidadValenciana, con los queesperamos crear más de 300nuevos puestos directos detrabajo estable (sin contarlos que se generan con lafranquicia).En cuanto a las ventas,nuestras expectativas son lasde conseguir un crecimientosimilar, quizás un poco mejor,al obtenido en 2013, dondetuvimos un crecimientodel 4,31%, mientras queplanteamos como objetivocrecer por encima del 1%,cuando este año pasado lohemos hecho un 0,33%. • inforetail/Mayo 2014

Crecimiento a doble dígitoNos sentimos muyafortunados de operaren el mercado de laalimentación para mascotasporque está situado en el‘top 10’ de crecimientode las categorías de granconsumo, que con la coyunturaeconómica actual es algo avalorar.Mars España está siendoel fabricante que más estácreciendo, con aumentosde doble dígito registradosen 2013 y cuya tendencia“Por otro lado, la marca de ladistribución (MDD) juega unpapel importante dentro de lacategoría de alimentación paramascotas y representa otra delas opciones que existen en elmercado para los compradores,lo cual consideramos que esalgo muy positivo y saludable. Sibien es cierto que, en recientesestudios de Kantar Worldpanel,estamos viendo cómo en lo quellevamos de año el crecimientode la MDD está cayendo a dobledígito, con porcentajes de enEl comprador está volviendoa considerar de una forma notablea la marca del fabricante”Julia ManchónDirectora de MarketingPet CareMars Españaproyectamos también para2014. La categoría de ‘petcare’tiene mucho potencial dedesarrollo todavía, con unosaltos márgenes, que favorecena nuestros clientes y que se va aseguir desplegando en el futurocon unos interesantes nivelesde crecimiento.La adquisición por parte deMars de gran parte del negociode alimentos para mascotasde Procter & Gamble (P&G)es una operación que, demomento, afecta únicamente alcontinente americano. Hay quetener en cuenta que EstadosUnidos es el segundo mercadode ‘petfood’ a nivel mundial yque representa un tercio de lafacturación en alimentaciónpara mascotas a nivel global.Gracias a esta compra elgrupo Mars Petcare pasa a serel segundo fabricante de lacategoría en Estados Unidos.Lo que se pretende con estaoperación es complementarla oferta de alimentación paramascotas y poder satisfacermás y mejor las necesidades denuestros clientes y de nuestroscompradores.torno al 30%. Como ocurríaen el pasado, el compradorestá volviendo a considerarde una forma notable a lamarca del fabricante dentrode su portfolio. Con el iniciode la crisis, la MDD empezó enunos niveles de precios muyatractivos para el consumidor,pero a medida que han idopasando los años y se hanelevado los costes de lasmaterias primas, también hantenido que subir sus precios,con lo que el comprador estávolviendo a comprar marca delfabricante.En cuanto a la relación queactualmente tenemos conlos clientes, prima uno de losprincipios de la compañía: el dereciprocidad; es decir, creemosque los beneficios compartidosson beneficios que perduranen el tiempo. Eso es lo quesiempre llevamos por delante.Ello se traduce en muy buenasrelaciones de colaboración conlos distribuidores que queremosseguir desarrollando en lospróximos años. •inforetail/Mayo 2014

EL PÚLPITO»»» EL SEMÁFORO DE LA DISTRIBUCIÓNTescoTesco ha cerrado su primer trimestre fiscal con un descenso de la facturación del 3,8%, mientras que asuperficie comparable el negocio ha retrocedido un 3,2%. Sus ventas ‘like-for-like’ en el mercado británicohan descendido un 3,7% en los tres primeros meses de su año fiscal, lo que supone su peor dato trimestraldel siglo XXI.El Corte InglésEl Corte Inglés desarrolla la estrategia de precios iniciada en 2012 con la ampliación a 8.000 productos degran consumo su compromiso de revisión permanente de precios en los artículos básicos de la cesta de lacompra. Por otro lado, el grupo ha llevado su tienda on-line a Francia, después de que hace unos meses laestrenara en Reino Unido, Irlanda y Holanda.CarrefourCarrefour ha creado Carmila, una empresa especializada en la dinamización de centros comercialescontiguos a sus hipermercados en Europa. La nueva firma dispone de un patrimonio de 800.000 m2repartidos en 171 complejos comerciales, situados en Francia (101 centros), España (63) e Italia (7). Lacartera está valorada en cerca de 2.700 millones de euros.»»» EL SEMÁFORO DE LA INDUSTRIANutrexpaNutrexpa ha confirmado el cierre de su fábrica de Palencia para cesar la fabricación de batidos Okey y Cola-Cao. Además, presentará un ERE para los 67 trabajadores de la planta que incluirá traslados y recolocaciones.La empresa asegura que esta decisión responde a que el reducido volumen de fabricación y los costes de estafábrica impiden su sostenibilidad.PescanovaPescanova ha salido del concurso de acreedores, con lo que el consejo de la compañía recupera sus plenasfacultades de disposición y representación. “Se abre una nueva fase en el proceso de recuperación de lanormalidad del funcionamiento del grupo, que culminará con la creación de Nueva Pescanova”, según haasegurado el órgano ejecutivo de la compañía.NestléNestlé se ha comprometido a reducir un 40% el uso del agua en todos sus centros de producción en Europaen el periodo comprendido entre 2010 y 2020. Este ahorro se suma al 36% logrado en 2010 frente a losniveles de 2004. En España, la fábrica de La Penilla (Cantabria) ha rebajado su consumo de agua por toneladade producto en casi dos tercios en menos de un año.LA VOZ DEL CLIENTE¿Qué factor le resulta más determinante a la hora de hacer la compra:la calidad, el precio o la proximidad? (*)Alejandro Cuerda (48 años)“Es verdad que en estos tiempos semira cada vez más el euro, pero paramí la calidad no es discutible. Además,los precios de los productos decalidad también se han rebajado, asíque me he podido adaptar a ellos. Laproximidad tampoco es determinante,merece la pena ir un poco más lejos siel surtido que me ofrece la tienda encuestión se adapta a mis necesidades”.Milagrosa Martínez (64 años)“Yo vivo aquí cerca y siempre he venidoa este establecimiento de compras. ¿Porqué? Porque me encanta la calidad queofrecen sus productos y porque puedo venirandando. El precio tampoco es excesivo, asíque creo que se cumplen los tres factores.Si tuviera que elegir uno posiblemente seríala calidad. Yo me lo puedo permitir, peroentiendo que con la crisis otros no tenganesta capacidad económica”.Emilio Torrejón (24)Para mí lo determinante es el precio. Engeneral, no veo gran diferencia entre lacalidad de unos productos y otros, asíque me suelo fijar más en lo que cuestan.También es verdad que suelo buscartiendas cercanas a casa, pero si tengoque andar un poco más por un preciomás bajo lo hago encantado. Estoy aquíporque me pillaba de paso, pero soyhabitual de tiendas ‘discount’. ”.(*) Encuesta realizada en el establecimiento de El Corte Inglés, en la calle Raimundo Fernández Villaverde, número 65, de Madrid. inforetail/Mayo 2014

EL PÚLPITOCAJA ABIERTAPOR EL EMPLEADO DEL MESClaves para el regreso del consumidor» La desigualdad es pésima para el consumo ydurante la recesión se ha abierto en España unabrecha social muy notable”. Así de rotundo semuestra el profesor del Iese, José Luis Nueno, en suradiografía del nuevo modelo de consumo que seestá imponiendo en nuestro país.Según Nueno, el consumo en España estámarcado por dos variables: la pérdida de poderadquisitivo y el incremento de la desigualdad social,lo que se refleja en que 26 millones de españolesacumulan el 70% de la riqueza y en que un 25% de lapoblación ha perdido el 50% de su poder adquisitivodesde que comenzó la crisis, allá por 2008.“Septiembre de 2012 fue el momento mástenebroso de la historia del consumo en España,cuando se produjo una caída del 12%”, cuantificael profesor, que recalca que el país se encuentraactualmente en un momento “de destrucción de laclase media”. En un contexto económico marcadopor una tasa de desempleo del 25%, el consumo,prevé Nueno, va a crecer, pero será “una etapa deconsumo claramente marcada por ciclos y valles”.Actualmente, la recuperación del consumose está produciendo básicamente por tres vías:retorno a categorías que se habían olvidado,reposición y relevancia. Y es que durante la largacrisis económica, Nueno señala que la sociedadha olvidado categorías a las que ahora vuelve, haaplazado compras de bienes duraderos (muebles,electrodomésticos…) pero no ha renunciado aproductos que, por su innovación o practicidad, haconsiderado relevantes.ello, el profesor recomienda que los empresariosfijen su atención en los 2.000 millones de nuevosconsumidores que hay en el mundo y necesitan seratendidos y que responden al repunte de una clasemedia-baja favorecida por dos factores: la pérdidade poder adquisitivo de la clase media en paísescomo España y la existencia de una clase mediaemergente en países menos desarrollados.Finalmente, el profesor del Iese enumera los ochomodelos de negocio necesarios para satisfacer alconsumidor: drive, móvil, financiación, valor, social, amedida, rápido y próximo. “El ‘drive’ es indispensableya para cualquier modelo online de gran consumo,al tiempo que la incorporación de los ‘smartphones’al comercio está transformando los medios de pago.Por otra parte, es necesario que haya crédito paraque el consumo crezca, junto a una apuesta porla ecuación ‘money for value’. Finalmente, lo socialestá adquiriendo gran importancia en el consumo,porque no hay nada más fácil que vender a fans, altiempo que el comercio del futuro ha de potenciaruna oferta realizada a medida (potenciando elvalor de la exclusividad), rápido y próximo a lacomunidad”, concluye José Luis Nueno, que aumentasu creación literaria con su nuevo libro, titulado ‘Elregreso del consumidor’ y editado por Aecoc. «Según Nueno, en cualquier sociedad el nivelde educación y la familia son dos elementosdinamizadores del consumo y, por supuesto, laexistencia de una importante clase media. Por10 inforetail/Mayo 2014

FRENTE A FRENTELa eficiencia en los procesos administrativos y de servicio al cliente se hanrevelado fundamentales a la hora de gestionar correctamente una empresa delsector de la distribución y gran consumo. Mercadona ha conseguido reduciral mínimo las incidencias en factura gracias a la aplicación de prácticas deeficiencia en sus procesos documentales.La empresa presidida por Juan Roig recibe más de 1,5 millones de facturasal año y sólo unas 16.000 tienen alguna incidencia de cantidad o precio, locual supone un 1% frente al 6% del conjunto del sector de la distribución.“Tenemos que hacer cosas productivas y que añadan valor, y hay que hacerlasbien a la primera”, señala Eugenio Giménez, coordinador de la división Pagar deMercadona.De la puesta en marcha en 1993 de la estrategia de ‘Siempre Precios Bajos’(SPB) se ha derivado el modelo de empresa de calidad total de Mercadona,que supone que en toda compañía hay cinco componentes: el ‘jefe’ (cliente), eltrabajador, el proveedor, la sociedad y el capital. “El modelo de calidad total sebasa en que tenemos que tener a los cinco componentes satisfechos”, remarcaGiménez.marcos araujoLa cadena postula que para que ‘el jefe’ esté satisfecho hay que darle lamáxima calidad en los productos, el máximo servicio y el máximo surtido, conel mínimo tiempo y el mínimo presupuesto. “Hay que tener al jefe como faro deeste modelo”, reconoce Eugenio Giménez, quien asegura que Mercadona es unproceso, una cadena de montaje que necesita un orden.En esta eficiencia de la cadena valenciana tienen un valor notablesus socios. Giménez indica que las relaciones que Mercadona manteníaanteriormente con los proveedores eran “ganar-perder”, pero ahora son “ganarganar”.En este sentido, los acuerdos de precios netos con los proveedoreshan sido un gran avance administrativo para la compañía: “El evitar todoslos descuentos y atípicos, y hacer las cosas sencillas y fáciles te proporcionaagilidad”, confirma.No obstante, el área de administración comercial se encuentra reguladopor un grueso normativo del que la Ley 12/2013 de la Cadena Alimentariasobresale de manera decisiva. Marcos Araujo, socio y director del departamentode Derecho Europeo y de la Competencia de Garrigues, asegura que estanorma es “un proceso que nace con el propósito de cambiar el modelo actual”.Araujo reconoce que el sector llevaba ya mucho tiempo protestandoporque las cosas no se hacían bien y existía una situación de desequilibriocontractual, especialmente dañino para la industria alimentaria y,concretamente, para el sector primario.Mucho se ha hablado sobre la incompatibilidad de la nueva ley con lanormativa de defensa de la competencia, pero hay que dejar claro que no lasuple sino que la complementa. Mientras que la primera pretende impedirprácticas desleales (guardan relación con los desequilibrios en el poder denegociación de las partes de una relación comercial), la segunda persigueprácticas contrarias a la competencia (situación de poder en el mercado).eugenio giménezinforetail/Mayo 201411

ENFOQUE10 ideasde neuromarketingpara retailEl neuromarketing sigue estando de moda, pero es, a la vez, unadisciplina bastante desconocida y poco utilizada en España. Esteartículo descubre cómo sobresalir en el punto de venta activandoel subconsciente del shopper.Existe un interés máximopor parte de los profesionalesdel marketing paradescubrir nuevas formasde entender y conectarcon el consumidor. Entre sus múltiplesaplicaciones, la técnica delneuromarketing permite profundizaren el proceso de compra desdeuna perspectiva comunicacional enel entorno real del punto de venta.Este proceso se basa en una seriede pasos clave en los que entenderla actividad neuronal del shopperpuede marcar la diferencia en unaactivación en retail:• Navegación. El 85% de las decisionesde compra que realizamosestá realizada de forma subconsciente.“Entenderla actividadneuronal delshopper puedemarcar ladiferencia”• Inspiración. Las emocionesresiden en el subconsciente, y esla manera como nuestro cerebrocodifica el valor de las cosas.• Atracción. Cuando un productoo marca interesa o llama la atencióndel shopper, éste pasa al modo ‘alfa’o consciente.• Activación. Las pistas comunicacionalesdesencadenan la reacciónemocional: captan la atención,ejercen de filtro y activan la decisiónde compra.Detalles diferencialesDesde el momento en que elshopper entra en el punto de venta,está expuesto a centenares de pistascomunicacionales que le ayudan asatisfacer sus objetivos explícitos decompra. Una comunicación de valoral shopper le invitará activamente asatisfacer necesidades adicionales.La compra se basa en el ‘engagement’del shopper, que existirá sisabemos emocionar, sorprender,informar y transmitir. Hará que elcomprador se decida y le reconfortaráen su decisión de compra.Seleccionando los soportes máseficaces e identificando los momentosde mayor relevancia nos aseguramosque cada soporte se encuentreen condiciones óptimas paracapturar la atención del shopper yactivar su intención de compra.El neuromarketing aplicado alpunto de venta permite cuantificarla eficacia de cada uno de losestímulos que recibe el compradory los clasifica de acuerdo al gradode atención, engagement emocionale intención de compra queprovocan.También aporta una gran ventajacompetitiva, al poder desarrollarel ‘path-to-purchase’ o pasillo delcliente identificando aquellasimplantaciones y elementos queaportan un mayor impacto emocional,creando experiencias y puntosde contacto que busquen unamayor interacción con el shopper.El deseo de racionalizar el motivode nuestras acciones no permiteobtener, a través de estudiosconvencionales, el nivel de detallenecesario para determinar laeficacia de cualquier elemento decomunicación en punto de venta.Sin embargo, los métodosbiométricos detectan la actividadneuronal que genera un estímuloconcreto (p. ej., packaging, lineal,navegación, publicidad in-store,personal en tienda…), por lo quelos resultados no están condicionadospor la interpretación sesgada12 inforetail/Mayo 2014

ADICT“El 85% delas decisionesde compra serealiza de formasubconsciente”de los participantes acerca de lo queven y lo que creen que sienten.Diez ejemplos de aplicaciónAdict Active Retail, empresa pioneraen España en la utilización detécnicas biométricas aplicadas almarketing y la comunicación, acabade presentar un informe con 10ideas basadas en conocimientos deneuromarketing para su aplicaciónen entornos reales de punto deventa, con objeto de dar a conocersu amplia oferta de soluciones deneuromarketing para retail.1. Cartelería. La escritura a manoevoca una selección cuidada, personalizada,única, la proximidad delretail con el productor (terroir), cambiosde precios frecuentes de preciosy su conocimiento y especializaciónde producto.2. Presentación. Flores situadasjusto en la entrada o paneles conhielo sobre los que se colocan productoscomo el marisco o el pescadofresco, son sugestiones inconscientespara que la sensación de frescura nosacompañe durante todo el recorrido.3. Ritmos. La utilización de lamúsica como estímulo coherenteen una acción de comunicación enPdV permite acortar el tiempo dereacción del shopper para la toma dedecisiones. La reproducción de ritmosrápidos provoca que los clientescirculen o, en el caso de restaurantes,mastiquen más rápido.4. Fragancias. El shopper recuerdahasta cien veces mejor un olor quecualquier anuncio de radio o folletoimpreso. La fragancia de lavandaevoca sensación de relajación y tranquilidad,mientras que los cítricosponen nuestro sistema en alerta.5. Formas. La utilización de formassuaves, redondas y menos agresivasgeneran una placentera experienciavisual. Por el contrario, contornosafilados transmiten una imagen amenazanteque suele inhibir la reaccióndel shopper.6. Cantidad. Existen dos mecanismospara crear ilusión de escasez enla mente del comprador: limitar eltiempo en el que la oferta o productoestá disponible o limitar el número deunidades. El efecto se ve magnificadocuando el producto ha sido recientementeincorporado al mercado.inforetail/Mayo 201413

ENFOQUEPuededescargarel informecompletoescaneandoel siguientecódigo QR“El shopper seexpone en elpunto de ventaa centenaresde pistassensoriales”7. Visuales. Las pistas visualespueden sustituir parte del mensajeen soportes publicitarios en puntode venta, incluso en muchas delas instrucciones del packaging. Elhemisferio izquierdo es mejor procesandocontenido semántico, mientrasque el derecho está especializadoen la visión. Si la informaciónestá ordenada al revés, el cerebro seve obligado a hacer un esfuerzo decomprensión.8. Tamaño. Las dimensiones delcarro o cesta de la compra determinannuestra percepción sobre lacantidad comprada. Si el carro dela compra es el doble de grandecompramos hasta un 40% más yaque nuestro cerebro primitivo nosimpulsa a recolectar alimentos dela misma forma que hemos hechodurante miles de años.9. Atracción. Los ojos, como si setrataran de un piloto dentro del puntode venta, conducen al resto delcuerpo haciendo un escaneo rápidode las categorías y secciones porlas que se encuentra el shopper. Nohay nada que acabe en la cesta dela compra sin haber pasado primeropor nuestro campo de visión.10. Surtido. Simplificar la eleccióndel shopper es importante si queremosactivar la decisión de compra. Elshopper está interesado en conseguirsiempre la mejor opción entre lavariedad disponible. Si se le presentanmúltiples alternativas puedesentirse agobiado y desistir antes dellegar a tomar una decisión. •Albert RamírezCEOAdict Active Retail14 inforetail/Mayo 2014

ADICTCADA VEZ SON MÁSLOS QUE ELIGEN QUEDARSE CONBEZOYAEs la marca que lidera la recuperación del mercadocon un aporte positivo del +0,9% en valor, gracias a sucrecimiento en ventas valor del +8,5% (IRI Total 2013).Nuestra botella de 1,5L es líder en el formato másimportante para la categoría, el mediano, ya que englobaun 58,7% de las ventas totales en valor (IRI Total 2013).Gracias a nuestro programa Bebé a Bordo, es la marca quemás ha crecido en hogares con niños de 0 a 6 añosen el año 2013 (Kantar World Panel TAM 4 2013)*.Bezoya consolida el crecimiento en sus formatospequeños y en su garrafa, que en ambos casos estánpor encima del +40% (IRI Total 2013).Quédatco l buend l vid.*De las marcas que suponen el 80% de las ventas totales del mercado de aguas envasadas sin gas y sin sabor (IRI Total 2013).inforetail/Mayo 2014 15

LAS CLAVES¿Fin de cicEn plena resaca electoral, son recientes losmensajes que hemos estado oyendo, amenudo contradictorios, sobre la distanciaque nos separa de la recuperacióneconómica y social. Para unos la tasa deparo ha dejado de subir, mientras para otros sesigue destruyendo empleo. Las previsiones de PIBse revisan al alza o a la baja según quién las estime,pero lo que sí parece claro es que ya hemos tocadofondo. Más rápido o más despacio, ahora sólo podemosir a mejor. Y, lo más importante, todo estoestá contribuyendo a que mejore la confianza delos consumidores, o al menos que no empeore.La aparente mejora en las expectativas económicasnos invitaba a esperar un año sin crecimientospara el consumo en el hogar en este 2014. Alfreno del crecimiento poblacional confirmadopor el nuevo Censo del INE, se suma una inminenterecuperación del sector fuera de hogar, queinevitablemente tendrá un impacto en el consumodoméstico.Estos augurios están tomando forma desdeel primer trimestre del año. El Gran Consumo seha dejado casi dos puntos de caída en valor y elretroceso en volumen ha sido incluso mayor, deun -2,8%. La segunda lectura de estas dos cifrases que, al tiempo que se contrae la demanda, enestos meses se ha suavizado el ‘downtrading’. Elvalor cae menos que el volumen, y esta diferenciaestá en línea con la evolución de la inflación. Esdecir, el consumidor está reduciendo su presiónpor el precio.Marca de la distribuciónUno de los sinónimos de ‘downtrading’ es marcade la distribución. Por primera vez en nuestra seriehistórica, estas marcas no están aumentado sucuota de mercado, cuando en estos años veníancreciendo entre uno y dos puntos anuales, sinceder un solo decimal. Ya vimos un estancamientoen la sección de perfumería el año pasado, y esteaño se está extendiendo a la alimentación e inclusoa su sección reina, la droguería.16 inforetail/Mayo 2014

KANTAR WORLDPANELlo?“Ya hemos tocadofondo; más rápido o másdespacio, ahora sólopodemos ir a mejor”Es más, estas marcas pierden cuota de mercadoen aproximadamente la mitad de las categoríasde gran consumo en las que están presente (alimentación,bebidas, droguería, perfumería, productosinfantiles y alimentación para mascotas).Sin embargo, en muchas de ellas no son los principalesfabricantes quiénes están capitalizandoesa contracción, sino segundas marcas, o marcasque se venden en exclusiva en un distribuidor.En algunos casos, estas segundas marcasdirectamente están sustituyendo a las marcaspropias de la distribución. Encontramos ejemplosde ello en mercados como insecticidas o cerealespara el desayuno, ambos dentro de Mercadona.Y con un 40% de la facturación de la marca de ladistribución, cualquier cambio en el surtido de lacadena valenciana tiene un impacto directo en eldesarrollo de este mercado.Tres meses no son suficientes para diagnosticarun “fin de ciclo”, pero sin duda algo está cambiandoen el mercado de la marca propia. Y el debateya no se limita a si esto ocurre porque estas marcasestán tocando techo para el consumidor, sinotambién en cómo las está apoyando la propiadistribución. •César ValencosoConsumer Insights Consulting DirectorKantar Worldpanelinforetail/Mayo 201417

CABECERA DE LINEALLos productos frescos representan el 45% del gasto alimentario de los hogaresVuelta a lasenda delcrecimientoEl gasto alimentario en España ha totalizado 101.250 millonesde euros en 2013, un 0,6% más que en el año anterior, con loque se rompe la tendencia a la baja registrada en los dos cursosprecedentes. La calidad se convierte en el principal ‘driver’ paraelegir establecimiento, por delante del precio y la proximidad.ELa alimentaciónen el hogar haaumentado un2,4%l gasto alimentario total en España se haincrementado un 0,6% en 2013, hasta los101.250 millones de euros, con lo que serompe la tendencia a la baja registrada enlos dos años anteriores, según los datos delMinisterio de Agricultura, Alimentación yMedio Ambiente (Magrama).En concreto, la alimentación en el hogarha aumentado un 2,4%, alcanzando los69.225 millones de euros, un crecimiento queresponde a la evolución en el consumo, queha aumentado un 0,8%, unido al alza de losprecios, cifrado en el 1,6%. Por el contrario,el gasto en alimentación extradoméstica haregistrado un descenso del 3,1%, totalizando32.025 millones de euros.La inversión total de los hogaresespañoles en alimentación ha ascendido a69.225 millones de euros, lo que supone el68% del gasto total. Asimismo, el consumoper cápita ha crecido un 2,2% durante2013, elevándose a 676,3 kilos por persona,mientras que el gasto por persona haaumentado un 3,8%, sumando 1.524 euros.En el análisis por categorías, la alimentaciónfresca (que concentra el 42% del volumentotal) ha crecido levemente (0,1%), mientrasque el resto de alimentación (58% del total)ha aumentado sus ventas un 1,3%. En cuantoal gasto, la alimentación fresca (45% del total)ha experimentado un aumento del 2,1%,mientras que el resto de la alimentación se haelevado un 2,6%.Pormenorizando en la evolución del gastoen productos frescos, el aceite ha obtenidoel mayor crecimiento, con un 19,1%, seguidopor las hortalizas y patatas frescas (5,3%) yhuevos (4,3%). En cuanto al consumo, destacael descenso de la carne, con un 0,1% menos,aunque las frutas frescas han sufrido undescenso superior, del 2,2%; por su parte,los productos pesqueros han aumentado lasventas un 0,3%.En cuanto a las bebidas, los datos muestranuna disminución en el consumo de vinos yespumosos, así como de zumos, mientras queel resto de bebidas presentan crecimientosmuy contenidos, como es el caso de lasbebidas de alta graduación, la cerveza y lasidra. Durante el año 2013, el gasto total enconsumo alimentario fuera del hogar haascendido a 32.025 millones de euros. Estacifra es el resultado de los 6.658 millones devisitas que efectuaron los españoles a los18 inforetail/Mayo 2014

MAGRAMAConsumo alimentariopor internet1098765432107,8%8,5%9,5%2010 2011 2012 2013Fuente: Magrama / infoRETAIL10,4%Factores de elecciónde establecimientopara comprar alimentos100908070605040302010067,2%58,3%45,1%Calidad de los productosBuenos precios (aparte de ofertas)Proximidad y cercanía66,7%59,3%40,4%2010 2011 2012 2013Fuente: Magrama / infoRETAIL51,9%62,7%50,9%64,1%55,3%47,8%Hábitos de comprade productos de MDD10090807060504030201007,6%47,3%35,1%10,0%No compraCompra algunosCompra bastantesCompra muchos8,7%43,3%25,9%22,1%2011 2012 2013Fuente: Magrama / infoRETAIL11,2%45,1%31,6%12,1%establecimientos de restauración y del gastomedio de 4,81 euros por comensal en cadavisita.La calidad, determinanteHay que reseñar el cambio de tendencia quese ha producido en el consumidor a la horade tomar en consideración los ‘drivers’ deelección de compra. En este sentido, el factorprecio ha dejado de ser el condicionantemáximo para comprar, siendo superado por lacalidad. En concreto, durante 2013, la calidadha sido el principal factor de compra (64,1%)frente al precio (55,3%), dando la vuelta alas cifras del año anterior, cuando el precio(62,7%) aventajaba a la calidad (51,9%).Respecto a la cuota de mercado de loscanales de compra, los supermercadosconcentran el 43,2% del total de ventade alimentación; tras ellos, se sitúan loscomercios especializados, con un 18%; los‘discounters’, con un 15,2%; y, finalmente, loshipermercados, con un 14,2%.En cuanto a las ventas de productos frescos,el comercio especializado aglutina un 38% decuota, seguido por el supermercado (31,6%)y el hipermercado (8,3%). En cuanto al canaldescuento, que acumula el 7,8% de las ventas,Arias Cañete ha señalado que “aún tiene unamplio margen potencial de crecimiento”.Pablo Estebaninforetail/Mayo 201419

CABECERA DE LINEALRakuten espera liderar el ‘e-commerce’ en España en los próximos cinco añosAl asalto delcetro digitalEl grupo japonés Rakuten inició susoperaciones en España en octubre de 2013y su objetivo es convertirse en el operadornúmero uno del comercio electrónico en elpaís en los próximos cinco años. La compañíade ‘marketplace’ prevé cerrar este ejerciciocon tres millones de productos disponiblesen su portal y 1.000 tiendas activas. MarcVicente, CEO de Rakuten España, consideraque la cuota de penetración del ‘e-commerce’en el país puede llegar al 10% en 2020.Rakuten España ha aterrizadoen nuestro país con lasambiciones más altas. Suobjetivo es convertirse enel operador número unodel comercio electrónico en España en lospróximos cinco años. La compañía, propiedadde la multinacional japonesa de serviciosde Internet Rakuten, es un ‘marketplace’dedicado exclusivamente a los comerciosprofesionales ofreciéndoles relacionesdirectas con los consumidores.La empresa, que inició sus operacionesen nuestro país el pasado 10 de octubre,ofrece actualmente más de 1,5 millonesde productos, que incluyen alimentos,20 inforetail/Mayo 2014

RAKUTENelectrónica, hogar y diseño,salud y belleza, entre otros.Además, tiene activos más de500 comercios de toda Españay su plantilla supera los 30empleados.De cara al cierre de esteejercicio, Rakuten Españaprevé alcanzar los 3 millonesde productos disponibles y elmillar de tiendas activas ensu red, así como llegar a los60 trabajadores.“Este año concluiremos entre los 20principales operadores del e-commerce enEspaña por facturación y raro sería que en2015 no estuviéramos en el ‘top 10’”, adelantael consejero delegado de la compañía enEspaña, Marc Vicente, quien sitúa a Amazoncomo “el rival a batir” en nuestro país ya queen la actualidad es “el número uno”.El CEO de Rakuten España ha confesadoque la media de crecimiento mensual dela compañía desde su llegada al mercadonacional se sitúa entre el 35% y el 55%.Asimismo, ha cifrado en torno a un 40% latasa de repetición de compra actual de lacompañía.“Rakuten tiene una cabida fantásticaen España; tenemos la sensación de quehemos encajado en este mercado de formanatural”, afirma Marc Vicente, quien consideraque nuestro país tiene un “potencialextraordinario” en el sector del comercioelectrónico.“Actualmente, la penetración del e-commerce en España se encuentra en tornoal 2,4%, pero prevemos que para el año2020 esa cuota llegue al 10%”, pronosticael directivo del portal digital. “Hoy en día esun mercado extremadamente inmaduro encomercio electrónico, pero esperamos queen los próximos cinco años se convierta enel de mayor crecimiento porcentual”, declaraVicente.En este sentido, las previsiones de lacompañía de origen japonés apuntan aque España pase a ser el segundo o tercerprincipal mercado de Rakuten en Europa porvolumen de ventas en los próximos cuatro ocinco años.Actualmente, el gigante nipón tienepresencia física en cinco países europeos(Reino Unido, Francia, Alemania, Austria yEspaña), pero prevé seguir expandiéndosea corto plazo. “En los próximosaños estaremos en bastantes mercadoseuropeos más”, confirma el CEO de RakutenEspaña.Comercio electrónico en EspañaSobre el sector del comercio electróniconacional, Marc Vicente destaca que está muypolarizado en penetración digital, al tiempoque señala que “se trabajan muy poco losprogramas de fidelidad con el cliente en elentorno digital”.“La entrada del Grupo Rakuten en Españafue experimental, respecto a las llegadasa otros países, donde había apostadopor las adquisiciones de empresas. Enel mercado español decidió empezarde cero”, ha remarcado Marc Vicente.De cara a la estrategia futurade la compañía, el CEO de la firmaha anunciado que a finales de estetrimestre realizará acciones de ‘streetmarketing’ en Madrid. “Vamos a trabajar másactivamente nuestra marca”, ha señalado.“Estamos arropados de marcas conocidaspor la gente y ese es uno de los motivos porlos que nos va bien en España”, ha añadidoVicente.Por otro lado, Rakuten España ha concluidosu primera campaña de promociones ‘SuperSale’, que ha estado activa entre el 23 de abrily el 10 de mayo. Durante este periodo, lasvisitas a Rakuten.es han aumentado un 150%y la media de descuento en el evento ha sidode un 50%.Las categorías de producto que hanrecibido más demanda han sido: electrónicade consumo, gourmet (vinos locales yalimentación), así como hogar y diseño.Pablo Esteban“Amazon esnuestro rival a batiren España”Marc Vicenteinforetail/Mayo 201421

PALABRA DE...Marta CortésDirectora de Marketing de Europastry“Nuestra marcaes la calidad denuestros productos”Después de facturar 400 millones de euros en 2013, Europastry afronta la segundamitad de este año con la expectativa de mantener el crecimiento registrado en losúltimos ejercicios, para lo que se apoya en la internacionalización y la innovación,pilares fundamentales del ‘core business’ de la compañía, que –por otra parteapuestapor nuevas herramientas del canal digital.¿Qué balance realiza de laevolución que está siguiendoEuropastry durante 2014?Tras lograr en 2013 unas ventas de 400millones de euros, la expectativa deEuropastry para este 2014 es mantenerel crecimiento registrado en losúltimos años, lo que pretendemos conseguirapoyándonos en el lanzamientode nuevos productos y afianzándonos,cada vez en mayor grado, en nuestrocrecimiento internacional. La internacionalizacióny la innovación están ennuestro ‘core business’.¿Qué evolución están teniendolas ventas internacionalesde su compañía?En la actualidad más del 20% de nuestrafacturación procede de las ventasen el exterior (en más de 40 países)y en los próximos años esperamosalcanzar una cuota del 30%. En 2013Europastry cerró acuerdos con en elgrupo estadounidense Wenner Bready la compañía turca Uno, con los quese están construyendo plantas de producciónde masas congeladas en cadauno de los países.¿Europastry ha recibidorecientemente el ‘VII PremioEstrategia NAOS a la mejoriniciativa empresarial de 2013’.¿Qué significa este premio para lacompañía?Es un premio que reconoce nuestragama de panes reducidos en sal. EnEuropastry asumimos la responsabilidady, consecuentemente, estamosintentando eliminar la máximacantidad posible de todos aquellosingredientes que tienen una connotaciónnutricional desfavorable,como la sal, las grasas y los azúcares,manteniendo siempre las propiedadessensoriales del producto. En sumomento ya fuimos pioneros en laeliminación de las grasas trans en todosnuestros productos y seguimostrabajando con nuestro equipo deI+D para seguir innovando porquenuestra marca es la calidad de nuestrosproductos.¿Cómo definiría la situaciónpor la que está atravesandoel marketing aplicado alsector de gran consumo?En nuestro sector nos encontramosque el cliente busca un partner,una solución 360 grados, desde eldesarrollo de productos diferencialeshasta ayudar a potenciar el área dedicadaa la panadería. Asimismo, esimportante destacar que la comunicacióny la presentación del productoen el lineal son fundamentales.¿Qué importancia otorga a lasegmentación de los mensajesdirigidos al consumidor?Es cierto que ahora intentamos dirigirmás la venta, ya que no todo se vendeen todos los sitios ni de la misma manera.Es importante saber diferenciar losdistintos canales de venta, así como laszonas geográficas, y dirigir los recursosal público adecuado.¿Qué importancia está adquiriendoel marketing digital?Europastry apuesta por las nuevasherramientas del canal digital, comoel lanzamiento del e-commerce paraque nuestros clientes puedan hacer lospedidos o, más concretamente en elárea de marketing, la nueva aplicaciónapp de Fripan para que los clientes esténal día de todos nuestros productos.¿Cuáles son los puntalessobre los que se asienta laestrategia de marketing deEuropastry?Son muy importantes los nuevos lanzamientos,ya que más del 5% de nuestrasventas anuales procede de productosinnovadores. Además, en los últimosaños nos hemos centrado en replicarlos métodos artesanales de los obradorestradicionales en nuestros centrosproductivos. 22 inforetail/Mayo 2014

KANTAR WORLDPANELPARA TODOS LOS QUEENCUENTRAN EN LA COCINAEL METAL MÁS PRECIADO.Desde ollas grandes a sartenes. Horeca Select,la marca exclusiva de Makro, te ofrece las herramientasperfectas para los profesionales de la cocina.www.makro.esinforetail/Mayo 201423

PASILLO CENTRALLa vuelta al mundo» REINO UNIDOHeineken invierte en la producción de sidraLa multinacional Heineken refuerza su negocioen la categoría de sidras con la inversión de 58millones de libras (70 millones de euros) en lafábrica que opera en la ciudad de Hereford (ReinoUnido). Esta partida presupuestaria se destinaráa la ampliación de la capacidad de producción delas instalaciones, así como a la modernización desu equipamiento.» FRANCIACarrefour compra tiendas y testa nuevomodelo de hipermercadoGroupe Carrefour ha completado la adquisición de 128 tiendasde la cadena de supermercados Coop Alsace, después de quelas autoridades francesas hayan dado luz verde al acuerdode compra. Asimismo, la compañía, en cuyo accionariado haentrado con un 6,1% la familia Moulin –propietaria de GaleriesLafayette-, ha abierto un nuevo modelo de hipermercado,ubicado en el centro comercial Qwartz, a las afueras de París;la nueva tienda, que tiene una superficie de venta de 11.300m 2 , cuenta con una amplia gama de servicios ‘conectados’ yofrece la aplicación móvil ‘C-où’.» CHINAArla Foods inaugura un centro de innovaciónArla Foods ha inaugurado un laboratorio deinnovación en Pekín (China), que ha requerido unainversión de 10 millones de coronas danesas (1,5millones de euros). “Nuestro primer objetivo serácrear aquellos productos lácteos que satisfagan lasdemandas de los consumidores chinos, a quienesles encanta consumir queso con formas diferentes”,afirma el vicepresidente de Arla y responsable delnegocio en China, Frede Juulsen.» INDIAMahou San Miguel crea su primerafilial fuera de EspañaLa cervecera española Mahou San Miguelestablecerá en India su primera filial internacionaltras la adquisición del 100% de Arian Breweries& Distilleries, compañía propiedad de un grupofamiliar local en la que ya controlaba un 50% através de un acuerdo de ‘joint-venture’ alcanzadoen 2012. “La actividad exterior será nuestra principalpalanca de crecimiento de cara a los próximosaños”, ha afirmado la compañía.» ESTADOS UNIDOSWalmart presenta To Go y avanzaen la compra multicanalWalmart ha abierto su primeratienda de conveniencia con la enseñaWalmart To Go en la localidad deBentonville (Arkansas), donde ofreceun amplio surtido de conveniencia.Asimismo, la compañía avanza en eldesarrollo de los nuevos formatosde venta on-line con la construcciónde un centro de ‘click and collect’ enBentonvill, que tendrá 1.400 metroscuadrados y ofrecerá alrededor de10.000 productos de alimentación.» FRANCIAAuchan lanza un centro comercialen internet y potencia el coche eléctricoImmochan, la filial de Auchan, ha invertido 12millones de euros en lanzar, antes de que termineeste año, un centro comercial on-line en Francia.“Todos aquellos usuarios que lo deseen podránrealizar la compra online en nuestro nuevo centrocomercial, donde encontrarán ropa, perfumes,muebles, televisores…”, apunta el director de e-business de Immochan, Hervé van den Abeele. Porotra parte, Auchan está potenciando el uso delcoche eléctrico en Francia gracias al acuerdo queha firmado conNissan, por elque se pone enmarcha la primerared francesa derecarga rápidade vehículoseléctricos.» ARGELIALas manzanas Marlenellegan al MagrebLa marca de manzanasMarlene, pertenecienteal consorcio sudtirolésVOG, está potenciandosu presencia en lospaíses del Magreb, yaque ha comenzado acomercializarse en Argeliadespués de que el otoñopasado llegase a Libia. “Lospaíses del norte de Áfricason una meta interesante yprometedora para nuestrosfrutos de marca Marlene”comenta Gerhard Dichgans,director de VOG.24 inforetail/Mayo 2014

» HOLANDASpar desarrolla su primera ‘pop-up store’La multinacional Spar ha abierto en Holanda suprimera ‘pop-up store’ con la que pretende impulsarel conocimiento de su marca propia. La tiendaestá situada en la localidad de Delft y estará activadurante cuatro semanas de jueves a domingo. Laintención de la compañía es poner en marcha máspuntos de venta bajo esta fórmula en otras ciudadesdel país como La Haya y Rotterdam.» BÉLGICADelhaize crea una nueva generaciónde supermercadosDelhaize ha implantado en Wezembeek-Oppem (Bélgica) un nuevo conceptode supermercado, fundamentado enel eslogan ‘Bien acheter, Bien manger’(‘Comprar bien, comer bien’), quepretende proporcionar al consumidor “unambiente cálido, humano e inspirador,para que obtenga el máximo valor por sudinero”, afirman fuentes de la compañía.» ITALIACampari compra Fratellipor 103 millonesEl grupo italiano de bebidasespirituosas Campari haadquirido el 100% del capitalsocial de la compañía sicilianaFratelli Averna por 103,7millones de euros. AvernaGroup es una empresa líder enlas bebidas alcohólicas en elmercado transalpino que cuentaen su cartera con referenciascomo Averna, Braulio,Limoncetta y Grappa Frattina.» HOLANDANace el gigante cafeteroJacobs Douwe EgbertsMondelez International y D.E MasterBlenders 1753 B.V. han unido susrespectivos negocios cafeteros paracrear Jacobs Douwe Egberts, lacompañía especializada en café másgrande del mundo, con unos ingresosanuales de más de 7.000 millones dedólares (5.000 millones de euros) yunos márgenes Ebitda de más del 15%.Tendrá su sede central en Países Bajos,manteniendo posiciones de liderazgoen más de 25 países.» RUSIAPalancares, autorizadapara vender en el paísPalancares Alimentación, compañíaperteneciente al Grupo Fuertes, harecibido la autorización del servicio rusode supervisión veterinaria y fitosanitariapara poder vender sus productos enRusia. “Es una excelente noticia paranuestra organización ya que nos vuelvea posicionar en un mercado con enormepotencialidad para quesos de calidadcomo los nuestros”, afirma Javier Ruiz de laTorre, gerente de la compañía.inforetail/Mayo 201425

PASILLO CENTRALLa vuelta a España» PONTEVEDRAPaco & Lola potencia su expansióninternacionalAdega e Viñedos Paco & Lola, bodega adscritaa la Denominación de Origen Rías Baixas,va a potenciar su expansión internacional:“Actualmente estamos presentes en más de30 países de cuatro continentes, pero estamosen pleno proceso de expansión internacionalpor lo que este número está creciendo deforma continua”, afirma Belén Varela, directorageneral de la bodega.» SEVILLAÁngel Camacho invierte cincomillones en su fábricaÁngel Camacho Alimentaciónha anunciado una inversiónde cinco millones de eurosen su fábrica de Morón de laFrontera (Sevilla) para mejorarla tecnología implantada en losprocesos productivos, tal y comoha anunciado el presidente dela compañía, Ángel CamachoÁlvarez. La compañía facturó183,5 millones de euros en 2013,un 6% más.» CÓRDOBACarbonell se renuevaCarbonell ha cambiado su imagen,después de casi 150 años de historia,con el objetivo de reforzar lavinculación del aceite de oliva con lasalud. El nuevo logo tiene forma decorazón y el reclamo principal de lasbotellas, ‘ayuda a cuidar el colesterol’,inciden en los beneficios del aceitede oliva frente a las enfermedadescardiovasculares. Además, desapareceel eslogan del logo para dejar paso a lafecha de creación de la marca, 1866.» ASTURIASGlobal SMM 2009 compraAguas de FuensantaLa empresa Global SMM 2009 hacomprado Aguas de Fuensanta porun importe de 3,9 millones de euros,en una operación en la que estánincluidas todas las marcas de lacompañía, así como la asunción de latotalidad de la plantilla, compuestapor 49 trabajadores. El plan comercialdiseñado para la compañía apuestapor aumentar el volumen de negociomediante las exportaciones y entrar enbeneficios este mismo año.» GRAN CANARIABerlys adquiere el control de JSPBerlys Corporación ha comprado lamayoría de Industria Panificadora JoséSánchez Peñate (JSP), líder en las IslasCanarias y única compañía que cuentacon estructura propia de fabricación,venta y distribución en estearchipiélago, según ha informado lafirma. JSP factura 18 millones de eurosy emplea a 250 personas. Cuenta condos plantas en Tenerife y Gran Canariapara la producción de pan, bollería yrepostería.26 inforetail/Mayo 2014

» TIENDAS QUE ABREN...» VIZCAYASonae Sierra debutacon Coop Store en EspañaSonae Sierra ha abierto su primeraCoop Store en España, un nuevoconcepto desarrollado dentro de lainiciativa Flash Store, cuyo objetivo esayudar a emprendedores y pequeñosy medianos comerciantes a poner enmarcha sus negocios dentro del centrocomercial. El nuevo modelo consiste enla presencia de varios operadores enun mismo local, dentro de un régimenflexible de cooperación.» BARCELONAGrupo Codorníu presentaUnique Brands Premium SpiritsGrupo Codorníu ha presentadoUnique Brands Premium Spirits, marcacomercial de destilados premiumcaracterizados por su alta calidad,diferenciación en su categoría yautenticidad. La enseña comercialcomienza su andadura en cuatrocategorías (tequila, ron, vodka yginebra). Todas las marcas son deimportación y su distribución esexclusiva para España y Andorra.Apertura de puntos de venta en Castellón (Altura y Burriana), Alfaz del Pi(Alicante) y Alhaurín de la Torre (Málaga).Puesta en marcha de un establecimiento en Avilés (Asturias).Estreno de un supermercado en Badalona (Barcelona).Inauguración de tiendas en Cornellá (Barcelona) y Olot (Girona).Puesta en marcha de tiendas Express en Madrid (dos), Barcelona (tres), Sevilla,San Sebastián, Alicante, Salamanca y Gijón (Asturias); y de un Supeco enAlcalá de Henares (Madrid).Inauguración de un centro en Palomares del Río (Sevilla).Apertura de Maxico en Lepe (Huelva), Rota (Cádiz) y Utrera (Sevilla).Estreno de un centro Condislife en Móstoles (Madrid).Inauguración de establecimientos en Valencia (capital y Riba-roja del Túria),Almería (capital y Roquetas de Mar), Reus (Tarragona) y Dénia (Alicante).Estreno de un punto de venta español en Sevilla.Puesta en marcha de tiendas Coaliment Compra Saludable en Valencia(Polinyà de Xúquer, Llutxent), Baleares (Palma de Mallorca, Esporles yBunyola), Zaragoza (capital y La Puebla de Alfindén), Castellón (Artana yRibera de Cabanes), tres en Salou (Tarragona), Urdiain (Navarra), Fuente elFresno (Ciudad Real) y Alpera (Albacete); y de centros Tradys en Madrid (dos),Barcelona (capital, Sant Adrià del Besos y Vilanova i la Geltrú), Cáceres (dos enPlasencia y Cabezuela del Valle), Valdealgorfa (Teruel), Santa Pola (Alicante),Almagro (Ciudad Real) y Xeresa (Valencia).Inauguración de un supermercado en Puebla de Montalbán (Toledo).Estreno de tiendas franquiciadas DIA Market en Barcelona (dos en la capital yL’Hospitalet) y Llorenc del Penedès (Tarragona); y de una tienda Maxi DIA enZaragoza.Apertura de un supermercado en Villamalea (Albacete).Estreno de una tienda Eroski Center en Orio (Guipúzcoa).Puesta en marcha de una franquicia Claudio en Rianxo (A Coruña); y de unsupermercado Gadis en Valladolid.Inauguración de un supermercado Plenus en Monterroso (Lugo).Apertura de una tienda Cash&Fresh en Córdoba.Estreno de un punto de venta en Xixona (Alicante).Inauguración de dos establecimientos en Madrid.Puesta en marcha de una tienda en Leganés (Madrid).» BALEARESKalise Menorquina refinancia su deudaEl fabricante de helados KaliseMenorquina ha completado el procesode refinanciación de su deuda bancariaa través de un sindicado de sus bancos,con el que podrá dar continuidad a susplanes de expansión. Las previsiones delgrupo para el presente ejercicio auguran“un crecimiento significativo” en su líneasde negocio estratégicas, que ya se haconstatado en el primer trimestre.Apertura de un establecimiento en Pizarra (Málaga).Inauguración de supermercados en Barcelona (capital, Olesa de Montserraty Mollet del Vallés), Santander, Adra (Almería), Nigrán (Pontevedra), Tudela(Navarra), Telde (Gran Canaria), y Andratx y Capdepera (Baleares).Apertura de un Spar en Chillón (Ciudad Real); y de centros ‘suma’ en Barcelona(dos en la capital y Masnou), Pamplona (dos) y El Carpio (Valladolid).Estreno de un establecimiento Dialprix en Pilar de la Horadada (Alicante).Apertura de un supermercado en Alcantarilla (Murcia).Inauguración de Supermercados Lupa en la provincia de Salamanca (capital yCiudad Rodrigo).Estreno de tres centros en Telde (Gran Canaria).Inauguración de una tienda en Alzira (Valencia).Apertura de Supermercados Unide en Alicante, Madrid (dos en Bustarviejoy Cercedilla), Ávila (Hoyo de Pinares y Sanchidrián), Quismondo (Toledo),Beriaun (Navarra), Arroyo de La Luz (Cáceres), Los Silos (Tenerife), MartínMuñoz de Las Posadas (Segovia) y Ojos de Garza (Las Palmas); de centrosUnide Market en Madrid (dos en la capital y dos en Leganés), dos en Cantalejo(Segovia) y El Tiemblo (Ávila); y de tiendas Udaco en Madrid (Torrejón deArdoz y Gargantilla de Lozoya), Sorihuela (Salamanca) y Lumbier (Navarra).inforetail/Mayo 201427

ESPECIALRETAILALIMENTARIOEN ESPAÑAEl mostradorBalance de un año661 aperturas de tiendasAnálisis de formatosSupermercado • HipermercadoCash & carry • DiscountEn profundidadCarrefour • Alcampo • Makro • LidlLa voz de...Joan Vives (Covalco)

EL MOSTRADORBALANCE ANUALEspaña suma 661 aperturas de establecimientos en los últimos doce mesesestrenosOla dedinamizarparamercadoelLos distribuidores han abierto 661 establecimientos en España alo largo de los últimos doce meses, lo que supone 135 aperturasmás que en el mismo periodo del año anterior, según los datosrecopilados por la revista ‘infoRETAIL’. Cataluña repite como laregión más prolífica en nuevas tiendas, seguida por Madrid yAndalucía. Cinco cadenas acumulan el 57,3% de las aperturas.30 inforetail/Mayo 2014

España ha cerrado 2013 con61.576 establecimientos dedistribución, lo que supone 388unidades menos que un añoantes, es decir, un descensodel 0,6%, según los datos delinforme Nielsen 360. Sobreeste total, el formato supermercado (de 100 a2.499 metros cuadrados) ha sido el único queha registrado crecimiento, sumando 18.113tiendas, un 2,5% más que en 2012, lo que setraduce en 447 nuevos activos.Frente a este incremento, loshipermercados han perdido cuatro puntosde venta (totalizan 444), mientras que lospequeños establecimientos con superficieinferior a 100 metros cuadrados terminaronel año con 9.078 puntos de venta (-1,2%) ylas tiendas tradicionales de alimentación,computando sólo las establecidas en laPenínsula y Baleares, tenían 23.214 unidades,con un descenso del 1,3%.En cuanto a los establecimientosespecializados en droguería y perfumería,a cierre de 2013 había en la Penínsulay Baleares 4.699 puntos de venta delibreservicio (-3,7%) y 6.028 tiendastradicionales (-4,5%).Bajo este contexto global, es importantedestacar que en los últimos doce meses(desde mayo de 2013 a mayo de 2014),según el estudio exclusivo que ofreceinfoRETAIL, en España se han estrenado 661nuevos puntos de venta, lo que indica 135activos más que en el periodo precedente.Cataluña, Madrid, Andalucía y ComunidadValenciana son las Comunidades Autónomasdonde más dinamismo ha habido con lasaperturas, mientras que en el polo opuesto seencuentran Asturias, Cantabria y La Rioja.Reparto desigual en CataluñaLos operadores de la distribución hanredundado en su apuesta por Cataluña. Enpleno debate sobre el sistema de horarioscomerciales, la comunidad catalana ha sidola región que más tiendas ha visto nacer (124frente a las 104 del año anterior), gracias alimpulso de la provincia de Barcelona, queha contado con 86 estrenos, 16 más que enlos doce meses anteriores. Grupo Miquel yHD Covalco han propulsado esta expansióngracias a la apertura de centros franquiciados.Las otras tres provincias catalanas hantenido una evolución desigual. Tarragona seha consolidado como segunda potenciade la región, aunque manteniendolos números del pasado año (21).Por último, mientras que Girona haabierto diez comercios más (15) queen 2013, Lleida ha albergado dosestrenos menos (seis). Junto a los dosCrecen lasaperturas en todaslas autonomías,salvo en Galicia,Cantabria y Murciainforetail/Mayo 201431

EL MOSTRADORReparto autonómicode aperturas de tiendasGalicia11Asturias9Castillay León49 AragónCantabria9País Vasco32La Rioja5Navarra19Cataluña124Fuente: infoRETAIL. Datos relativos a las aperturas deestablecimientos de mayo de 2013 a mayo de 2014.Extremadura28Madrid92Andalucía87Castilla-La Mancha5023Murcia9ComunidadValenciana68Canarias26Baleares20grupos de distribución antes mencionados,los principales actores en Cataluña siguensiendo enseñas de origen catalán comoCaprabo, Condis, Bon Preu o Plusfresc.En el caso de la Comunidad de Madrid(92 aperturas), la expansión ha venidodirigida fundamentalmente por Mercadona,Carrefour, Simply y, sobre todo, Unide. Lacooperativa ha concentrado casi la mitad delos nacimientos comerciales (40), mientrasque el desarrollo franquiciado de Carrefourtambién ha sido destacado (16). La firma deJuan Roig ha representado la tercera marcamás aperturista en la región (ocho), y Simplyla cuarta (siete).En total, la región capitalina sido la quemás ha crecido respecto al año anterior(34 inauguraciones más) y ha superadoa Andalucía para situarse en el segundolugar del ranking nacional de aperturas. Laautonomía madrileña se muestra como unmercado atractivo para los retailers y pruebade ello es que 14 cadenas diferentes hanprobado suerte en la región.Andalucía también creceLa comunidad andaluza, pese a caer de lasegunda a la tercera posición en el listado,también ha arrojado cifras positivas frenteal periodo anterior (doce aperturas más). Laregión, que ha contabilizado 87 estrenos,ha tenido como motor de desarrollo a laprovincia de Sevilla, que ha visto abrir 27puntos de venta, doce más que un año antes.Las franquicias de Carrefour y la enseñaMaxico de Cash Lepe han impulsado esteprogreso totalizando casi la mitad de lasaperturas. Asimismo, destaca la variedadde enseñas activas en el último año natural,hasta sumar una decena, entre las quedestaca la americana Costco, que ha entradoen Europa por el Guadalquivir.En Málaga, nuevamente las franquicias-especialmente de Carrefour y Miquel-32 inforetail/Mayo 2014

BALANCE ANUALPipas USA: Apoyandoa las marcas de snack españolas Centro Comercial Xanadú de Madrid más de 440.000 impactos“Quiero mis pipas!” “Las pipas son una excusa. Sal y disfruta”LoriMcGehee, la nueva directora de marketing de Pipas USA, inforetail/Mayo 201433

EL MOSTRADOREl supermercado caeríasin MercadonaEl canal supermercado ha cerrado elejercicio 2013 con una cuota de mercado envalor del 43,3%, lo que representa un puntoporcentual más que el año anterior, siendoel formato dinámico que más crecimiento hatenido. También tuvo una evolución positivael discount, con un aumento de 0,4 puntosen su cuota de mercado, mientras que elhipermercado mantiene la tendencia bajistade los últimos años, descendiendo su cuotahasta el 14,3% (-0,3 p.p.).No obstante, y según los datos facilitadospor Kantar Worldpanel, si se eliminasela presencia de Mercadona del canalsupermercado, su cuota se reduciría hastaun 21,4%, lo que significaría una caídade 0,3 puntos porcentuales respecto alaño anterior, si tampoco se computase lapresencia de la empresa presidida por JuanRoig en el formato.Por otra parte, y si se contemplase aMercadona en el canal discount, ésteaumentaría su ‘market share’ hasta el33,6%, registrando un crecimiento de 1,5puntos porcentuales respecto a 2012, enel supuesto de que la compañía valencianatambién figurase en este formato comercial.En cuanto al gasto realizado en cada compra,se aprecia que se ha producido un incrementoen supermercado y discount, contrastando conel descenso de hipermercado y cash & carry.Así, atendiendo a datos facilitados por KantarWorldpanel, el supermercado promedia un gastopor acto de la compra de 31,1 euros (+1,2 euros),mientras que el del discount es de 23,6 euros (+0,6euros), el del hipermercado de 52,5 euros (-0,6euros) y el del cash & carry de 54 euros (-2,7 euros).Cuota de mercado por canalSuperm.+Autos.HipermercadoDiscountEspecialistasTienda tradicionalCash & CarryInternetConveniencia42,343,314,614,311,211,625,424,61,31,20,70,70,60,60,10,120122013Fuente: Kantar Worldpanel / infoRETAIL.Los datos porcentuales hacen referenciaal total de las ventas en valor en FMCG(alimentación + droguería + productosde bebé + pet food + perfumería).0 5 10 15 20 25 30 35 40 45 50han dominado las aperturas. La provinciaha contabilizado doce nuevos centros(+2), en los que también han participadocadenas regionales (Maskom y Caro Ruiz) y‘discounters’ (Lidl y Aldi).La cooperativa Covirán ha promovido eldinamismo del sector en su provincia deorigen, Granada. También doce aperturas hacobijado esta provincia (+2), que ha dado labienvenida a media docena de distribuidores.Almería, que se ha visto superada por Málagay Granada, ha acogido diez inauguraciones(tres menos que en el año anterior) que hancorrespondido a siete operadores diferentes,con Caro Ruiz (tres) como líder expansionista.Finalmente, Cádiz ha registrado ochoestrenos (+1); Córdoba, siete (=); Huelva, seis(+1); y Jaén, cinco (-3). Cash Lepe y Alsara hantenido un peso notable en estos mercados,donde también han estado presentes otrasmarcas como Miquel, Caro Ruiz, Eroski, Lidl,Hermanos Martín y Luis Piña, entre otros.La Comunidad Valenciana tampoco halevantado el pie del acelerador y prosiguecon su avance comercial, habiendo estrenado16 tiendas más que en el mismo periodo delaño anterior. Frente a lo que podría pensarse,la provincia de Alicante consolida su tirónen la autonomía con 33 aperturas (+13)aprovechando el auge turístico. Nuevamente,Unide aparece como un dinamizador notorio,con nueve estrenos, seguido de Carrefour,Consum e Hiperber, con cinco aperturas cadauno. También han sumado Musgrave, JuanFornés Fornés y Aldi.Valencia, con 24 estrenos (+4), ha tenidoen la decena de aperturas de Covalco su granimpulsor, si bien, otras ocho cadenas hantenido actividad en la provincia. Finalmente,Castellón ha puesto la nota negativa de lacomunidad, al registrar once inauguraciones,una menos que en el año anterior. Tambiénaquí, Covalco ha sobresalido entre el resto desus rivales con media docena de nacimientos,según los datos de la revista infoRETAIL.Mejora castellanaLa meseta castellana repite tras la ComunidadValenciana en la evolución aperturista. Lasdos Castillas han mejorado en once estrenos34 inforetail/Mayo 2014

BALANCE ANUALinforetail/Mayo 201435