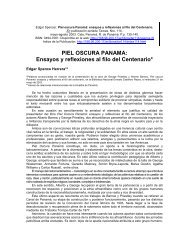

CUADRO N9 2IMPUESTO SOBRE LA RENTA DE PERSONAS JURIDICASSi la yenta provable es:el impuesto sera <strong>de</strong>:Haste 5.000 balboas 5%De mos <strong>de</strong> 5.000 haste 15.000De mos <strong>de</strong> 15.000 haste 30.000De mos <strong>de</strong> 30.000 host° 80.000De mos <strong>de</strong> 80.000 haste 200.000De mos <strong>de</strong> 200.000 haste 500.000De nulls <strong>de</strong> 500.00081.250 mos 10% sabre elexce<strong>de</strong>nte <strong>de</strong> 5.000B/.1.250 men 15% sobre elexce<strong>de</strong>nte <strong>de</strong> 15.000B/.3.500 mos 25% sabre elexce<strong>de</strong>nte <strong>de</strong> 30.000B/.16.000 m6s 35% sabre elexce<strong>de</strong>nte <strong>de</strong> 80.000B/.58.000 m6s 42% sabre elexce<strong>de</strong>nte <strong>de</strong> 200.0008/.184.000 m6s 45% sabre elexce<strong>de</strong>nte <strong>de</strong> 500 000.c.— La Intervencien• El cuadro N9 2 correspon<strong>de</strong> a los torifos sabre las rentas gravablesO a las personas juridicos dictadas par lo Ley 99 <strong>de</strong>l arid 1964, Articuloai 699. (II)O "Las <strong>de</strong>claraciones <strong>de</strong> los rentos sett preporadas par un ContodorZ PUblico Autorizodo en cualquiera <strong>de</strong> los cosos siguientes:" —senala el0u orticulo 712 <strong>de</strong> la nueva ley —.et "a) Cuondo se trate <strong>de</strong> contribuyentes que se <strong>de</strong>diquen 0 cattailvida<strong>de</strong>s <strong>de</strong> cualquier indole cuyo capital sea mayor <strong>de</strong> cien mil bolboas;• "b) Cuondo se trate <strong>de</strong> contribuyentes que tengan un volumenanual <strong>de</strong> yentas mayor <strong>de</strong> cincuenta mil balboas." (12)OLos impresarios se encontraron par primer° vez con inspectoresgenuinos <strong>de</strong>ntro <strong>de</strong> sus propios negocios. Des<strong>de</strong> la Implantacion <strong>de</strong> estearticulo ban tenido que separarse <strong>de</strong>l cargo <strong>de</strong> Director <strong>de</strong> Rentas Inter-nas dos distinguidos economistos panamertos.a• Los dos renuncias fueron prOcticomente o brozo torcido. El Dr. NU6ezICI se negoba a renunciar, pensondo que tenet el respaldo tanto <strong>de</strong>l Presl-Zo <strong>de</strong>nte <strong>de</strong> la Republica coma el <strong>de</strong>l pueblo ponarnerio. Posoron varlos diosin que el CONEP insistio en la seporacion <strong>de</strong>l Dr. Niiiiez <strong>de</strong> la Direccion<strong>de</strong> Rentas Internas. El Presi<strong>de</strong>nte Robles ante esta situacion busc6 lamejor solida sin menoscabor el prestigio <strong>de</strong> su Gobierno.30 I(11) La Reforms TrIbutaria, ob cit. Mg. 6.(12) Estudio fiscal do Panama, BID-OEA, Washington, 1964, Mg. 17.

El CONEP no Sc <strong>de</strong>mor6 en encontrer "el hoyo" que buscabo elPresi<strong>de</strong>nte. Descubrieron que N65ez habio <strong>de</strong>scuidodo algunos formulariespersonales paw ingresar su outornovil cuondo ileg6 al pals porehacerse cargo <strong>de</strong>l explosive puesto. Cuondo le hicieron sober el holiazgo,N6fiez, personalmente, se dirigi6 al Palacio <strong>de</strong> las Garzos (polaciopresi<strong>de</strong>ncial) y present6 su renuncio In<strong>de</strong>clinable. El ex-Viceministro <strong>de</strong>Agriculture, Comercio e Industries, (MACI), Felix Armando Quires, cornprendi6cue era su posicion y se retir6 antes que eltollaran mos petardos.Genoci<strong>de</strong> la renuncio <strong>de</strong> Quires lo prensa titul6 con gran <strong>de</strong>spliegue:"El CONEP 2, Gobierno 0".La reglamentacion mds estricta, en especial en to que se ref iere alos multas y su imposicion mes practice, permite un mayor control sabrelas Irregularida<strong>de</strong>s cometidas par los tributaries.En el estudio reolizado par una comision especial, integrada parexpertos <strong>de</strong>l Banco Interamericano <strong>de</strong> Desarrollo y <strong>de</strong> la Orgenizacion<strong>de</strong> Estodos Americonos, e<strong>de</strong>mas <strong>de</strong> funcionorios <strong>de</strong>l Ministerio <strong>de</strong> Hacienday Tesoro, se comprob6 que existion gran<strong>de</strong>s empresas no investigadasen los tiltimos 20 arios. (13)Los autores <strong>de</strong>l estudio, en su rnayoria norteamericanos y funcionariosprobedos <strong>de</strong> Panama, recomendaron la elimination <strong>de</strong> las exoneroclonesconcedidas par el gobierno a casi cualquier empresario que lopldiese.En Panama, seam los Investigadores, yo era conocido popularmenteel "Club <strong>de</strong> los Exonerodos". Su 'lamer° <strong>de</strong> miembros credo tante queno Sc consi<strong>de</strong>roba un privilegio pertenecer a el. Sin embargo, nadie <strong>de</strong>jobaposer lo oportunidad <strong>de</strong> ingresar, sus divi<strong>de</strong>ndos elan, y son todavia,<strong>de</strong> gran valor. Aproximadamente 0/.4,900.000 pier<strong>de</strong> el fisco anualmentepar concepto <strong>de</strong> exoneraciones. La cif ra representa el 13% <strong>de</strong> todoslos ingresos fiscales. (14)3.— El Club <strong>de</strong> los ExoneradosEn la actuali<strong>de</strong>d hay 173 empresas que tienen celebrados connotescon In Na<strong>de</strong>r, basodos en la Ley 25, <strong>de</strong>l 7 <strong>de</strong> Febrero <strong>de</strong> 1957. (15) LaLey N9 25, sabre fomento <strong>de</strong> la producci6n senora en su primer orticuloque esti "encominada a regular, estimular, promover, ayudor, proteger,mantener y oseguror las activida<strong>de</strong>s econemicas <strong>de</strong> los porticulares..."Ones 78 empresos ban firmado contratos slmilares con el Estado&mo<strong>de</strong>s en la Ley 12, <strong>de</strong>l 10 <strong>de</strong> Mayo <strong>de</strong> 1950. En 1917 el gobiernoI Irmo su primer contrato con uno empresa privada. La "Cio. Pc:name/la(13) Estudio Fiscal <strong>de</strong> Panama, ob. cit. Pap. 56.(14) La Reforms] Tributaria, Obt. clta. Pao. 162 164 y 220.(15) MinIsterlo <strong>de</strong> Hacienda y Tesoro, Septiembre <strong>de</strong> 1965. I 31