WALMEX - Ixe

WALMEX - Ixe

WALMEX - Ixe

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

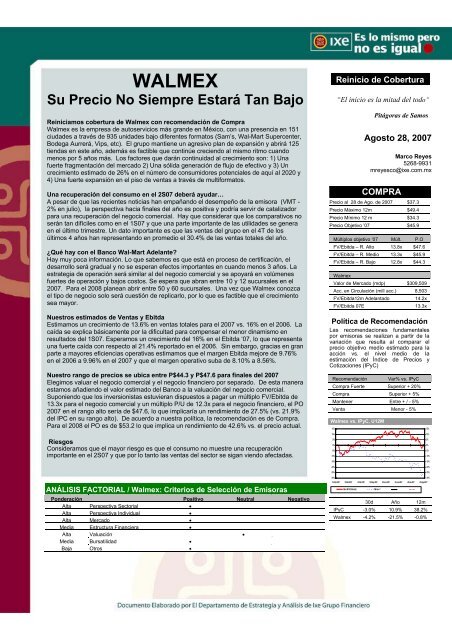

<strong>WALMEX</strong>Su Precio No Siempre Estará Tan BajoReiniciamos cobertura de Walmex con recomendación de CompraWalmex es la empresa de autoservicios más grande en México, con una presencia en 151ciudades a través de 935 unidades bajo diferentes formatos (Sam’s, Wal-Mart Supercenter,Bodega Aurrerá, Vips, etc). El grupo mantiene un agresivo plan de expansión y abrirá 125tiendas en este año, además es factible que continúe creciendo al mismo ritmo cuandomenos por 5 años más. Los factores que darán continuidad al crecimiento son: 1) Unafuerte fragmentación del mercado 2) Una sólida generación de flujo de efectivo y 3) Uncrecimiento estimado de 26% en el número de consumidores potenciales de aquí al 2020 y4) Una fuerte expansión en el piso de ventas a través de multiformatos.Una recuperación del consumo en el 2S07 deberá ayudar…A pesar de que las recientes noticias han empañando el desempeño de la emisora (VMT -2% en julio), la perspectiva hacia finales del año es positiva y podría servir de catalizadorpara una recuperación del negocio comercial. Hay que considerar que los comparativos noserán tan difíciles como en el 1S07 y que una parte importante de las utilidades se generaen el último trimestre. Un dato importante es que las ventas del grupo en el 4T de losúltimos 4 años han representando en promedio el 30.4% de las ventas totales del año.¿Qué hay con el Banco Wal-Mart Adelante?Hay muy poca información. Lo que sabemos es que está en proceso de certificación, eldesarrollo será gradual y no se esperan efectos importantes en cuando menos 3 años. Laestrategia de operación será similar al del negocio comercial y se apoyará en volúmenesfuertes de operación y bajos costos. Se espera que abran entre 10 y 12 sucursales en el2007. Para el 2008 planean abrir entre 50 y 60 sucursales. Una vez que Walmex conozcael tipo de negocio solo será cuestión de replicarlo, por lo que es factible que el crecimientosea mayor.Nuestros estimados de Ventas y EbitdaEstimamos un crecimiento de 13.6% en ventas totales para el 2007 vs. 16% en el 2006. Lacaída se explica básicamente por la dificultad para compensar el menor dinamismo enresultados del 1S07. Esperamos un crecimiento del 16% en el Ebitda ‘07, lo que representauna fuerte caída con respecto al 21.4% reportado en el 2006. Sin embargo, gracias en granparte a mayores eficiencias operativas estimamos que el margen Ebitda mejore de 9.76%en el 2006 a 9.96% en el 2007 y que el margen operativo suba de 8.10% a 8.56%.Nuestro rango de precios se ubica entre P$44.3 y P$47.6 para finales del 2007Elegimos valuar el negocio comercial y el negocio financiero por separado. De esta maneraestamos añadiendo el valor estimado del Banco a la valuación del negocio comercial.Suponiendo que los inversionistas estuvieran dispuestos a pagar un múltiplo FV/Ebitda de13.3x para el negocio comercial y un múltiplo P/U de 12.3x para el negocio financiero, el PO2007 en el rango alto sería de $47.6, lo que implicaría un rendimiento de 27.5% (vs. 21.9%del IPC en su rango alto). De acuerdo a nuestra política, la recomendación es de Compra.Para el 2008 el PO es de $53.2 lo que implica un rendimiento de 42.6% vs. el precio actual.Reinicio de Cobertura“El inicio es la mitad del todo”Pitágoras de SamosAgosto 28, 2007Marco Reyes5268-9931mreyesco@ixe.com.mxCOMPRAPrecio al 28 de Ago. de 2007 $37.3Precio Máximo 12m $49.4Precio Mínimo 12 m $34.3Precio Objetivo ’07 $45.9Múltiplos objetivo ‘07 Múlt. P.OFV/Ebitda – R. Alto 13.8x $47.6FV/Ebitda – R. Medio 13.3x $45.9FV/Ebitda – R. Bajo 12.8x $44.3WalmexValor de Mercado (mdp) $309,509Acc. en Circulación (mill acc.) 8,503FV/Ebitda12m Adelantado 14.2xFV/Ebitda 07E 13.3xPolítica de RecomendaciónLas recomendaciones fundamentalespor emisoras se realizan a partir de lavariación que resulta al comparar elprecio objetivo medio estimado para laacción vs. el nivel medio de laestimación del Índice de Precios yCotizaciones (IPyC)Recomendación Var% vs. IPyCCompra Fuerte Superior + 20%Compra Superior + 5%Mantener Entre + / - 5%Venta Menor - 5%Walmex vs. IPyC, U12M15%15%RiesgosConsideramos que el mayor riesgo es que el consumo no muestre una recuperaciónimportante en el 2S07 y que por lo tanto las ventas del sector se sigan viendo afectadas.10%5%0%-5%-10%-15%-20%-25%10%5%0%-5%-10%-15%-20%-25%ANÁLISIS FACTORIAL / Walmex: Criterios de Selección de EmisorasPonderación Positivo Neutral NegativoAlta Perspectiva Sectorial •Alta Perspectiva Individual •Alta Mercado •Media Estructura Financiera •Alta Valuación •Media Bursatilidad •Baja Otros •-30%-30%19-Feb-2007 15-Mar-2007 13-Abr-2007 10-May-2007 05-Jun-2007 29-Jun-2007 25-Jul-2007 20-Ago-2007Indice BMV(Mercado)Walmex V30d Año 12mIPyC -3.0% 10.9% 38.2%Walmex -4.2% -21.5% -0.8%

Walmex - DETALLE DE ANÁLISIS FACTORIALPERSPECTIVASECTORIAL-POSITIVAPERSPECTIVAINDIVIDUAL-POSITIVAP o s i t i v o N e u t r a l N e g a t i v o• Walmex podría representar alrededordel 35% de las ventas de la Antad,Agosto marcará el primer mes delregreso de Walmex a esta organizaciónque agrupa a 91 cadenas (36 deautoservicio, 17 departamentales y 38especializadas).• Mercado fragmentado y con posibilidadesde expansión, sobre todo hacia ciudadesmenores en donde todavía prevalecen lastiendas pequeñas. Además se habla de queel sector informal es casi tan grande como elformal y empresas como Walmex lo estánviendo como una oportunidad de desarrollo,para lo cual tienen fuertes inversionesprogramadas para los próximos años.• Perspectiva de recuperación en el consumodurante 2S07 deberá impulsar las ventas.• El crédito al consumo deberá servir deapoyo para un aumento de ventas. Lasgrandes cadenas están tratando deaprovechar su infraestructura para ofrecerservicios financieros, complementando asílas operaciones detallistas.• Bono poblacional: Del 2005 al 2020 seestima que el número de consumidoresregulares y aquellos que llegaran a la edadpara serlo podría crecer alrededor del 26%.• Walmex regresó a la Antad. El peso deWalmex podría ayudar en negociacionescomo en el caso del CETU.• Sólida presencia nacional y agresivo plande expansión que incluye 125 tiendasnuevas para el 2007. El plan es sosteniblepor varios años gracias en gran parte a lafragmentación del mercado.• Flexibilidad en cuanto a formatos y tamañosde formatos (multiformatos) para atacardistintos mercados.• Crecimiento de 13.6% en Ventas y 16% enEbitda para 2007. Crecimiento de 17% y19% en 2008e respectivamente.• Fuerte flujo de efectivo que permitemantener plan de expansión y además pagaratractivos dividendos.• Agresiva estrategia de precios bajos todoslos días.• Banco Adelante deberá de agregar valor afuturo, aunque el simple hecho de tener lalicencia bancaria genera una perspectivapositiva.• El lanzamiento de Medi-Mart (línea demedicamentos genéricos a no más de$39) podría dar apoyo a las ventascomerciales en un momento en que sevislumbra debilidad en el consumo. Esun buen proyecto, con márgenesatractivos pero no es un catalizador paraun incremento en ventas en el cortoplazo.• Caída en remesas afecta directamenteal consumo y ha tenido un impactonegativo en las ventas de las cadenascomerciales.• En los últimos años la gente ha pedidopréstamos y destina una parte importantede sus ingresos al pago de deudas, porlo que Un incremento en las tasa deinterés podría tener un impacto negativoen el consumo,• Primer semestre muy débil por efecto dedesaceleración en el consumo (difícilcomparativo, eventos no recurrentes). Elfuerte impacto en resultados podría noser totalmente compensado por un mejordesempeño en la segunda mitad del año.• Julio marcó uno de los peoresdesempeños del grupo en varios años(VMT-2%). La caída fue más fuerte quela del sector en general y serádifícilmente compensada por buenosresultados en el 2S07.• Las demás empresas del sector hantardado pero lograron implementarestrategias de precios bajos paracompetir con Walmex.• Formato Suburbia, que presentamejores márgenes que los otros formatosha sido el más afectado durante esteaño.• Difícil comparativo. Afectación porcaída en remesas.• Consumidor más cauteloso. Buendesempeño en número de clientesaunque menor ticket promedio.MERCADO-POSITIVA• El crecimiento de Wal-Mart Stores en EUAes limitado, aunque los resultados en losúltimos meses han sido mejores a loestimado. La perspectiva de algunosanalistas es que el motor de crecimientofuturo del grupo podría venir de mercadosemergentes como es el caso de México, porlo que consideran muy probable que Wal-Mart continúe invirtiendo en nuestro país.ESTRUCTURAFINANCIERA-POSITIVA• Sólido balance con muy poca deuda• Saldo en caja de $9.9 mil mdp al cierre del2T07. El balance estimado al cierre del 2007es de $13 mil mdp.• Deuda Neta 07e de $-10.7 mil mdpresultará en una razón de DeudaNeta/Ebitda de -0.47%• Podría considerarse hasta cierto puntoque el balance es ineficiente debido alexceso de efectivo y la poca deuda. Elritmo de acumulación de efectivo secompensa con un agresivo plan deexpansión, dividendos y recompras.VALUACION-NEUTRALBURSATILIDAD-POSITIVA• Sólido desempeño operativo y fuerte flujojustifican mayores múltiplos.La emisora cotiza a un múltiplo FV/Ebtida de14.4x, lo que refleja un premio de 27% sobreel promedio del sector nacional y un premiode 57.5% vs. el promedio del sectorinternacional.• Alta. La acción de Walmex es la segundaacción más bursátil de la BMV.El float es de 32.7% y pesa el 10.5% del IPC.• El valor por DCF presenta un descuentodel 8% vs. el VM actual. Para determinareste valor asumimos un crecimiento de3% en la perpetuidad y añadimos unvalor arbitrario para tratar de reflejar laincorporación del Banco.• Los altos múltiplos a los que cotizaWalmex están en parte incorporando elefecto del banco. El menor dinamismoen ventas y los “débiles” resultados secombinaron con los altos múltiplosocasionando un fuerte ajuste en lacotización de la emisora.OTROS• Negocio cíclico. Para Walmex las ventasdel 4T representan alrededor del 30% de lasventas totales del año.-POSITIVA• Cumple con las normas de GobiernoCorporativo establecidas por la BMV.• Constante recompra de acciones.Fuente: <strong>Ixe</strong> Casa de BolsaPágina 2

VALUACIÓNWalmex cotiza a un premiode 44% en el múltiploFV/Ebitda vs. el sectornacional.Por MúltiplosLa mayor valuación de Walmex se justifica por un mejor desempeño operativo que elde sus competidores, incluso que el de WalMart Stores. A continuación presentamosun cuadro comparativo con algunas de las empresas de autoservicios más importantestanto a nivel nacional como internacional.Walmex- Comparativo Sectorial (por Capitalización de Mercado)Empresa Cap. Mdo. P$ Vtas U12M Ebitda U12MMgn OpU12MMgn EbitdaU12MFV/ EbitdaP/U U12MGigante 18,656 33,340 2,054 3.94% 6.16% 10.29 23.75Comerci 31,494 47,230 3,787 6.20% 8.02% 9.31 13.32Soriana 63,270 60,992 5,116 6.72% 8.39% 12.12 21.28Walmex 323,292 210,311 20,480 8.13% 9.74% 15.43 24.68Promedio Nacional Cap Mdo US$Bn 6.46% 8.20% 10.72 17.30Costco 26.24 63.8 2.30 2.47% 3.61% 10.93 26.06Target 52.80 60.67 6.92 8.66% 11.41% 9.11 18.14WalMart 180.04 363.00 26.92 5.80% 7.42% 8.05 14.52Promedio Internacional 5.64% 7.48% 9.36 19.57Fuente: <strong>Ixe</strong> Casa de Bolsa,Además de un mejor resultado operativo, Walmex presenta algunos factores que laubican por delante de las otras empresas como: 1) Un fuerte dominio en el mercado; 2)Una sólida estructura financiera y la fuerte generación de flujo de efectivo; 3) Agresivosplanes de crecimiento y 4) Alta bursatilidad. Consideramos que todo esto ha justificadoen parte una mayor valuación, aunque también creemos que los altos múltiplosregistrados a principio de año, que incorporaban la noticia de la apertura del banco, sehan combinado con resultados “débiles” y han afectado la cotización de la acción.El rendimiento potencial enel rango alto al cierre del2007 es de 30%.Valuación y Precio ObjetivoEstamos valuando por separado el negocio comercial y el Banco, básicamente porqueoperarán de manera independiente. Utilizando un múltiplo FV/Ebitda adelantado de13.3x determinamos que el valor de las operaciones comerciales podría ubicarse enP$43.9 al cierre del 2007. Utilizamos este múltiplo porque es similar al múltiploFV/Ebitda al que cotizaba Walmex en el 2T06, previo a la noticia del Banco.Walmex- Comparativo de Múltiplos de BancosPara determinar el valor del banco y ante la falta de información, estamos utilizandovarios supuestos que consideramos conservadores. Para nuestro ejercicio usamos deparámetro 5 bancos, aunque consideramos que eventualmente el tipo de operación deAdelante podría estar entre HSBC y Banco Azteca. Suponemos que Walmex abriráalrededor de 1,000 sucursales del Banco de aquí al 2011 (las sucursales se abriríanen la mayoría de las tiendas sin contar Vips y algunos Superamas). Determinamosuna utilidad por sucursal de $2.5 mdp y una utilidad neta a futuro para el Banco de$2,450mdp. Ante la fuerte volatilidad en los múltiplos de los Bancos, escogimos elmúltiplo P/U actual promedio de 12.2x. Esto implica un Valor Futuro de $29,929 mdp,que traído a Valor Presente utilizando la WACC de Walmex (11.69%) resulta en unValor Presente de $17,220 mdp. El valor por acción resultante es de P$2.0. Esto,sumado al valor del negocio comercial nos da un valor total en el rango medio de$45.9 para las acciones de Walmex al cierre del 2007.Asignando un múltiplo de 13x al valor comercial y manteniendo los supuestos para elBanco, nuestro precio objetivo para el 2008 sería de P$53.2 lo que representaría unrendimiento potencial de 42.6% vs. el valor actual de la emisora.MULTIPLOS PRECIO NO. ACC. UPA 12M P/UPA VL P/VLGFNORTE 47.5 2,018.3 3.2 15.1 15.3 3.1GFINBUR 26.9 3,000.2 1.1 24.9 12.4 2.2GFINTER 18.5 236.3 2.6 7.0 10.0 1.9IXEGF 16.1 476.2 8.6 1.9 6.0 2.7PROMEDIO 12.2 2.4Fuente: <strong>Ixe</strong> Casa de Bolsa,Página 3

Walmex- Valor Estimado de Banco AdelanteHSBC BANORTE AZTECA GFINBUR GFINTERUTILIDAD NETA U12M 5,119.00 6,363.00 487.98 3,239.00 624.69SUCURSALES 1,360 994 1,420 36 14UTILIDAD POR SUCURSAL 3.8 6.4 0.3 90.0 44.6ADELANTE UT. x SUCURSAL 2.5NO. SUCURSALES ESTIMADO 1,000UTILIDAD NETA B.ADELANTE 2,450.0P/U 12.2VALOR FUTURO 29,928.5VP 17,220.0VALOR POR ACCIÓN $2.0VALOR TOTAL <strong>WALMEX</strong> $45.9Fuente: <strong>Ixe</strong> Casa de Bolsa, GFI.Walmex presenta undescuento del 6.1% vs. sucotización actual por DCF.Walmex – Valuación por DCF (mdd)Valuación por DCFEn nuestra valuación por DCF suponemos una WACC de 11.69%; Beta de 1.10; Bonode LP de 4.92%, y un crecimiento en la perpetuidad de 3%. Estamos considerandoque al valor Terminal debería añadirse un flujo adicional para tratar de reflejar laaportación que tendría el banco. Estamos suponiendo un flujo adicional de $50mdp aperpetuidad. Bajo esta metodología la empresa presenta un descuento del 6.1%respecto a su VM Actual. Consideramos que esto es un estimado muy conservador yconforme vayamos teniendo información la iremos incorporando a nuestro modelo.2007 (e) 2008 (e) 2009 (e) 2010 (e) 2011 (e) PerpetuidadFlujo Libre de Efectivo 12,680 13,953 18,448 23,456 30,638Tasa de Desc. (WACC) 11.69%Flujo de Ef. Descontado 11,353 11,186 13,241 15,074 17,628 258,970VPN de Flujos de Efect. 327,451(-) Deuda Neta -10,736 Pesos DólaresValuación DCF 338,188 Precio Obj. ’07 por DCF $39.8 $35.7VCM Actual 311,129 Precio al 28/08/07 $37.3 $33.5Descuento 8.0% Rendimiento 6.5% 6.5%Fuente: <strong>Ixe</strong> Casa de BolsaEl mercado está muyfragmentado y hay fuertesperspectivas de crecimiento.Perspectiva SectorialSe habla de que el sector de autoservicios está muy fragmentado y se especula que elsector informal podría ser tan grande como el formal. De acuerdo a lo que hemosplaticado con Walmex, es probable que ellos representen alrededor del 35% de lasVentas de la Antad. Utilizando esto como parámetro y suponiendo que la Antadrepresenta el 100% del mercado formal, consideramos que las ventas de esteorganismo podrían alcanzar los $650 mil mdp en el 2007. Esto quiere decir que elpotencial de crecimiento seguirá justificando expansiones en piso de venta.Walmex-Estimado de Participación de MercadoOtros44%Walmex35%Gigante5%Comerci7%Soriana9%Fuente: <strong>Ixe</strong> Casa de BolsaLos planes de expansión son agresivos. Walmex abrirá 125 tiendas durante el 2007 yplanea seguir creciendo a este ritmo por varios años más. Comerci abrirá 21 tiendasen el 2007 para lo cual invertirá $400 mdp. Soriana planea invertir alrededor de $7,700mdp para abrir 60 tiendas entre el 2007 y hasta junio del 2008 (18 meses).Página 4

Walmex-Formatos de Negocios, m2 y participación (%) en VentasBodega AurreraSam´s ClubWal*Mart SupercenterSuperamaSuburbiaVipsFuente: <strong>Ixe</strong> Casa de Bolsa con datos de WalmexTiendas de descuento austeras que ofrecen mercancías básicas,alimentos y artículos para el hogar.Propuesta de Valor: PrecioClubes de precios al mayoreo con membresía, enfocados a negocios yconsumidores que compran por volumen.Propuesta de valor: Precio líder, volumen, mercancía nueva ydiferenciadaHipermercados que ofrecen el más amplio surtido de mercancía; desdeabarrotes y perecederos, hasta ropa y mercancías generales.Propuesta de Valor: Precio y Surtido.Supermercados ubicados en zonas residenciales.Propuesta de Valor: Calidad, conveniencia y servicio.Tiendas de ropa dirigidas a familias de ingreso medio, ofreciendo moday calidad al mejor precio.Propuesta de valor: Moda básica y precios atractivos.Cadenas de restaurantes reconocidas por su servicio, calidad, precio yubicación. Incluye a Vips y El Portón.Propuesta de Valor: Precio, servicio, calidad y comodidad.Participación en VentasTotales: 32%1,117,115 m2 de piso deventasParticipación en VentasTotales: 28%592,086 m2 de piso deventasParticipación en VentasTotales: 27%1,068,154 m2 de piso deventasParticipación en VentasTotales: 5%107,394 m2 de piso deventasParticipación en VentasTotales: 5%289,037 m2 de piso deventasParticipación en VentasTotales: 3%74,047 asientosUnidades al cierre del2T07: 276Unidades al cierre del2T07: 78Unidades al cierre del2T07: 122Unidades al cierre del2T07: 62Unidades al cierre del2T07: 68Unidades al cierre del2T07: 323Walmex aplicó por unalicencia bancaria en Agostodel 2006.El free float de la emisora esde 32.7%.Banco AdelanteComo parte de la estrategia del grupo para complementar la propuesta de valor ymejorar la experiencia de compra, Walmex abrirá Banco Wal-Mart de México Adelante.Se espera que sea un motor adicional a la operación comercial y que sirva para ofrecerservicios financieros dirigidos a personas físicas de segmentos socioeconómicosdesatendidos y a micro y pequeñas empresas. El desarrollo del Banco será gradualy no impactará los resultados en el corto plazo. Walmex planea abrir alrededor de12 sucursales este año y probablemente abra entre 50 y 60 sucursales durante el2008. El banco operará de manera independiente del negocio comercial y presentarásu información financiera por separado. Consideramos que el tipo de operación delBanco podría ser parecida a bancos integrados a cadenas comerciales, como el casode Elektra y Banco Azteca, aunque es factible que Walmex tienda a parecerse aoperaciones como las de HSBC.Estructura CorporativaActualmente Wal-Mart Stores, a través de Intersalt S. de R.L. de C.V. tiene el 67.30%de Walmex. El resto (free float) está en manos del público inversionista.Walmex-Estructura CorporativaWal*MartBMVStores Inc.*67.30% 32.70%WalmexDepartamental Autoservicio Restaurantes BancoFuente: WalmexPágina 6

RESULTADOSEstimamos un crecimientoreal en ventas para el 2007de 14%Estimamos una mejoría enmárgenes en el 2007 debidoa eficiencias operativas.Sólido balance y una sanaestructura financiera.Uno de los mayores riesgoses el comportamientoeconómico, ya que eldesempeño de la industriaestá ligado al desempeñodel consumo.Crecimiento en VentasEstimamos un crecimiento de 14% en ventas totales para el 2007 vs. 17% en el 2006.El crecimiento de este año será menor debido a los débiles resultados registradoshasta julio del 2007, que difícilmente serán compensados por un mejor desempeñodurante lo que resta del segundo semestre del año. Estimamos también uncrecimiento en Ventas Mismas Tiendas del 4.45% en el año, lo cual se comparadesfavorablemente con los resultados registrados en el 2006 (+5.8%). Nuestraexpectativa es que el piso de ventas aumente 13% con la incorporación de las 125tiendas en distintos formatos que están dentro del plan de expansión del 2007 (y en elcual Walmex va alrededor del 30%). De acuerdo a nuestros estimados, las ventas delos 3 formatos más importantes: Sam’s, Supercenters y Bodega Aurrerá querepresentan alrededor del 87% de las ventas totales crecerán en el 2007 10.9%, 13.7%y 20% respectivamente. Consideramos que el crecimiento en piso de ventas essostenible para los próximos años por lo que suponemos que las ventas del 2008 y2009 podrían aumentar 17.4% y 16.7% respectivamente.Crecimiento en Ebitda y MárgenesA nivel consolidado, estimamos para ’07 un crecimiento real en Ebitda del 16%, lo querepresenta una caída importante con respecto al 21.4% reportado en el periodoanterior. Esta caída la atribuimos principalmente al “débil” desempeño del primersemestre del año (incluyendo julio). Por otro lado, estimamos mejores márgenesoperativos gracias principalmente a mayores eficiencias. De cumplirse nuestrosestimados, el margen operativo crecería de 8.10% a 8.56% y el margen Ebitdapasaría de 9.76% a 9.96%. Consideramos que este supuesto es sostenible ya que apesar de un menor dinamismo en las ventas de los primeros dos trimestres, losmárgenes han mostrado mejoría con respecto a los mismos periodos del 2006.Walmex-Comparativo de Márgenes2005 2006 2007E 2008E 2009EMargen Bruto 23.19% 23.25% 23.03% 23.28% 23.71%Margen Ebitda 9.31% 9.76% 9.96% 10.10% 10.33%Margen Operativo 7.43% 8.10% 8.56% 8.96% 9.25%Fuente: <strong>Ixe</strong> Casa de Bolsa y datos de WalmexEstructura Financiera y usos de efectivoWalmex se caracteriza por tener sólido balance y una sana estructura financiera. Alcierre del 2T07 la posición de efectivo asciende a $10 mil mdp, lo que representa el10.5% de los activos totales mientras que la deuda con costo representa tan solo el7.7% de los pasivos totales. Como política, el efectivo se invierte en instrumentos dedeuda de corto plazo y las utilidades se reinvierten en todo aquello que permitamodernizar la estructura operativa. Además el grupo paga dividendosconsistentemente. Estimamos una Deuda Neta de -$10.7 mil mdp y una razón DeudaNeta/Ebitda para el cierre del 2007 de -0.47x.RiesgosEl mayor riesgo es que el consumo no repunte hacia finales de año. Ya se observódurante el primer semestre del 2007 una marcada desaceleración que afectó demanera negativa el desempeño del sector autoservicios. Otros factores importantesson: El nivel de empleo, los sueldos, salarios y remesas. Finalmente, otro factor deriesgo es la competencia ya que ésta ha aumentado de manera importante en el sectorde tiendas de autoservicio obligando a todos los participantes en el mercado a tratar debuscar una diferenciación (precios bajos todos los días, etc.) para poder atraer clientes.Pago de Dividendos y recompra de accionesLa emisora tiene una política definida de dividendos pagaderos en acciones o enefectivo a elección de los accionistas. Walmex planea seguir pagando dividendos enforma anual, aunque el monto de los mismos dependerá de factores relacionados alcrecimiento del grupo y sus resultados.Página 7

Walmex- Pago de DividendosAñoDivx acciónTipo de Div.% Utilidad delaño anteriorElección para elinversionistaResultadoRend.s/div.2004 0.22 Efectivo o acc. 35% 1 x cada 75.82 75% en especie 0.5%2005 0.32 Efectivo o acc. 35% 1 x cada 62.78 79% en especie 0.4%2006 0.38 Efectivo o acc. 35% 1 x cada 80.05 74% en especie 0.2%2007 0.51 Efectivo o acc. 35% 1 x cada 89.37 47% en especie 0.6%Fuente: <strong>Ixe</strong> Casa de Bolsa, Walmex¿Sabías qué? Walmex ha invertido más de $4 mil mdp en recompra de acciones.El grupo se mantiene muy activo en la recompra de acciones y al cierre de julio del2007 ha recomprado 93,305,000 acciones por un monto total de $4,062 mdp. Lasacciones recompradas se reducen del capital en el momento de la recompra y secancelan formalmente en la Asamblea de Accionistas. Lo anterior se hace con el fin dedar claridad al mercado.Walmex- Estado de Resultados Anual 2006 – 2011E (millones de pesos)Concepto 2006 2007E 2008E 2009E 2010E 2011EVentas 200,131 227,332 266,846 311,535 361,480 419,431Costo de ventas 153,610 174,972 204,735 237,685 274,933 318,006Utilidad bruta 46,521 52,360 62,112 73,850 86,547 101,426Gastos de operación 26,991 29,722 35,163 41,684 48,367 56,121Utilidad de operación 16,211 19,467 23,906 28,830 34,583 41,482CIF (Costo Integral de Financiamiento) -79 1,358 1,276 1,065 874 725Resultado después del CIF 16,090 20,768 25,195 29,908 35,469 42,220Resultado antes de impuestos 16,090 20,768 25,195 29,908 35,469 42,220Provisión para Impuestos y PTU 5,074 5,815 7,055 8,374 9,931 11,822Ut. Neta Consolidada 11,016 14,953 18,140 21,534 25,538 30,398Ebitda Ajustado 19,531 22,638 26,949 32,166 38,180 45,305Margen Operación 8.10 8.56 8.96 9.25 9.57 9.89Margen Ebitda 9.76 9.96 10.10 10.33 10.56 10.80Balance al 30 de junio del 2007Activo Total 94,288 Pasivo Total 34,949Activo Circulante 29,546 Pasivo Circ. 32,467Efectivo e Inversiones Temporales 9,927 Pasivo c/costo 2,482Cuentas por Cobrar 534 Otros Pasivos 0Inventario 16,526 Cap. Contable 59,339Otros Activos Circulantes 2,559 Pasivo+Cap 94,288Activo Fijo Neto 64,742Fuente: <strong>Ixe</strong> Casa de BolsaPágina 8