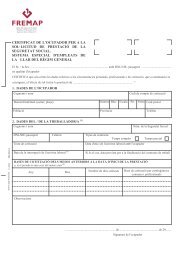

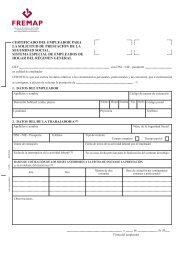

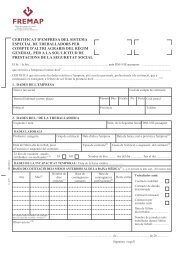

Pagos fraccionados - Fremap

Pagos fraccionados - Fremap

Pagos fraccionados - Fremap

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Límite temporal a la deducción del fondo de comerciofinanciero en entidades no residentes• Con efectos exclusivos para los períodos impositivos que se inicien dentro delos años 2011, 2012 y 2013, consiste en que la parte de la diferencia que nohubiera sido imputada en la forma descrita en el apartado siguiente ,y que será deducible de la base en dicho períodos impositivos, estásujeta al límite anual máximo de la centésima parte de su importe .• Cuando se adquieran valores representativos de la participación en fondospropios de entidades no residentes en territorio español, cuyas rentaspuedan acogerse a la exención establecida en el artículo 21 de esta Ley,(Exención para evitar la doble imposición económica internacional) elimporte de la diferencia entre el precio de adquisición de la participación y elpatrimonio neto de la entidad participada a la fecha de adquisición, enproporción a esa participación, se imputará a los bienes y derechos de laentidad no residente en territorio español, aplicando el método deintegración global establecido en el artículo 46 del CCom y demás normas dedesarrollo, y la parte de la diferencia que no hubiera sido imputadaserá deducible de la base imponible, con el límite anual máximo de laveinteava parte de su importe.• SE REDUCE TEMPORALMENTE A LA QUINTA PARTE