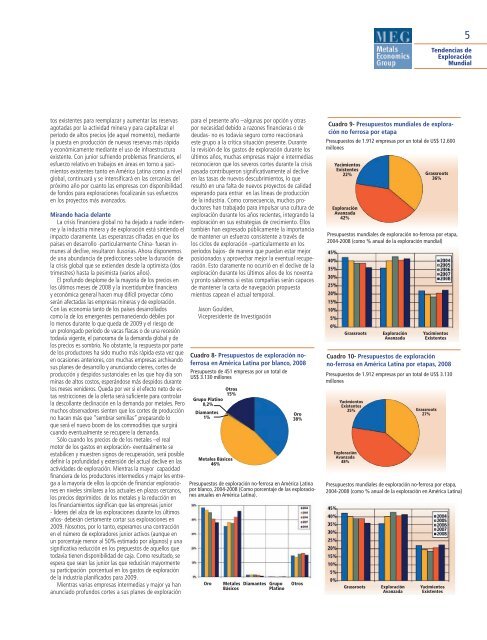

4<strong>Ten<strong>de</strong>ncias</strong> <strong>de</strong>Exploración<strong>Mundial</strong>Cuadro 6- Presupuestos <strong>de</strong> exploración no-ferrosaen América Latina por países en 2008Presupuestos <strong>de</strong> exploración <strong>de</strong> los diez países principalesen 2008 (Los presupuestos <strong>de</strong> los diez países principales enAmérica Latina dan cuenta <strong>de</strong> 84% <strong>de</strong>l presupuesto totalregional <strong>de</strong> US$ 3.130 millones en 2008)Ecuador2%Venezuela2%Colombia5%Argentina7%Los cinco países latinoamericanos más relevantes para la exploraciónen, 2004-2008 (Como porcentaje <strong>de</strong> las exploracionesanuales en América Latina).Grupo Platino3%Diamantes8%OroRepúblicaGuyanaDominicana1%1%Brasil13%MetalesBásicos40%Chile17%MetalesBásicosOtros10%© <strong>Metals</strong> <strong>Economics</strong> <strong>Group</strong>, 2009DiamantesOtrosPaíses5%México25%Perú22%México Perú Chile BrasilCuadro 7- Presupuestos mundiales <strong>de</strong>exploración no-ferrosa por blanco, 2008GrupoPlatinoOro39%ArgentinaPresupuestos mundiales <strong>de</strong> exploración no-ferrosa por blanco,2004-2008 (como % anual <strong>de</strong> la exploración en América Latina)Otrosprimera caída <strong>de</strong>s<strong>de</strong> el punto más bajo en 2001 con US$200 millones. Como resultado, el porcentaje <strong>de</strong>l total <strong>de</strong><strong>de</strong>sembolsos para exploración <strong>de</strong> diamantes en 2008 bajó<strong>de</strong>s<strong>de</strong> 10% a 8%. África y Canadá continúan siendo los<strong>de</strong>stinos predominantes para exploración <strong>de</strong> diamantes–como ha sido por más <strong>de</strong> una década-representando enconjunto 80% <strong>de</strong>l presupuesto mundial total para exploración<strong>de</strong> diamantes en 2008, aunque los <strong>de</strong>sembolsos enambas regiones <strong>de</strong>clinaron en dólares.Los <strong>de</strong>sembolsos para exploración <strong>de</strong> metales <strong>de</strong>lgrupo platino se incrementaron 12% respecto <strong>de</strong>l añoanterior en 2008. Como porcentaje <strong>de</strong>l gasto total, laexploración en este grupo se mantuvo en 3% por terceraño consecutivo. Más <strong>de</strong> la mitad <strong>de</strong> los gastos <strong>de</strong>l grupoplatino fueron realizados en Sudáfrica, mientras que Canadáy Rusia representaron 21% y 11% <strong>de</strong> <strong>de</strong>sembolsostotales en estos minerales respectivamente.Los presupuestos para blancos distintos al oro, metalesbásicos, diamantes y grupo platino súbieron 30%en 2008. Más <strong>de</strong> la mitad <strong>de</strong>l rubro “Otros blancos” correspondióa la plata. Sin embargo la mayor parte <strong>de</strong> laexploración por plata ocurre en conjunto con la búsqueda<strong>de</strong> oro o <strong>de</strong>pósitos polimetálicos <strong>de</strong> metales básicos.El molib<strong>de</strong>no fue por lejos el blanco más popular entrelos commodities restantes, mientras que una variedad<strong>de</strong> otros blancos (mayoritariamente arenas minerales,potasio, tungsteno, cobalto, manganeso, estaño, vanadioy tantalio) dieron cuenta <strong>de</strong>l resto.Los metales básicos también constituyeron elblanco principal en América LatinaUn examen <strong>de</strong> los <strong>de</strong>sembolsos en exploración porblancos en América Latina (Cuadro 8) muestra que eloro y los metales básicos fueron consistentemente losblancos predilectos <strong>de</strong> las empresas que exploran enla región. Siguiendo la ten<strong>de</strong>ncia mundial analizadamás arriba, los presupuestos <strong>de</strong> exploración en AméricaLatina superaron los presupuestos <strong>de</strong>l oro en 2008. Noobstante, a diferencia <strong>de</strong> la ten<strong>de</strong>ncia mundial, los presupuestos<strong>de</strong> metales básicos ya habían superado al orocon anterioridad. En 2000 y 2001, los <strong>de</strong>sembolsos enmetales básicos representaban más <strong>de</strong> la mitad <strong>de</strong>l total<strong>de</strong> exploración en América Latina. La recuperación <strong>de</strong>lprecio <strong>de</strong>l oro iniciada en 2002 ayudó a que el oro recuperarael primer lugar como blanco principal en AméricaLatina. El oro continuó siendo el blanco predilecto <strong>de</strong> laregión entre 2000 y 2006. En 2007, el alza <strong>de</strong> los precios<strong>de</strong> metales básicos impulsó su exploración sobrepasandoal oro por segunda vez <strong>de</strong>s<strong>de</strong> que el MEG inició su serie<strong>de</strong> estudios CES.Como muestra el Cuadro 8, el único otro blanco <strong>de</strong>exploración <strong>de</strong>stacado en América Latina es la categoría“Otros blancos” (incluye presupuestos no-ferrosos parablancos distintos <strong>de</strong>l oro, metales básicos, diamantesy grupo platino). El blanco más popular entre los commoditesincluidos en el total <strong>de</strong> esta categoría durantelos últimos años fue la plata-especialmente en México,Perú y Argentina-seguida por una variedad <strong>de</strong> mineralesindustriales principalmente en Brasil y Argentina.Debido al agudo <strong>de</strong>clive en precios para cada uno <strong>de</strong>los metales con excepción <strong>de</strong>l oro, los <strong>de</strong>sembolsos paraexploración <strong>de</strong>clinarán en 2009. Puesto que los pronósticosindican que el oro continuará mejor posicionado enmateria <strong>de</strong> precios que los otros metales, estimamos queel porcentaje <strong>de</strong> presupuestos <strong>de</strong> exploración asignadosal oro aumentará en 2009 y el oro recuperará su posicióncomo el blanco <strong>de</strong> exploración principal, no sóloen América Latina sino también en el resto <strong>de</strong>l mundo.Los <strong>de</strong>sembolsos para exploraciones en torno ayacimientos existentes mostraron el crecimientoanual más elevadoEl Cuadro 9 ilustra la distribución <strong>de</strong> los <strong>de</strong>sembolsosmundiales en exploración por un total <strong>de</strong> US$12.600 millones <strong>de</strong> acuerdo a su estado <strong>de</strong> <strong>de</strong>sarrollopara las empresas incluidas en el estudio CES <strong>de</strong> 2008y muestra una comparación <strong>de</strong> cinco años <strong>de</strong> los <strong>de</strong>sembolsosen cada una <strong>de</strong> sus etapas como porcentaje<strong>de</strong> la exploración mundial en cada año (Las <strong>de</strong>finiciones<strong>de</strong> etapas <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong>l MEG se presentan en lacontraportada <strong>de</strong> esta publicación).Sobre la base <strong>de</strong> información año a año, los presupuestospara exploraciones en yacimientos existentesfueron las que más se incrementaron (37%) seguidospor la exploración avanzada (29%) representando22% y 42% <strong>de</strong>l presupuesto mundial respectivamente,mientras que los presupuestos para grassroots (exploraciónbásica) se incrementaron un mo<strong>de</strong>sto 18% sobre2007, bajando su participación en el total mundialpara alcanzar 36%. Por cuarto año consecutivo los<strong>de</strong>sembolsos en exploración avanzada superaron losgastos para exploración básica. La proporción <strong>de</strong> lospresupuestos asignados a grassroots han continuadosu <strong>de</strong>clinación <strong>de</strong>s<strong>de</strong> el máximo <strong>de</strong> 53% en 1996 hastasu actual bajo nivel.La exploración en áreas adyacentes a yacimientosexistentes al alza en América LatinaLos presupuestos <strong>de</strong> exploración en América Latina sehan concentrado cada vez más en las etapas avanzadasy yacimientos existentes durante los años recientes a expensas<strong>de</strong> los esfuerzos <strong>de</strong> exploración básica (grassroot)(Cuadro 10). Sin embargo este cuadro no cuenta todala historia: la ten<strong>de</strong>ncia general <strong>de</strong> los años recientes haprevalecido por más <strong>de</strong> una década. Des<strong>de</strong> el máximo<strong>de</strong> 58% alcanzado en 1996, la participación <strong>de</strong> lospresupuestos <strong>de</strong> exploración básica en el total regionalha bajado gradualmente hasta alcanzar sólo 33% el añopasado. Por el contrario, la proporción <strong>de</strong> presupuestos<strong>de</strong> exploración asignados a yacimientos existentes se haduplicado en el mismo período <strong>de</strong>s<strong>de</strong> 13% en 1996 a25% en 2008 (luego <strong>de</strong> tocar fondo con 10% en 1999).Los presupuestos asignados a exploración avanzadaen América Latina captaron el 13% restante queperdió la etapa <strong>de</strong> exploración básica en este período(incrementándose <strong>de</strong> este modo <strong>de</strong>s<strong>de</strong> 29% en 1996 a42% en 2008). La trayectoria <strong>de</strong> la participación <strong>de</strong> laetapa avanzada fue <strong>de</strong> alguna manera más volátil quelas otras, alcanzando <strong>de</strong>clives (27% en 2001) y subidas(48% en 2006) más dramáticas.Mientras las empresas junior representaron más <strong>de</strong>la mitad <strong>de</strong>l presupuesto mundial total <strong>de</strong> exploracionesbásicas y más <strong>de</strong>l 60% <strong>de</strong> exploraciones <strong>de</strong>etapa avanzada en cada uno <strong>de</strong> los tres últimos años(América Latina muestra cifras similares), las empresasintermedias y major dieron cuenta <strong>de</strong>l 80% <strong>de</strong>l total<strong>de</strong> las exploraciones en yacimientos existentes duranteel período. El incremento en los años recientes <strong>de</strong>la participación <strong>de</strong> las exploraciones en yacimientosexistentes tanto en América Latina como a nivelglobal, refleja el aumento <strong>de</strong> productores así como losesfuerzos exploratorios en áreas cercanas a yacimien-

5<strong>Ten<strong>de</strong>ncias</strong> <strong>de</strong>Exploración<strong>Mundial</strong>tos existentes para reemplazar y aumentar las reservasagotadas por la actividad minera y para capitalizar elperíodo <strong>de</strong> altos precios (<strong>de</strong> aquel momento), mediantela puesta en producción <strong>de</strong> nuevas reservas más rápiday económicamente mediante el uso <strong>de</strong> infraestructuraexistente. Con junior sufriendo problemas financieros, elesfuerzo relativo en trabajos en áreas en torno a yacimientosexistentes tanto en América Latina como a nivelglobal, continuará y se intensificará en las cercanías <strong>de</strong>lpróximo año por cuanto las empresas con disponibilidad<strong>de</strong> fondos para exploraciones focalizarán sus esfuerzosen los proyectos más avanzados.Mirando hacia <strong>de</strong>lanteLa crisis financiera global no ha <strong>de</strong>jado a nadie in<strong>de</strong>mney la industria minera y <strong>de</strong> exploración está sintiendo elimpacto claramente. Las esperanzas cifradas en que lospaíses en <strong>de</strong>sarrollo -particularmente China- fueran inmunesal <strong>de</strong>clive, resultaron ilusorias. Ahora disponemos<strong>de</strong> una abundancia <strong>de</strong> predicciones sobre la duración <strong>de</strong>la crisis global que se extien<strong>de</strong>n <strong>de</strong>s<strong>de</strong> la optimista (dostrimestres) hasta la pesimista (varios años).El profundo <strong>de</strong>splome <strong>de</strong> la mayoría <strong>de</strong> los precios enlos últimos meses <strong>de</strong> 2008 y la incertidumbre financieray económica general hacen muy difícil proyectar cómoserán afectadas las empresas mineras y <strong>de</strong> exploración.Con las economía tanto <strong>de</strong> los países <strong>de</strong>sarrolladoscomo la <strong>de</strong> los emergentes permaneciendo débiles porlo menos durante lo que queda <strong>de</strong> 2009 y el riesgo <strong>de</strong>un prolongado período <strong>de</strong> vacas flacas o <strong>de</strong> una recesióntodavía vigente, el panorama <strong>de</strong> la <strong>de</strong>manda global y <strong>de</strong>los precios es sombrío. No obstante, la respuesta por parte<strong>de</strong> los productores ha sido mucho más rápida esta vez queen ocasiones anteriores, con muchas empresas archivandosus planes <strong>de</strong> <strong>de</strong>sarrollo y anunciando cierres, cortes <strong>de</strong>producción y <strong>de</strong>spidos sustanciales en las que hoy día sonminas <strong>de</strong> altos costos, esperándose más <strong>de</strong>spidos durantelos meses veni<strong>de</strong>ros. Queda por ver si el efecto neto <strong>de</strong> estasrestricciones <strong>de</strong> la oferta será suficiente para controlarla <strong>de</strong>scollante <strong>de</strong>clinación en la <strong>de</strong>manda por metales. Peromuchos observadores sienten que los cortes <strong>de</strong> producciónno hacen más que “sembrar semillas” preparando loque será el nuevo boom <strong>de</strong> los commodities que surgirácuando eventualmente se recupere la <strong>de</strong>manda.Sólo cuando los precios <strong>de</strong> <strong>de</strong> los metales –el realmotor <strong>de</strong> los gastos en exploración- eventualmente seestabilicen y muestren signos <strong>de</strong> recuperación, será posible<strong>de</strong>finir la profundidad y extensión <strong>de</strong>l actual <strong>de</strong>clive en lasactivida<strong>de</strong>s <strong>de</strong> exploración. Mientras la mayor capacidadfinanciera <strong>de</strong> los productores intermedios y major les entregaa la mayoría <strong>de</strong> ellos la opción <strong>de</strong> financiar exploracionesen niveles similares a los actuales en plazos cercanos,los precios <strong>de</strong>primidos <strong>de</strong> los metales y la reducción enlos financiamientos significan que las empresas junior- lí<strong>de</strong>res <strong>de</strong>l alza <strong>de</strong> las exploraciones durante los últimosaños- <strong>de</strong>berán ciertamente cortar sus exploraciones en2009. Nosotros, por lo tanto, esperamos una contracciónen el número <strong>de</strong> exploradores junior activos (aunque enun porcentaje menor al 50% estimado por algunos) y unasignificativa reducción en los prepuestos <strong>de</strong> aquellos quetodavía tienen disponibilidad <strong>de</strong> caja. Como resultado, seespera que sean las junior las que reducirán mayormentesu participación porcentual en los gastos <strong>de</strong> exploración<strong>de</strong> la industria planificados para 2009.Mientras varias empresas intermedias y major ya hananunciado profundos cortes a sus planes <strong>de</strong> exploraciónpara el presente año –algunas por opción y otraspor necesidad <strong>de</strong>bido a razones financieras o <strong>de</strong><strong>de</strong>udas- no es todavía seguro como reaccionaráeste grupo a la crítica situación presente. Durantela revisión <strong>de</strong> los gastos <strong>de</strong> exploración durante losúltimos años, muchas empresas major e intermediasreconocieron que los severos cortes durante la crisispasada contribuyeron significativamente al <strong>de</strong>cliveen las tasas <strong>de</strong> nuevos <strong>de</strong>scubrimientos, lo queresultó en una falta <strong>de</strong> nuevos proyectos <strong>de</strong> calida<strong>de</strong>sperando para entrar en las líneas <strong>de</strong> producción<strong>de</strong> la industria. Como consecuencia, muchos productoreshan trabajado para impulsar una cultura <strong>de</strong>exploración durante los años recientes, integrando laexploración en sus estrategias <strong>de</strong> crecimiento. Ellostambién han expresado públicamente la importancia<strong>de</strong> mantener un esfuerzo consistente a través <strong>de</strong>los ciclos <strong>de</strong> exploración –particularmente en losperíodos bajos- <strong>de</strong> manera que puedan estar mejorposicionados y aprovechar mejor la eventual recuperación.Esto claramente no ocurrió en el <strong>de</strong>clive <strong>de</strong> laexploración durante los últimos años <strong>de</strong> los noventay pronto sabremos si estas compañías serán capaces<strong>de</strong> mantener la carta <strong>de</strong> navegación propuestamientras capean el actual temporal.Jason Goul<strong>de</strong>n,Vicepresi<strong>de</strong>nte <strong>de</strong> InvestigaciónCuadro 8- Presupuestos <strong>de</strong> exploración noferrosaen América Latina por blanco, 2008Presupuesto <strong>de</strong> 451 empresas por un total <strong>de</strong>US$ 3.130 millonesGrupo Platino0,2%Diamantes1%Otros15%Metales Básicos46%OroMetalesBásicosDiamantes GrupoPlatinoOro38%Presupuestos <strong>de</strong> exploración no-ferrosa en América Latinapor blanco, 2004-2008 (Como porcentaje <strong>de</strong> las exploracionesanuales en América Latina).OtrosCuadro 9- Presupuestos mundiales <strong>de</strong> exploraciónno ferrosa por etapaPresupuestos <strong>de</strong> 1.912 empresas por un total <strong>de</strong> US$ 12.600millonesYacimientosExistentes22% Grassroots36%ExploraciónAvanzada42%Presupuestos mundiales <strong>de</strong> exploración no-ferrosa por etapa,2004-2008 (como % anual <strong>de</strong> la exploración mundial)GrassrootsCuadro 10- Presupuestos <strong>de</strong> exploraciónno-ferrosa en América Latina por etapas, 2008Presupuestos <strong>de</strong> 1.912 empresas por un total <strong>de</strong> US$ 3.130millonesYacimientosExistentes25% Grassroots27%ExploraciónAvanzada48%Presupuestos mundiales <strong>de</strong> exploración no-ferrosa por etapa,2004-2008 (como % anual <strong>de</strong> la exploración en América Latina)GrassrootsExploraciónAvanzadaExploraciónAvanzadaYacimientosExistentesYacimientosExistentes