Informe del Resultado de la Fiscalización Superior de la Cuenta ...

Informe del Resultado de la Fiscalización Superior de la Cuenta ... Informe del Resultado de la Fiscalización Superior de la Cuenta ...

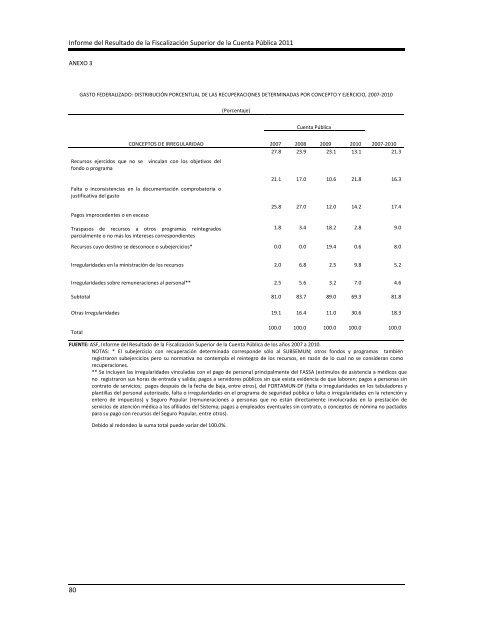

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011ANEXO 3GASTO FEDERALIZADO: DISTRIBUCIÓN PORCENTUAL DE LAS RECUPERACIONES DETERMINADAS POR CONCEPTO Y EJERCICIO, 2007-2010(Porcentaje)Cuenta PúblicaCONCEPTOS DE IRREGULARIDADRecursos ejercidos que no se vinculan con los objetivos delfondo o programaFalta o inconsistencias en la documentación comprobatoria ojustificativa del gastoPagos improcedentes o en excesoTraspasos de recursos a otros programas reintegradosparcialmente o no más los intereses correspondientes2007 2008 2009 2010 2007-201027.8 23.9 23.1 13.1 21.321.1 17.0 10.6 21.8 16.325.8 27.0 12.0 14.2 17.41.8 3.4 18.2 2.8 9.0Recursos cuyo destino se desconoce o subejercicios* 0.0 0.0 19.4 0.6 8.0Irregularidades en la ministración de los recursos 2.0 6.8 2.5 9.8 5.2Irregularidades sobre remuneraciones al personal** 2.5 5.6 3.2 7.0 4.6Subtotal 81.0 83.7 89.0 69.3 81.8Otras Irregularidades 19.1 16.4 11.0 30.6 18.3Total100.0 100.0 100.0 100.0 100.0FUENTE: ASF, Informe del Resultado de la Fiscalización Superior de la Cuenta Pública de los años 2007 a 2010.NOTAS: * El subejercicio con recuperación determinada corresponde sólo al SUBSEMUN; otros fondos y programas tambiénregistraron subejercicios pero su normativa no contempla el reintegro de los recursos, en razón de lo cual no se consideran comorecuperaciones.** Se incluyen las irregularidades vinculadas con el pago de personal principalmente del FASSA (estímulos de asistencia a médicos queno registraron sus horas de entrada y salida; pagos a servidores públicos sin que exista evidencia de que laboren; pagos a personas sincontrato de servicios; pagos después de la fecha de baja, entre otros), del FORTAMUN-DF (falta o irregularidades en los tabuladores yplantillas del personal autorizado, falta o irregularidades en el programa de seguridad pública o falta o irregularidades en la retención yentero de impuestos) y Seguro Popular (remuneraciones a personas que no están directamente involucradas en la prestación deservicios de atención médica a los afiliados del Sistema; pagos a empleados eventuales sin contrato, o conceptos de nómina no pactadospara su pago con recursos del Seguro Popular, entre otros).Debido al redondeo la suma total puede variar del 100.0%.80

Recurrencia de las Observaciones de Auditoría del Gasto Federalizado 2000-201081

- Page 29 and 30: Recurrencia de las Observaciones de

- Page 31 and 32: Recurrencia de las Observaciones de

- Page 33 and 34: Recurrencia de las Observaciones de

- Page 35 and 36: Recurrencia de las Observaciones de

- Page 37 and 38: Recurrencia de las Observaciones de

- Page 39 and 40: Recurrencia de las Observaciones de

- Page 41 and 42: Recurrencia de las Observaciones de

- Page 43 and 44: Recurrencia de las Observaciones de

- Page 45 and 46: Recurrencia de las Observaciones de

- Page 47 and 48: Recurrencia de las Observaciones de

- Page 49 and 50: Recurrencia de las Observaciones de

- Page 51 and 52: Recurrencia de las Observaciones de

- Page 53 and 54: Recurrencia de las Observaciones de

- Page 55 and 56: Recurrencia de las Observaciones de

- Page 57 and 58: Recurrencia de las Observaciones de

- Page 59 and 60: Recurrencia de las Observaciones de

- Page 61 and 62: Recurrencia de las Observaciones de

- Page 63 and 64: Recurrencia de las Observaciones de

- Page 65 and 66: Recurrencia de las Observaciones de

- Page 67 and 68: Recurrencia de las Observaciones de

- Page 69 and 70: Recurrencia de las Observaciones de

- Page 71 and 72: Recurrencia de las Observaciones de

- Page 73 and 74: Recurrencia de las Observaciones de

- Page 75 and 76: Recurrencia de las Observaciones de

- Page 77 and 78: Recurrencia de las Observaciones de

- Page 79: Recurrencia de las Observaciones de

- Page 83 and 84: Recurrencia de las Observaciones de

- Page 85 and 86: Recurrencia de las Observaciones de

- Page 87: Recurrencia de las Observaciones de

<strong>Informe</strong> <strong><strong>de</strong>l</strong> <strong>Resultado</strong> <strong>de</strong> <strong>la</strong> <strong>Fiscalización</strong> <strong>Superior</strong> <strong>de</strong> <strong>la</strong> <strong>Cuenta</strong> Pública 2011ANEXO 3GASTO FEDERALIZADO: DISTRIBUCIÓN PORCENTUAL DE LAS RECUPERACIONES DETERMINADAS POR CONCEPTO Y EJERCICIO, 2007-2010(Porcentaje)<strong>Cuenta</strong> PúblicaCONCEPTOS DE IRREGULARIDADRecursos ejercidos que no se vincu<strong>la</strong>n con los objetivos <strong><strong>de</strong>l</strong>fondo o programaFalta o inconsistencias en <strong>la</strong> documentación comprobatoria ojustificativa <strong><strong>de</strong>l</strong> gastoPagos improce<strong>de</strong>ntes o en excesoTraspasos <strong>de</strong> recursos a otros programas reintegradosparcialmente o no más los intereses correspondientes2007 2008 2009 2010 2007-201027.8 23.9 23.1 13.1 21.321.1 17.0 10.6 21.8 16.325.8 27.0 12.0 14.2 17.41.8 3.4 18.2 2.8 9.0Recursos cuyo <strong>de</strong>stino se <strong>de</strong>sconoce o subejercicios* 0.0 0.0 19.4 0.6 8.0Irregu<strong>la</strong>rida<strong>de</strong>s en <strong>la</strong> ministración <strong>de</strong> los recursos 2.0 6.8 2.5 9.8 5.2Irregu<strong>la</strong>rida<strong>de</strong>s sobre remuneraciones al personal** 2.5 5.6 3.2 7.0 4.6Subtotal 81.0 83.7 89.0 69.3 81.8Otras Irregu<strong>la</strong>rida<strong>de</strong>s 19.1 16.4 11.0 30.6 18.3Total100.0 100.0 100.0 100.0 100.0FUENTE: ASF, <strong>Informe</strong> <strong><strong>de</strong>l</strong> <strong>Resultado</strong> <strong>de</strong> <strong>la</strong> <strong>Fiscalización</strong> <strong>Superior</strong> <strong>de</strong> <strong>la</strong> <strong>Cuenta</strong> Pública <strong>de</strong> los años 2007 a 2010.NOTAS: * El subejercicio con recuperación <strong>de</strong>terminada correspon<strong>de</strong> sólo al SUBSEMUN; otros fondos y programas tambiénregistraron subejercicios pero su normativa no contemp<strong>la</strong> el reintegro <strong>de</strong> los recursos, en razón <strong>de</strong> lo cual no se consi<strong>de</strong>ran comorecuperaciones.** Se incluyen <strong>la</strong>s irregu<strong>la</strong>rida<strong>de</strong>s vincu<strong>la</strong>das con el pago <strong>de</strong> personal principalmente <strong><strong>de</strong>l</strong> FASSA (estímulos <strong>de</strong> asistencia a médicos queno registraron sus horas <strong>de</strong> entrada y salida; pagos a servidores públicos sin que exista evi<strong>de</strong>ncia <strong>de</strong> que <strong>la</strong>boren; pagos a personas sincontrato <strong>de</strong> servicios; pagos <strong>de</strong>spués <strong>de</strong> <strong>la</strong> fecha <strong>de</strong> baja, entre otros), <strong><strong>de</strong>l</strong> FORTAMUN-DF (falta o irregu<strong>la</strong>rida<strong>de</strong>s en los tabu<strong>la</strong>dores yp<strong>la</strong>ntil<strong>la</strong>s <strong><strong>de</strong>l</strong> personal autorizado, falta o irregu<strong>la</strong>rida<strong>de</strong>s en el programa <strong>de</strong> seguridad pública o falta o irregu<strong>la</strong>rida<strong>de</strong>s en <strong>la</strong> retención yentero <strong>de</strong> impuestos) y Seguro Popu<strong>la</strong>r (remuneraciones a personas que no están directamente involucradas en <strong>la</strong> prestación <strong>de</strong>servicios <strong>de</strong> atención médica a los afiliados <strong><strong>de</strong>l</strong> Sistema; pagos a empleados eventuales sin contrato, o conceptos <strong>de</strong> nómina no pactadospara su pago con recursos <strong><strong>de</strong>l</strong> Seguro Popu<strong>la</strong>r, entre otros).Debido al redon<strong>de</strong>o <strong>la</strong> suma total pue<strong>de</strong> variar <strong><strong>de</strong>l</strong> 100.0%.80