Contabilidad de Costos - Icm

Contabilidad de Costos - Icm

Contabilidad de Costos - Icm

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

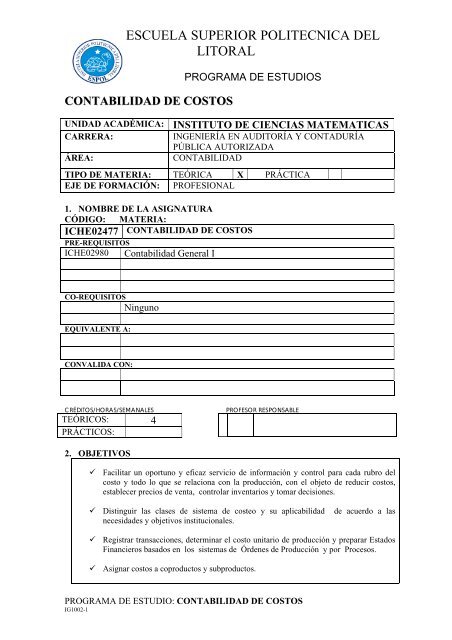

ESCUELA SUPERIOR POLITECNICA DELLITORALCONTABILIDAD DE COSTOSPROGRAMA DE ESTUDIOSUNIDAD ACADÉMICA: INSTITUTO DE CIENCIAS MATEMATICASCARRERA:INGENIERÍA EN AUDITORÍA Y CONTADURÍAPÚBLICA AUTORIZADAÁREA:CONTABILIDADTIPO DE MATERIA: TEÓRICA X PRÁCTICAEJE DE FORMACIÓN: PROFESIONAL1. NOMBRE DE LA ASIGNATURACÓDIGO: MATERIA:ICHE02477 CONTABILIDAD DE COSTOSPRE-REQUISITOSICHE02980 <strong>Contabilidad</strong> General ICO-REQUISITOSNingunoEQUIVALENTE A:CONVALIDA CON:CRÉDITOS/HORAS/SEMANALESTEÓRICOS: 4PRÁCTICOS:PROFESOR RESPONSABLE2. OBJETIVOS Facilitar un oportuno y eficaz servicio <strong>de</strong> información y control para cada rubro <strong>de</strong>lcosto y todo lo que se relaciona con la producción, con el objeto <strong>de</strong> reducir costos,establecer precios <strong>de</strong> venta, controlar inventarios y tomar <strong>de</strong>cisiones. Distinguir las clases <strong>de</strong> sistema <strong>de</strong> costeo y su aplicabilidad <strong>de</strong> acuerdo a lasnecesida<strong>de</strong>s y objetivos institucionales. Registrar transacciones, <strong>de</strong>terminar el costo unitario <strong>de</strong> producción y preparar EstadosFinancieros basados en los sistemas <strong>de</strong> Ór<strong>de</strong>nes <strong>de</strong> Producción y por Procesos. Asignar costos a coproductos y subproductos.PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-1

ESCUELA SUPERIOR POLITECNICA DELLITORALPROGRAMA DE ESTUDIOS Analizar la relación <strong>de</strong>l costo – volumen – utilidad, sus variaciones y efectos,con el fin <strong>de</strong> po<strong>de</strong>r tomar <strong>de</strong>cisiones a<strong>de</strong>cuadas en los negocios.3. PROGRAMA RESUMIDO1. Introducción a la <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>. 4,00 horas2. Sistemas <strong>de</strong> costeo en la empresa industrial. 2,00 horas3. <strong>Costos</strong> por Ór<strong>de</strong>nes <strong>de</strong> Producción. 23,00 horas4. <strong>Costos</strong> por Procesos. 13,00 horas5. Subproductos y Coproductos 6,00 horas6. Relación costo – volumen – utilidad. 8,00 horas4. PROGRAMA ANALÍTICO DETALLADOTemática y Objetivos1. Introducción a la <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>ObjetivoDefinir y ejemplificar un objeto <strong>de</strong> costo. Distinguir entrecostos directos e indirectos. Distinguir entre compañías <strong>de</strong>lsector <strong>de</strong> servicios, sector comercial, y sector industrial.Describir las tres categorías <strong>de</strong> inventarios que se encuentranen muchas empresas <strong>de</strong>l sector industrial. Elaborar un estado<strong>de</strong> costos <strong>de</strong> productos vendidos en una empresa <strong>de</strong>l sectorindustrial.Contenido:1.1. Definición <strong>de</strong> <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>.1.2. Diferencias entre <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong> y<strong>Contabilidad</strong> General.1.3. Fines principales <strong>de</strong> la <strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong>.1.4. Diferencias entre Empresas Comerciales eIndustriales.1.5. Diferencia entre <strong>Costos</strong> y Gastos.1.6. Los tres elementos <strong>de</strong>l Costo <strong>de</strong> Producción.1.7. Estado <strong>de</strong> <strong>Costos</strong> <strong>de</strong> Productos Vendidos.2. Sistemas <strong>de</strong> costeo en la empresa industrialObjetivoDistinguir las clases <strong>de</strong> sistema <strong>de</strong> costeo y su aplicabilidad <strong>de</strong>acuerdo a las necesida<strong>de</strong>s y objetivos institucionales.Contenido:Presupuesto en horasExposiciónTeórica0,250,250,250,25Ejercitació nOperativa0,250,750,50 1,50LaboratTotal4,000,250,250,250,250,250,752,002,002.1. Clases <strong>de</strong> sistemas <strong>de</strong> costos.2.2. Bases <strong>de</strong> <strong>Costos</strong>.2.3. Doctrinas <strong>de</strong> <strong>Costos</strong>.0,500,250,25PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-10,500,250,25

ESCUELA SUPERIOR POLITECNICA DELLITORALPROGRAMA DE ESTUDIOS2.4. Ejercicios para distinguir los tres elementos <strong>de</strong>l costo:Directos e Indirectos, fijos y variables.1,00 1,003. <strong>Costos</strong> por Ór<strong>de</strong>nes <strong>de</strong> Producción.23,00ObjetivoAsignar los costos en las empresas que producen múltiplesartículos o variaciones <strong>de</strong> un mismo producto, obteniendo elcosto unitario <strong>de</strong> los productos vendidos y valorizando losinventarios que se presentan en los Estados Financieros.Contenido:3.1. Introducción.3.2. Hoja <strong>de</strong> <strong>Costos</strong>.3.3. Materiales: Materiales Directos e Indirectos, su controly contabilización.3.4. Mano <strong>de</strong> Obra: Mano <strong>de</strong> obra Directa e Indirecta, sucontrol y contabilización.3.5. <strong>Costos</strong> Generales <strong>de</strong> Fabricación: Introducción,problema <strong>de</strong> la asignación, cálculo <strong>de</strong> la tasapre<strong>de</strong>terminada y registros contables.3.6. Terminación <strong>de</strong>l ciclo contable: Or<strong>de</strong>nes <strong>de</strong>Producción y Venta <strong>de</strong> Productos Terminados.3.7. Ejercicios <strong>de</strong> todo el ciclo contable.0,500,251,001,001,000,500,254,004,002,508,000,500,505,005,003,500,508,004. <strong>Costos</strong> por Procesos.13,00ObjetivoObtener el costo unitario más exacto posible, acumulando losvalores por materia prima, mano <strong>de</strong> obra y costos generales <strong>de</strong>fabricación a través <strong>de</strong> procesos o etapas <strong>de</strong> fabricacióndurante un período contable, cuando se trate <strong>de</strong> una produccióncontinúa o en serie.Contenido:4.1. Introducción4.2. Particularida<strong>de</strong>s <strong>de</strong> los tres Elementos <strong>de</strong>l Costo en<strong>Costos</strong> por Procesos.4.3. El informe <strong>de</strong> cantidad y costos <strong>de</strong> producción.4.4. Procedimientos contables4.5. Ejercicios <strong>de</strong> todo el proceso contable.5. Subproductos y Coproductos.0,500,500,500,503,507,500,500,504,000,507,506,00ObjetivoDeterminar qué costos van a llevar cada uno <strong>de</strong> los productoso subproductos que salen <strong>de</strong> un proceso.Contenido:5.1. Definición <strong>de</strong> Subproductos y Coproductos.5.2. Contabilización <strong>de</strong> los Subproductos.PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-10,500,50 2,250,502,75

ESCUELA SUPERIOR POLITECNICA DELLITORALPROGRAMA DE ESTUDIOS5.3. Contabilización <strong>de</strong> los Coproductos. 0,50 2,25 2,756. Relación costo – volumen – utilidad.8,00ObjetivoAnalizar la relación <strong>de</strong>l costo – volumen – utilidad, susvariaciones y efectos, con el fin <strong>de</strong> po<strong>de</strong>r tomar <strong>de</strong>cisionesa<strong>de</strong>cuadas en los negocios.Contenido:6.1. Definición <strong>de</strong> términos.6.2. Punto <strong>de</strong> equilibrio.6.3. Volumen para utilidad <strong>de</strong>seada.6.4. Utilización <strong>de</strong> la capacidad ociosa.6.5. Rentabilidad <strong>de</strong> productos.6.6. Rentabilidad por factor escaso.6.7. Fabricar o comprar.0,500,250,250,250,250,250,252,002,000,500,500,500,500,502,252,250,750,750,750,755. TEXTO GUÍA<strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong> por Bernard J. Hargadon Jr.<strong>Contabilidad</strong> <strong>de</strong> <strong>Costos</strong> <strong>de</strong> Antonio Molina.6. BIBLIOGRAFÍA7. VISADODECANOSECRETARIO ACADÉMICOFACULTADSTAFECHA: FECHA: FECHA:8. VIGENCIA DEL PROGRAMARESOLUCIÓN COMISIÓN ACADÉMICA:CAc-2009-187.PROGRAMA DE ESTUDIO: CONTABILIDAD DE COSTOSIG1002-1