2004 Latin America Caribbean Microfinance Analysis and ...

2004 Latin America Caribbean Microfinance Analysis and ...

2004 Latin America Caribbean Microfinance Analysis and ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

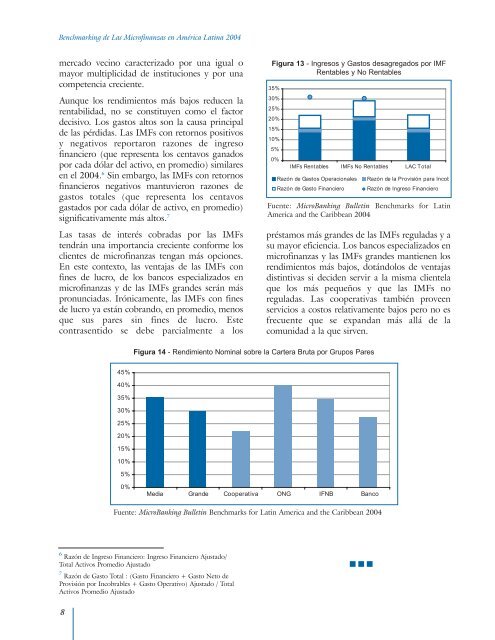

Benchmarking de Las Microfinanzas en América <strong>Latin</strong>a <strong>2004</strong>mercado vecino caracterizado por una igual omayor multiplicidad de instituciones y por unacompetencia creciente.Aunque los rendimientos más bajos reducen larentabilidad, no se constituyen como el factordecisivo. Los gastos altos son la causa principalde las pérdidas. Las IMFs con retornos positivosy negativos reportaron razones de ingresofinanciero (que representa los centavos ganadospor cada dólar del activo, en promedio) similaresen el <strong>2004</strong>. 6 Sin embargo, las IMFs con retornosfinancieros negativos mantuvieron razones degastos totales (que representa los centavosgastados por cada dólar de activo, en promedio)significativamente más altos. 7Las tasas de interés cobradas por las IMFstendrán una importancia creciente conforme losclientes de microfinanzas tengan más opciones.En este contexto, las ventajas de las IMFs confines de lucro, de los bancos especializados enmicrofinanzas y de las IMFs gr<strong>and</strong>es serán máspronunciadas. Irónicamente, las IMFs con finesde lucro ya están cobr<strong>and</strong>o, en promedio, menosque sus pares sin fines de lucro. Estecontrasentido se debe parcialmente a losFigura 13 - Ingresos y Gastos desagregados por IMFRentables y No Rentables35%30%25%20%15%10%5%0%IMFs Rentables IMFs No Rentables LAC TotalRazón de Gastos OperacionalesRazón de Gasto FinancieroRazón de la Provisión para IncobRazón de Ingreso FinancieroFuente: MicroBanking Bulletin Benchmarks for <strong>Latin</strong><strong>America</strong> <strong>and</strong> the <strong>Caribbean</strong> <strong>2004</strong>préstamos más gr<strong>and</strong>es de las IMFs reguladas y asu mayor eficiencia. Los bancos especializados enmicrofinanzas y las IMFs gr<strong>and</strong>es mantienen losrendimientos más bajos, dotándolos de ventajasdistintivas si deciden servir a la misma clientelaque los más pequeños y que las IMFs noreguladas. Las cooperativas también proveenservicios a costos relativamente bajos pero no esfrecuente que se exp<strong>and</strong>an más allá de lacomunidad a la que sirven.Figura 14 - Rendimiento Nominal sobre la Cartera Bruta por Grupos Pares45%40%35%30%25%20%15%10%5%0%Media Gr<strong>and</strong>e Cooperativa ONG IFNB BancoFuente: MicroBanking Bulletin Benchmarks for <strong>Latin</strong> <strong>America</strong> <strong>and</strong> the <strong>Caribbean</strong> <strong>2004</strong>6 Razón de Ingreso Financiero: Ingreso Financiero Ajustado/Total Activos Promedio Ajustado7 Razón de Gasto Total : (Gasto Financiero + Gasto Neto deProvisión por Incobrables + Gasto Operativo) Ajustado / TotalActivos Promedio Ajustado8