Deutes amb entitats <strong>de</strong> crèdit Derivats i altres TotalCategoria Exercici <strong>2012</strong> Exercici 2011 Exercici <strong>2012</strong> Exercici 2011 Exercici <strong>2012</strong> Exercici 2011Dèbits i parti<strong>de</strong>s a pagar 348.417,63 316.173,84 170.622,72 157.101,10 519.040,35 473.274,94Total 348.417,63 316.173,84 170.622,72 157.101,10 519.040,35 473.274,94El saldo per <strong>de</strong>rivats i altres correspon a:Concepte <strong>2012</strong> 2011Proveïdors i creditors comercials 47.407,88 46.971,70Hisenda Pública Creditora 89.214,01 102.276,93Dipòsits rebuts a curt termini i altres passius 32.659,45 7.852,47Remuneracions pen<strong>de</strong>nts <strong>de</strong> pagament 1.341,38 0,00Total 170.622,72 157.101,10d) Classificacions <strong>de</strong>ls passius financers per venciments:Venciment <strong>2012</strong>Classe 1 any 2 anys 3 anys 4 anys 5 anys >5 anys TotalDeutesDeutes entitats <strong>de</strong> crèditPréstec La Caixa (a) 174.330,25 175.565,47 176.809,45 178.057,91 44.712,99 749.476,07Préstec Caixa <strong>de</strong>174.087,38 176.010,27 177.954,38 179.919,97 181.907,27 1.380.319,96 2.270.199,24Girona (b)Altres <strong>de</strong>utes (c) 6.794,00 95.327,29 102.121,29Deutes amb empreses <strong>de</strong>25.865,45 25.865,45grupCreditors comercials no40.500,12 40.500,12correntsAdministracions89.214,01 89.214,01PúbliquesPassiu per impost corrent 259,54 259,54 259,54 259,54 2.611,33 3.649,47Proveïdors 3.307,27 3.307,27Altres creditors 4.941,87 4.941,87Total 519.040,35 351.835,28 355.023,37 358.237,42 226.879,80 1.478.258,58 3.289.274,79Les parti<strong>de</strong>s més significatives són les següents:(a)Correspon al Crèdit Sindicat formalitzat amb “La Caixa” i “Dexia Banco Local” al 2001, que al’exercici 2005 va ser reconvertit en préstec.El crèdit sindicat es va formalitzar el 5 <strong>de</strong> <strong>de</strong>sembre <strong>de</strong> 2001, per import <strong>de</strong> 1.200 milions <strong>de</strong>pessetes (7.212.145,25 €) amb les entitats financeres Dexia Banco Local, SA i La Caixa. Des <strong>de</strong>la seva signatura fins el 31 <strong>de</strong> març <strong>de</strong> 2005, aquesta operació va funcionar com a compte <strong>de</strong>crèdit amb els següents límits:Perío<strong>de</strong> Import disponibleFins a 31-03-05 4.687.894,41€A partir <strong>de</strong>l 31 <strong>de</strong> març <strong>de</strong> 2005, aquest compte <strong>de</strong> crèdit es reconvert í en un compte <strong>de</strong> préstec21

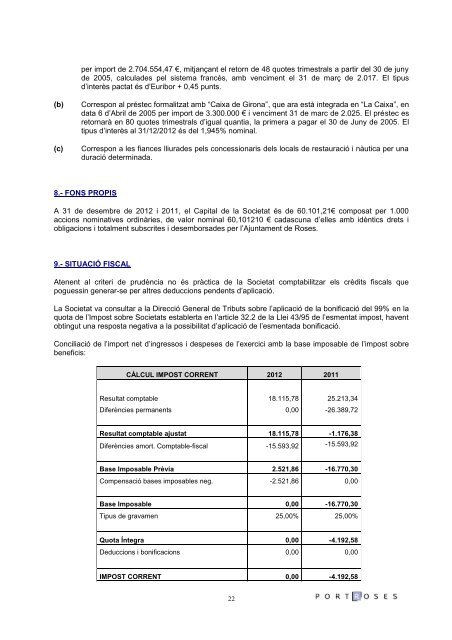

per import <strong>de</strong> 2.704.554,47 €, mitjançant el retorn <strong>de</strong> 48 quotes trimestrals a partir <strong>de</strong>l 30 <strong>de</strong> juny<strong>de</strong> 2005, calcula<strong>de</strong>s pel sistema francès, amb venciment el 31 <strong>de</strong> març <strong>de</strong> 2.017. El tipusd’interès pactat és d’Euribor + 0,45 punts.(b) Correspon al préstec formalitzat amb “Caixa <strong>de</strong> Girona”, que ara està integrada en “La Caixa”, endata 6 d’Abril <strong>de</strong> 2005 per import <strong>de</strong> 3.300.000 € i venciment 31 <strong>de</strong> marc <strong>de</strong> 2.025. El pré stec esretornarà en 80 quotes trimestrals d’igual quantia , la primera a pagar el 30 <strong>de</strong> Juny <strong>de</strong> 2005. Eltipus d’interès al 31/12/<strong>2012</strong> és <strong>de</strong>l 1,945% nominal.(c) Correspon a les fiances lliura<strong>de</strong>s pels concessionaris <strong>de</strong>ls locals <strong>de</strong> restauració i nàutica per unaduració <strong>de</strong>terminada.8.- FONS PROPISA 31 <strong>de</strong> <strong>de</strong>sembre <strong>de</strong> <strong>2012</strong> i 2011, el Capital <strong>de</strong> la Societat és <strong>de</strong> 60.101,21€ composat per 1.000accions nominatives ordinàries, <strong>de</strong> valor nominal 60,101210 € cadascuna d’elles amb idèntics drets iobligacions i totalment subscrites i <strong>de</strong>semborsa<strong>de</strong>s per l’<strong>Ajuntament</strong> <strong>de</strong> <strong>Roses</strong>.9.- SITUACIÓ FISCALAtenent al criteri <strong>de</strong> prudència no és pràctica <strong>de</strong> la Societat comptabilitzar els crèdits fiscals quepoguessin generar-se per altres <strong>de</strong>duccions pen<strong>de</strong>nts d’aplicació.La Societat va consultar a la Direcció General <strong>de</strong> Tributs sobre l’aplicació <strong>de</strong> la bonificació <strong>de</strong>l 99% en laquota <strong>de</strong> l’Impost sobre Societats establerta en l’article 32.2 <strong>de</strong> la Llei 43/95 <strong>de</strong> l’esmentat impost, haventobtingut una resposta negativa a la possibilitat d’aplicació <strong>de</strong> l’esmentada bonificació.Conciliació <strong>de</strong> l’import net d’ingressos i <strong>de</strong>speses <strong>de</strong> l’exercici amb la base imposable <strong>de</strong> l’impost sobrebeneficis:CÀLCUL IMPOST CORRENT <strong>2012</strong> 2011Resultat comptable 18.115,78 25.213,34Diferències permanents 0,00 -26.389,72Resultat comptable ajustat 18.115,78 -1.176,38Diferències amort. Comptable-fiscal -15.593,92 -15.593,92Base Imposable Prèvia 2.521,86 -16.770,30Compensació bases imposables neg. -2.521,86 0,00Base Imposable 0,00 -16.770,30Tipus <strong>de</strong> gravamen 25,00% 25,00%Quota Íntegra 0,00 -4.192,58Deduccions i bonificacions 0,00 0,00IMPOST CORRENT 0,00 -4.192,5822

- Page 1 and 2:

COMPTE GENERALEXERCICI 2012

- Page 3 and 4:

Memòria

- Page 5:

1. Organitzacióa) PoblacióRoses

- Page 9 and 10:

Viñolas, SL, i posteriorment, tras

- Page 11 and 12:

El saldo final d’aquest epígraf

- Page 13 and 14:

aquesta partida engloba les subvenc

- Page 15 and 16:

Ajuntament de Roses19/06/20131COMPT

- Page 17 and 18:

Ajuntament de Roses Data obtenció1

- Page 19 and 20:

Ajuntament de Roses Data obtenció1

- Page 21 and 22:

Ajuntament de Roses Data obtenció1

- Page 23 and 24:

Ajuntament de Roses Data obtenció1

- Page 25 and 26:

Ajuntament de Roses Data obtenció1

- Page 27 and 28:

Ajuntament de Roses Data obtenció1

- Page 29 and 30:

Ajuntament de Roses Data obtenció1

- Page 31 and 32:

Ajuntament de Roses Data obtenció1

- Page 33 and 34:

Ajuntament de Roses Data obtenció1

- Page 35 and 36:

Ajuntament de RosesData obtenció11

- Page 37 and 38:

Ajuntament de RosesData obtenció11

- Page 39 and 40:

Ajuntament de RosesData obtenció11

- Page 41 and 42:

Ajuntament de RosesData obtenció11

- Page 43 and 44:

Ajuntament de Roses Data obtenció1

- Page 45 and 46:

Ajuntament de Roses Data obtenció1

- Page 47 and 48:

Ajuntament de Roses Data obtenció1

- Page 49 and 50:

Ajuntament de Roses Data obtenció1

- Page 51 and 52:

Ajuntament de Roses Data obtenció1

- Page 53 and 54:

Ajuntament de Roses Data obtenció1

- Page 55 and 56:

Ajuntament de Roses Data obtenció1

- Page 57 and 58:

Ajuntament de Roses Data obtenció1

- Page 59 and 60:

Ajuntament de Roses Data obtenció1

- Page 61 and 62:

Ajuntament de Roses Data obtenció1

- Page 63 and 64:

Ajuntament de Roses Data obtenció1

- Page 65 and 66:

Ajuntament de Roses Data obtenció1

- Page 67 and 68:

Ajuntament de Roses Data obtenció1

- Page 69 and 70:

Ajuntament de Roses Data obtenció1

- Page 71 and 72:

Ajuntament de Roses Data obtenció1

- Page 73 and 74:

Ajuntament de Roses Data obtenció1

- Page 75 and 76:

Ajuntament de RosesData obtenció11

- Page 77 and 78:

Ajuntament de RosesData obtenció11

- Page 79 and 80:

Ajuntament de RosesData obtenció11

- Page 81 and 82:

Ajuntament de RosesData obtenció11

- Page 83 and 84:

Ajuntament de RosesData obtenció11

- Page 85 and 86:

Ajuntament de RosesData obtenció11

- Page 87 and 88:

Ajuntament de RosesData obtenció11

- Page 89 and 90:

Ajuntament de RosesData obtenció11

- Page 91 and 92:

Ajuntament de RosesData obtenció11

- Page 94 and 95:

PRESSUPOST MUNICIPAL CONSOLIDATCRIT

- Page 96 and 97:

SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 98 and 99: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 100 and 101: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 102 and 103: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 104 and 105: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 106 and 107: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 108 and 109: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 110 and 111: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 112 and 113: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 114 and 115: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 116 and 117: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 118 and 119: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 120 and 121: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 122 and 123: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 124 and 125: SERVEIS MUNICIPALS DE ROSES, SACOMP

- Page 127 and 128: PORT DE ROSES, SACOMPTES ANUALS 201

- Page 129 and 130: 1. PRESENTACIÓDurant aquest any 20

- Page 131 and 132: 3. INFORME D’AUDITORIA4

- Page 133 and 134: COMPTE DE PÈRDUES I GUANYS ABREUJA

- Page 135 and 136: A)CapitalEscripturatResultatsd'exer

- Page 137 and 138: MEMÒRIA1.- ACTIVITAT DE L’EMPRES

- Page 139 and 140: compromisos que estan registrats. B

- Page 141 and 142: atenent als anys restants fins a la

- Page 143 and 144: L’impost sobre beneficis recull q

- Page 145 and 146: Terrenys i construccions brut 4.946

- Page 147: c) Actius financers a curt termini,

- Page 151 and 152: l’aplicació de l’exempció i t

- Page 153 and 154: Dins la partida “serveis professi

- Page 155 and 156: Pagaments realitzats i pendents de

- Page 157 and 158: ) HOMESCATEGORIA 31/12/2011 ALTES B

- Page 159: 5. PROPOSTA D’ADOPCIÓ D’ACORDS

- Page 162 and 163: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 164 and 165: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 166 and 167: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 168 and 169: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 170 and 171: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 172 and 173: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 174 and 175: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 176 and 177: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 178 and 179: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 180 and 181: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 182 and 183: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 184 and 185: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 186 and 187: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 188 and 189: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 190 and 191: PROMOCIÓ I DESENVOLUPAMENT DE ROSE

- Page 192: PROMOCIÓ I DESENVOLUPAMENT DE ROSE