PROSPECTO PRELIMINAR - Infonavit

PROSPECTO PRELIMINAR - Infonavit

PROSPECTO PRELIMINAR - Infonavit

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

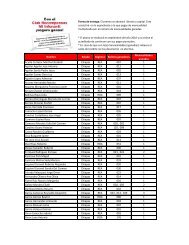

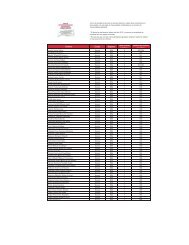

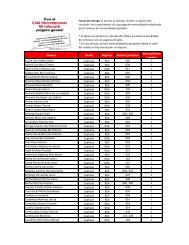

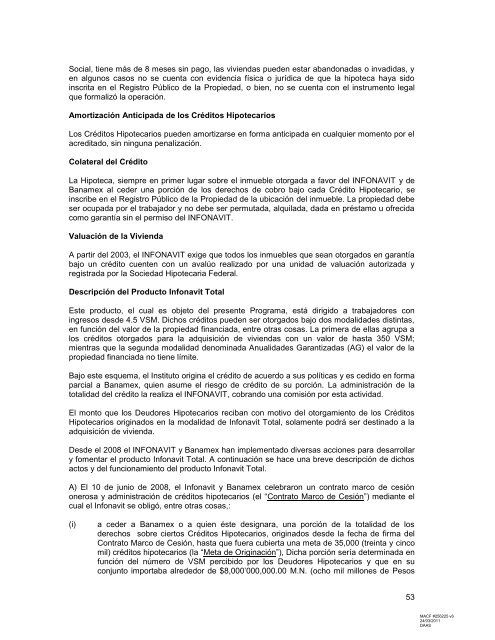

Social, tiene más de 8 meses sin pago, las viviendas pueden estar abandonadas o invadidas, yen algunos casos no se cuenta con evidencia física o jurídica de que la hipoteca haya sidoinscrita en el Registro Público de la Propiedad, o bien, no se cuenta con el instrumento legalque formalizó la operación.Amortización Anticipada de los Créditos HipotecariosLos Créditos Hipotecarios pueden amortizarse en forma anticipada en cualquier momento por elacreditado, sin ninguna penalización.Colateral del CréditoLa Hipoteca, siempre en primer lugar sobre el inmueble otorgada a favor del INFONAVIT y deBanamex al ceder una porción de los derechos de cobro bajo cada Crédito Hipotecario, seinscribe en el Registro Público de la Propiedad de la ubicación del inmueble. La propiedad debeser ocupada por el trabajador y no debe ser permutada, alquilada, dada en préstamo u ofrecidacomo garantía sin el permiso del INFONAVIT.Valuación de la ViviendaA partir del 2003, el INFONAVIT exige que todos los inmuebles que sean otorgados en garantíabajo un crédito cuenten con un avalúo realizado por una unidad de valuación autorizada yregistrada por la Sociedad Hipotecaria Federal.Descripción del Producto <strong>Infonavit</strong> TotalEste producto, el cual es objeto del presente Programa, está dirigido a trabajadores coningresos desde 4.5 VSM. Dichos créditos pueden ser otorgados bajo dos modalidades distintas,en función del valor de la propiedad financiada, entre otras cosas. La primera de ellas agrupa alos créditos otorgados para la adquisición de viviendas con un valor de hasta 350 VSM;mientras que la segunda modalidad denominada Anualidades Garantizadas (AG) el valor de lapropiedad financiada no tiene límite.Bajo este esquema, el Instituto origina el crédito de acuerdo a sus políticas y es cedido en formaparcial a Banamex, quien asume el riesgo de crédito de su porción. La administración de latotalidad del crédito la realiza el INFONAVIT, cobrando una comisión por esta actividad.El monto que los Deudores Hipotecarios reciban con motivo del otorgamiento de los CréditosHipotecarios originados en la modalidad de <strong>Infonavit</strong> Total, solamente podrá ser destinado a laadquisición de vivienda.Desde el 2008 el INFONAVIT y Banamex han implementado diversas acciones para desarrollary fomentar el producto <strong>Infonavit</strong> Total. A continuación se hace una breve descripción de dichosactos y del funcionamiento del producto <strong>Infonavit</strong> Total.A) El 10 de junio de 2008, el <strong>Infonavit</strong> y Banamex celebraron un contrato marco de cesiónonerosa y administración de créditos hipotecarios (el “Contrato Marco de Cesión”) mediante elcual el <strong>Infonavit</strong> se obligó, entre otras cosas,:(i)a ceder a Banamex o a quien éste designara, una porción de la totalidad de losderechos sobre ciertos Créditos Hipotecarios, originados desde la fecha de firma delContrato Marco de Cesión, hasta que fuera cubierta una meta de 35,000 (treinta y cincomil) créditos hipotecarios (la “Meta de Originación”), Dicha porción sería determinada enfunción del número de VSM percibido por los Deudores Hipotecarios y que en suconjunto importaba alrededor de $8,000’000,000.00 M.N. (ocho mil millones de Pesos53MACF #256225 v624/03/2011DAAS