PROSPECTO PRELIMINAR - Infonavit

PROSPECTO PRELIMINAR - Infonavit

PROSPECTO PRELIMINAR - Infonavit

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

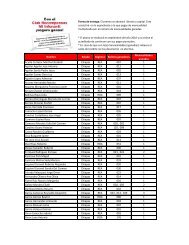

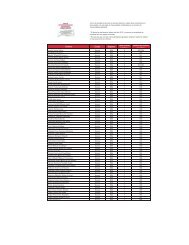

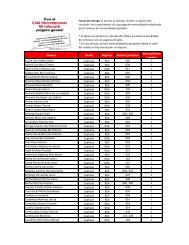

El saldo de la subcuenta de vivienda del trabajador se dispone conjuntamente con el monto decrédito otorgado, la suma de estas cantidades no puede ser superior a 350 veces el SMGDF.Costos Iniciales del CréditoEl INFONAVIT cobra el 5% del monto de crédito como gastos de administración al cierre. No setienen costos específicos por solicitud, análisis de crédito, etc. Los impuestos y derechos deregistro de la operación son a cargo del acreditado. El costo de originación y los gastosnotariales pueden ser incluidos en el monto del crédito otorgado, los cuales son deducidosantes del desembolso final.Periodos de PrórrogaEn caso de que el trabajador pierda su empleo y pase al Régimen Extraordinario deAmortización (REA), éste podrá, dentro de los 30 días siguientes, solicitar al INFONAVIT unPeriodo de Prórroga por el tiempo en que esté inactivo. Durante dicho periodo el trabajadortendrá derecho de no hacer pagos de servicio de deuda hasta un máximo de 12 mesescontinuos y 24 meses acumulados como máximo durante toda la vida del crédito. Algunos tiposde crédito capitalizan intereses durante el Periodo de Prórroga y otros no. En cuanto eltrabajador inicie una nueva relación laboral, dicho trabajador regresa al Régimen Ordinario deAmortización (ROA) y dicho Periodo de Prórroga termina.Cartera VencidaEn el caso en que el trabajador o Deudor Hipotecario incurra en un retraso de 90 días en elpago de la amortización de su Crédito Hipotecario o no haya efectuado el pago correspondientedespués del Período de Prórroga al que tiene derecho su crédito se considerará “CréditoHipotecario Vencido” y se aplicará en su caso, el modelo de cobranza social que a continuaciónse describe.Modelo de Cobranza SocialEn el año 2005 se redefinió la forma de operar la cobranza a través del nuevo Modelo deCobranza que incluye: Cobranza Ordinaria, Cobranza Social y Cobranza Especializada.La Cobranza Ordinaria se refiere al Descuento en Nómina de los Deudores Hipotecarios y alpago de la Aportación Patronal.La Cobranza Social considera la recuperación de los créditos con base en las condicionescontractuales. En caso de problemas de pago, se considera la voluntad y la capacidad de pago.Está subdividida en 4 etapas:1) Cobranza Preventiva: reduce el riesgo de deterioro del portafolio e incentiva la cultura depago de los acreditados.2) Cobranza Administrativa: maximiza e incrementa el flujo promedio por cuenta REA, evitandoel paso de créditos a cartera vencida.3) Recuperación de Cartera: dirigida a los créditos con más de 3 amortizaciones mensualesincumplidas y a aquellos que presenten falta de capacidad de pago (esencia de la cobranzasocial).4) Conciliación: Su labor es hacer el último intento para cerrar una solución definitiva con unconvenio privado, asegurando un trato digno, respetuoso y conciliador.Finalmente, la Cobranza Especializada se dedica a resolver definitivamente la situación de loscréditos, bajo las siguientes alternativas: Procesos de cobranza judicial o Castigos de cuentasirrecuperables. Esta cartera tiene las siguientes características: ya pasó el proceso de Cobranza52MACF #256225 v624/03/2011DAAS