PROSPECTO PRELIMINAR - Infonavit

PROSPECTO PRELIMINAR - Infonavit

PROSPECTO PRELIMINAR - Infonavit

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

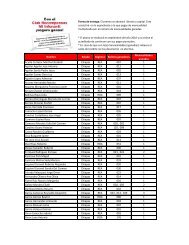

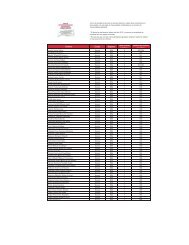

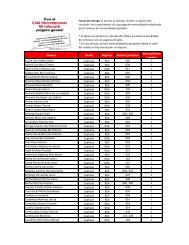

existe un valor mínimo de 60 veces el SMGDF a ser solicitado. El monto promedio de loscréditos colocados es de 270--- veces el SMGDF.Denominación y ActualizaciónLos créditos son denominados en veces el SMGDF o en Pesos indexados al SMGDF y el saldoen Pesos es ajustado en la misma proporción y frecuencia en la que se incremente el SMGDF.Tasa de InterésLas tasas de interés se determinan en función de la proporción que guarda el salario diariointegrado del trabajador respecto al SMGDF, que fluctúa dependiendo del ingreso salarial deltrabajador desde el 8.5% hasta el 10%.A partir de 2008 el rango de tasas de interés puede modificarse en función del ingreso deltrabajador.PagosLos Descuentos en Nómina al salario del trabajador dependen del esquema de crédito queaplique a su contrato en función a la fecha de la solicitud del mismo. El porcentaje dededucción que aplique al salario del trabajador puede ser de 25% o 27%,. Esta deducción laefectúa el patrón en cada fecha que lleva a cabo pagos de salario y es entregada al INFONAVITen forma bimestral. El Descuento en Nómina para todos los Créditos Hipotecarios cuyosderechos serán cedidos por el INFONAVIT y Banamex al Fiduciario es un factor fijodenominado en VSM estipulado en el contrato de crédito y de acuerdo con las reglas deotorgamiento de crédito publicadas en el Diario Oficial de la Federación el 23 de diciembre de2002 las cuales entraron en vigencia a partir del 1 de enero del 2003. Adicionalmente alDescuento en Nómina, el patrón realiza bimestralmente el pago al INFONAVIT de la AportaciónPatronal, equivalente al 5% del salario diario integrado del trabajador, que también es aplicadaal pago de los Créditos Hipotecarios.En caso de que un trabajador haya perdido su empleo, éste entra en un proceso denominadoRégimen Especial de Amortización (“REA”) y en estos casos los pagos por intereses y principalde los Créditos Hipotecarios se hacen de acuerdo a la cuota fija establecida en las reglas deotorgamiento de crédito. Estos pagos deben ser enterados directamente por el acreditado alINFONAVIT en forma mensual a través de diversas entidades, entre ellas, sucursalesbancarias. En este caso, el Deudor Hipotecario es responsable también del equivalente a laAportación Patronal que realizaba la Empresa Empleadora al momento del otorgamiento delcrédito, determinada en veces salario mínimo.Plazo MáximoEl plazo máximo para la amortización de los Créditos Hipotecarios otorgados es de 360mensualidades efectivas de pago. Sin embargo, dicho plazo es ajustado dependiendo de laedad del trabajador beneficiado para que el crédito sea amortizado cuando el acreditado cumpla65 años de edad.Anticipo o EngancheNo es requerido ningún pago inicial para el otorgamiento de un crédito.Aplicación del Saldo de la Subcuenta de Vivienda51MACF #256225 v624/03/2011DAAS