DigiWorld2007 - Grupo de TecnologÃa Educativa

DigiWorld2007 - Grupo de TecnologÃa Educativa DigiWorld2007 - Grupo de TecnologÃa Educativa

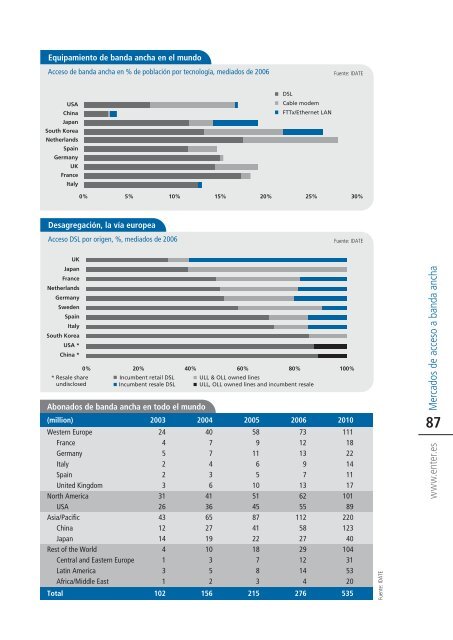

3.2Mercadosen rápidaprogresiónMercados de acceso a banda anchaAcceso86DigiWorld 2007La base de usuarios de banda ancha en el mundollegó a 200 millones en 2005, y el mercado continuósu crecimiento acelerado en 2006, a cuya conclusiónse calcula alcanzar los 276 millones.La banda ancha continúa difundiéndoserápidamente...Con 50 millones de suscriptores en junio de 2006,EE UU es el hogar de la base de usuarios de bandaancha más grande del mundo, mientras que losmercados maduros de Asia lideran en penetración:20 por 100 de densidad a mediados de 2006. EuropaOccidental, mientras tanto, se está acercando aEE UU y a los países asiáticos industrializados.El desarrollo de la banda ancha en Europa varíaconsiderablemente de un país a otro. Con unadensidad cercana al 30 por 100, Países Bajos y Dinamarcahan sobrepasado a Corea del Sur, durantemucho tempo el máximo referente. Fuera del nortede Europa, la densidad varía entre 10 y 20 por 100.El acceso de alta velocidad también avanza enlos países en desarrollo, aunque aún es bajo (menosdel 2 por 100). El avance más notable se encuentraen América Latina, China, Malasia y ciertos paísesde Europa del Este. También están desarrollándosegradualmente Oriente Medio y África.... impulsada por DSL y los primeros pasosde FTTx...El DSL ha reafirmado su papel de fuerza motriz delcrecimiento de la banda ancha, incluso en EE UU,que sobresale por ser uno de los pocos mercadosdominados por el cable, una singularidad que seexplica por las extensas redes ya existentes y porla presencia de pesos pesados (Comcast, TWC) enel mercado. También estamos empezando a verextensiones sginificativas en infraestructuras en EEUU, impulsadas por el levantamiento de las obligacionespara los servicios no empaquetados.En Europa, el ADSL disfruta del dominio en elmercado de la banda ancha, incluso en los PaísesBajos y Reino Unido, donde el cablemódem ha sidodurante mucho tiempo la forma preferida de conexión.En varios países, Italia, Francia y Alemania,el DSL siempre ha tenido un sólido control del mercado,la competencia se practica a través del paquetede servicios, mientras algunas empresas delsector empiezan a anunciar planes de extensión debanda ancha de alta velocidad.En Japón y Corea del Sur el DSL esta perdiendofuerza, ya que más y más usuarios se están pasandoa la alta velocidad FTTx/Ethernet: más de 6 millonesde clientes FTTx, 26 por 100 de las conexiones abanda ancha en Japón, a mediados de 2006. En Coreadel Sur, donde el cable tiene una mayor porciónen el reparto, el crecimiento de la FTTx es aún másmarcado y las conexiones DSL han ido disminuyendodesde 2005.... con un modelo de precios muy atractivoDespués de haber caído dramáticamente, los preciosde acceso a banda ancha han permanecidorelativamente estables en los mercados más importantesdesde 2005. Sin embargo, la velocidad deacceso ha ido subiendo, así como el número de serviciosofertados. Si los usuarios del área Asia-Pacíficodisfrutan de los precios más bajos del mundo, lastarifas en Europa también son muy competitivas,especialmente en Francia, Países Bajos y Suecia.

Equipamiento de banda ancha en el mundoAcceso de banda ancha en % de población por tecnología, mediados de 2006Fuente: IDATEUSAChinaJapanSouth KoreaNetherlandsSpainGermanyUKFranceItalyDSLCable modemFTTx/Ethernet LAN0% 5% 10% 15% 20% 25% 30%Desagregación, la vía europeaAcceso DSL por origen, %, mediados de 2006Fuente: IDATEAbonados de banda ancha en todo el mundo(million)Western EuropeFranceGermanyItalySpainUnited KingdomNorth AmericaUSAAsia/PacificChinaJapanRest of the WorldCentral and Eastern EuropeLatin AmericaAfrica/Middle EastTotalUKJapanFranceNetherlandsGermanySwedenSpainItalySouth KoreaUSA *China ** Resale shareundisclosed0% 20% 40% 60% 80% 100%Incumbent retail DSLIncumbent resale DSL2003244522331264312144131ULL & OLL owned linesULL, OLL owned lines and incumbent resale20044077436413665271910352200558911651051458741221878320067312139713625511258272912144201011118221411171018922012340104315320102 156 215 276 535Fuente: IDATEMercados de acceso a banda ancha87www.enter.es

- Page 36 and 37: DigiWorld en la economía mundial36

- Page 38 and 39: 1.1Un crecimientoimpulsado porAsia/

- Page 40 and 41: DigiWorld en la economía mundial40

- Page 42 and 43: 1.3UnreequilibrioregionalInversione

- Page 44 and 45: DigiWorld en la economía mundial44

- Page 46 and 47: DigiWorld en la economía mundial46

- Page 48 and 49: 1.6Fuerzasequilibradasde mercadoMer

- Page 50 and 51: DigiWorld en la economía mundial50

- Page 52 and 53: 1.8Latinoamérica y África/Oriente

- Page 55 and 56: 2 Mercados y actoresIntroducción55

- Page 57 and 58: Hoy, diez años más tarde, con cri

- Page 59 and 60: decir en el campo de los precios, c

- Page 61 and 62: Introducción61www.enter.es

- Page 63 and 64: Ligera mejora en el crecimiento del

- Page 65 and 66: MercadosDesglose del mercado mundia

- Page 67 and 68: MercadosCrecimiento de los principa

- Page 69 and 70: Mercado mundial de servicios TI y s

- Page 71 and 72: Mercados mundiales de equipamiento

- Page 73 and 74: MercadosAbonados a TV DigitalFuente

- Page 75 and 76: Mercado de electrónica de consumo

- Page 77 and 78: Diversificación de la publicidad o

- Page 79 and 80: 3 AccesoIntroducción79www.enter.es

- Page 81 and 82: (en particular a cargo de los MVNO

- Page 83 and 84: Sin embargo, también hay otras opo

- Page 85: Teledensidad fija por regiónAcceso

- Page 89 and 90: Teledensidad móvil en el mundoClie

- Page 91 and 92: Competencia en acceso de banda anch

- Page 93 and 94: Despliegue desigual de FTTxCuota de

- Page 95 and 96: Posicionamiento de los operadores e

- Page 97 and 98: Operadores en el mundo del outsourc

- Page 99 and 100: Desarrollo de los OMV en EuropaCuot

- Page 101 and 102: 4 Equipos y serviciospara las empre

- Page 103 and 104: vo enfoque subraya la nueva direcci

- Page 105 and 106: ar la toalla y concentrase en el se

- Page 107 and 108: Introducción107www.enter.es

- Page 109 and 110: Acceso a Internet, por tecnologíaA

- Page 111 and 112: Equipamiento de telecomunicaciones

- Page 113 and 114: Crecimiento del mercado mundial de

- Page 115 and 116: Empleo del software de gestión en

- Page 117 and 118: Ingresos anuales acumulados en todo

- Page 119 and 120: Retraso de las pymes europeas en el

- Page 121 and 122: Constante aumento de los usuarios d

- Page 123 and 124: De la interactividad a la transacci

- Page 125 and 126: 5 Servicios y contenidospara los co

- Page 127 and 128: En Europa, la TvHD se limita a los

- Page 129 and 130: • crecimiento acelerado del núme

- Page 131 and 132: Introducción131www.enter.es

- Page 133 and 134: Visiones heterogéneasEscenarios de

- Page 135 and 136: La mensajería instantánea, una he

Equipamiento <strong>de</strong> banda ancha en el mundoAcceso <strong>de</strong> banda ancha en % <strong>de</strong> población por tecnología, mediados <strong>de</strong> 2006Fuente: IDATEUSAChinaJapanSouth KoreaNetherlandsSpainGermanyUKFranceItalyDSLCable mo<strong>de</strong>mFTTx/Ethernet LAN0% 5% 10% 15% 20% 25% 30%Desagregación, la vía europeaAcceso DSL por origen, %, mediados <strong>de</strong> 2006Fuente: IDATEAbonados <strong>de</strong> banda ancha en todo el mundo(million)Western EuropeFranceGermanyItalySpainUnited KingdomNorth AmericaUSAAsia/PacificChinaJapanRest of the WorldCentral and Eastern EuropeLatin AmericaAfrica/Middle EastTotalUKJapanFranceNetherlandsGermanySwe<strong>de</strong>nSpainItalySouth KoreaUSA *China ** Resale shareundisclosed0% 20% 40% 60% 80% 100%Incumbent retail DSLIncumbent resale DSL2003244522331264312144131ULL & OLL owned linesULL, OLL owned lines and incumbent resale20044077436413665271910352200558911651051458741221878320067312139713625511258272912144201011118221411171018922012340104315320102 156 215 276 535Fuente: IDATEMercados <strong>de</strong> acceso a banda ancha87www.enter.es