DigiWorld2007 - Grupo de TecnologÃa Educativa

DigiWorld2007 - Grupo de TecnologÃa Educativa DigiWorld2007 - Grupo de TecnologÃa Educativa

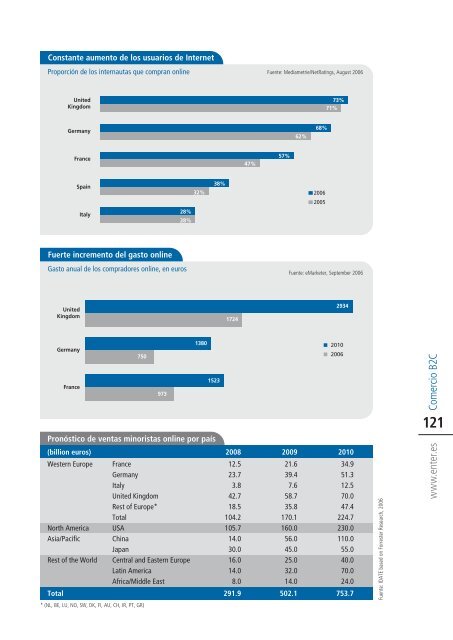

4.7Un fenómenoen continuocrecimientoComercio B2CEquipos y servicios para las empresas120DigiWorld 2007Las ventas online en Europa igualanlas de EE.UU.Siguiendo con la tendencia de los años precedentes,las ventas del comercio electrónico subieron nuevamenteen 2006. Las primeras estimaciones para EEUU indican que las ventas al por menor fueron de105.000 millones de euros, 25 por 100 de incremento,de acuerdo con el U.S. Census Bureau.También en Europa las ventas en Internet continuaronsubiendo, se estima que en un total de85.000 millones en 2006 en los cinco mercadosmás importantes de Europa Occidental (Reino Unido,Alemania, Francia, España e Italia). El índice decrecimiento anual para las ventas en la Red en Europaes más alto que el de EE UU, con un promediodel 30 por 100, con los incrementos más elevadosen Europa del Sur.Aumentan los cibercompradoresEl porcentaje de usuarios de Internet que compranen la Red continúa creciendo en Europa. En los tresmercados más importantes, Reino Unido, Alemaniay Francia, uno de cada dos usuarios compra en laRed. En Francia, el índice de penetración del shoppingen la Red es del 57 por 100, más alto que enReino Unido y Alemania. Junto con este incrementoen el número de compradores, se produce unaumento del dinero que se gasta: en Francia, unamedia de 940 euros por comprador y año; 1.720 enReino Unido y 750 en Alemania.Grandes tendencias del e-comercio en 2006Concentración del mercado e-turismo enEstados UnidosLa tendencia a la consolidación en el mercado deviajes en Internet comenzó en 2005 y continuó en2006. TravelPort, propietario del sistema de reservascentralizado Galileo, anunció la adquisición deWorldSpan. Los gestores de las plataformas de reservas(Galileo, Amadeus) y el proveedor de servicio(IAC), que poseen la mayor parte de los sitiosde viajes por Internet, necesitan recortar sus costespara poder competir con redes alternativas de distribuciónque aún controlan el mercado de reservasen EE UU.¿Acaba la época de los jugadores puros conla madurez del comercio electrónico enFrancia?Los pioneros del comercio electrónico están suscitandode forma notable la codicia del mundo de ladistribución tradicional y las empresas de venta porcorrespondencia. A lo largo de 2006 se produjerondistintas operaciones de compra por parte de jugadorespuros en Francia, protagonizando movimientosque marcan la preocupación de los actores tradicionalespor la pujanza sostenida del comercio online.El surgimiento de redes sociales crea unaopción para el de consumidor a consumidor(C2C).Más de 170 000 europeos viven de los ingresosque les reportan las ventas de productos en eBay.Este floreciente mercado ha permitido la creaciónde miles de micro empresas de venta a distancia.eBay ha invertido más de dos millones de dólaresen MeetUp, una empresa especializada en redessociales locales además de tener acciones en otramuy popular, CraigList, y promover su propia marcade redes sociales, Kiji.

Constante aumento de los usuarios de InternetProporción de los internautas que compran onlineFuente: Mediametrie/NetRatings, August 2006UnitedKingdom73%71%Germany62%68%France47%57%Spain32%38%20062005Italy28%28%Fuerte incremento del gasto onlineGasto anual de los compradores online, en eurosFuente: eMarketer, September 2006UnitedKingdom17242934GermanyFrance7509731380152320102006Comercio B2C121Pronóstico de ventas minoristas online por país(billion euros)Western EuropeNorth AmericaAsia/PacificRest of the WorldTotalFranceGermanyItalyUnited KingdomRest of Europe*TotalUSAChinaJapanCentral and Eastern EuropeLatin AmericaAfrica/Middle East200812.523.73.842.718.5104.2105.714.030.016.014.08.0291.9200921.639.47.658.735.8170.1160.056.045.025.032.014.0502.1201034.951.312.570.047.4224.7230.0110.055.040.070.024.0753.7Fuente: IDATE based on Forrester Research, 2006www.enter.es* (NL, BE, LU, NO, SW, DK, FI, AU, CH, IR, PT, GR)

- Page 69 and 70: Mercado mundial de servicios TI y s

- Page 71 and 72: Mercados mundiales de equipamiento

- Page 73 and 74: MercadosAbonados a TV DigitalFuente

- Page 75 and 76: Mercado de electrónica de consumo

- Page 77 and 78: Diversificación de la publicidad o

- Page 79 and 80: 3 AccesoIntroducción79www.enter.es

- Page 81 and 82: (en particular a cargo de los MVNO

- Page 83 and 84: Sin embargo, también hay otras opo

- Page 85 and 86: Teledensidad fija por regiónAcceso

- Page 87 and 88: Equipamiento de banda ancha en el m

- Page 89 and 90: Teledensidad móvil en el mundoClie

- Page 91 and 92: Competencia en acceso de banda anch

- Page 93 and 94: Despliegue desigual de FTTxCuota de

- Page 95 and 96: Posicionamiento de los operadores e

- Page 97 and 98: Operadores en el mundo del outsourc

- Page 99 and 100: Desarrollo de los OMV en EuropaCuot

- Page 101 and 102: 4 Equipos y serviciospara las empre

- Page 103 and 104: vo enfoque subraya la nueva direcci

- Page 105 and 106: ar la toalla y concentrase en el se

- Page 107 and 108: Introducción107www.enter.es

- Page 109 and 110: Acceso a Internet, por tecnologíaA

- Page 111 and 112: Equipamiento de telecomunicaciones

- Page 113 and 114: Crecimiento del mercado mundial de

- Page 115 and 116: Empleo del software de gestión en

- Page 117 and 118: Ingresos anuales acumulados en todo

- Page 119: Retraso de las pymes europeas en el

- Page 123 and 124: De la interactividad a la transacci

- Page 125 and 126: 5 Servicios y contenidospara los co

- Page 127 and 128: En Europa, la TvHD se limita a los

- Page 129 and 130: • crecimiento acelerado del núme

- Page 131 and 132: Introducción131www.enter.es

- Page 133 and 134: Visiones heterogéneasEscenarios de

- Page 135 and 136: La mensajería instantánea, una he

- Page 137 and 138: Las ofertas de televisión de pago

- Page 139 and 140: Un ecosistema complejoCanales para

- Page 141 and 142: Cuota de crecimiento del gasto mund

- Page 143 and 144: La explosión de los contenidos gen

- Page 145 and 146: El efecto ‘unirse al club’: el

- Page 147 and 148: Más de 100 juegos en red ofertados

- Page 149 and 150: Crónica DigiWorldCrónica DigiWorl

- Page 151 and 152: Enero• El operador de móviles br

- Page 153 and 154: FebreroFebrero• Nortel y Huawei h

- Page 155 and 156: Febreroemboca finalmente en una coo

- Page 157 and 158: MarzoTunisie Telecom gracias a su o

- Page 159 and 160: AbrilAbrilAbril• Los proveedores

- Page 161 and 162: Abrilque rivalizan en sus inversion

- Page 163 and 164: Mayo• El operador público chino

- Page 165 and 166: JunioJunio• France Télécom anun

- Page 167 and 168: JuniofaltaConsolidación de los fab

- Page 169 and 170: Julio• El operador americano Leve

Constante aumento <strong>de</strong> los usuarios <strong>de</strong> InternetProporción <strong>de</strong> los internautas que compran onlineFuente: Mediametrie/NetRatings, August 2006UnitedKingdom73%71%Germany62%68%France47%57%Spain32%38%20062005Italy28%28%Fuerte incremento <strong>de</strong>l gasto onlineGasto anual <strong>de</strong> los compradores online, en eurosFuente: eMarketer, September 2006UnitedKingdom17242934GermanyFrance7509731380152320102006Comercio B2C121Pronóstico <strong>de</strong> ventas minoristas online por país(billion euros)Western EuropeNorth AmericaAsia/PacificRest of the WorldTotalFranceGermanyItalyUnited KingdomRest of Europe*TotalUSAChinaJapanCentral and Eastern EuropeLatin AmericaAfrica/Middle East200812.523.73.842.718.5104.2105.714.030.016.014.08.0291.9200921.639.47.658.735.8170.1160.056.045.025.032.014.0502.1201034.951.312.570.047.4224.7230.0110.055.040.070.024.0753.7Fuente: IDATE based on Forrester Research, 2006www.enter.es* (NL, BE, LU, NO, SW, DK, FI, AU, CH, IR, PT, GR)